Bagi Wajib Pajak Orang Perorangan (WP OP), ada 3 jenis Form SPT yang dapat digunakan, yaitu:

- Form 1770 SS

- Form 1770 S

- Form 1770

Yang menjadi pertanyaan, bagi investor pasar modal yang penghasilannya hanya dari pasar modal, formulir manakah yang paling tepat?

Batasan untuk Lapor SPT untuk Wajib Pajak Orang Perorangan (OP) adalah di 31 Maret 2024. Meski masih cukup lama, ada yang sudah mulai mempersiapkan dari Januari ini. Ada juga yang menyusul karena masih menunggu bukti potong pajak dari perusahaan dan laporan dari lembaga keuangan.

Pelaporan SPT bisa dilakukan secara manual dengan mendatangi kantor pajak dan mengisi formulir yang diberikan, namun saat ini mayoritas akan diarahkan untuk mengisi secara online melalui website DJP pajak.

Website DJP juga semakin berkembang selama beberapa tahun terakhir

Beberapa bentuk perkembangannya adalah data Harta dan Utang pada tahun lalu, apabila diisi secara online, dapat langsung dimunculkan pada tahun ini sehingga WP tidak perlu repot2 untuk input semua hartanya lagi.

Fitur ini sangat penting terutama bagi WP yang hartanya banyak.

Kemudian data penghasilan dari pemberi kerja juga bisa otomatis muncul untuk besaran pajak yang sudah dipotong, sehingga WP cukup menuliskan informasi penghasilan yang diterima.

Akan lebih baik apabila sekalian penghasilannya juga muncul, sehingga WP cukup melakukan konfirmasi.

Prosedur pelaporan SPT untuk WP Perorangan tersebut akan sangat mudah apabila penghasilannya hanya dari 1 pemberi kerja dan gaji saja.

Tapi begitu sudah ada penghasilan dari gaji, bunga deposito, kupon obligasi, jual beli saham, bagi hasil reksa dana, maka prosesnya lebih panjang.

Secara teknis, penggunaan form sebagai berikut:

- SPT 1770 SS. Untuk yang Kerja dan penghasilan tahunan < Rp 60 juta.

- SPT 1770 S. Untuk yang Kerja dan penghasilan tahunan > Rp 60 juta.

- SPT 1770. Untuk yang Usaha dan atau Kerja.

Selain Rp 60 juta, kata kuncinya KERJA dan USAHA

Kerja = bekerja pada sektor formal / informal dan punya bukti potong pajak dari pemberi kerja.

Direksi dan Komisaris masuk kategori ini, termasuk jika pemilik usaha menjabat sebagai direksi / komisaris.

Direksi dan Komisaris masuk kategori ini, termasuk jika pemilik usaha menjabat sebagai direksi / komisaris.

Usaha = usaha UMKM seperti CV, toko, UD atau pekerjaan bebas yang mengandalkan keahlian seperti dokter, notaris, akuntan, konsultan, seniman, peneliti, penulis, penceramah dan profesional lainnya yang bekerja secara independen.

Mereka dapat hasil usaha / bayaran, tapi bukan gaji.

Penghasilan Kerja dan Usaha, merupakan penghasilan yang kena pajak progresif (kecuali UMKM omset < Rp 4.8 M yang bersifat final).

Atas penghasilannya mendapat bukti potong pajak dari pemberi kerja, bagi UMKM juga dapat bukti potong pajak yang didapat dengan cara membayar sendiri.

Selanjutnya bukti potong pajak ini menjadi bagian penting dalam pelaporan SPT karena menjadi lampiran yang di input / upload. Tanpa bukti potong ini, proses pengisian SPT ini tidak dapat diselesaikan. Biasanya para karyawan baru mulai lapor ketika mendapat SPT dari kantornya.

Nah bagaimana dengan investor yang 100% penghasilannya berasal dari investasi?

Secara teori, mau investor pasar modal atau bukan, ketiga jenis form di atas dapat digunakan. Namun untuk pengisian melalui DJP Online, SPT 1770 S dan SPT 1770 mewajibkan bukti potong

Informasi yang ada di bukti potong berupa:

- Nama Pemotong

- NPWP Pemotong

- Tanggal

- Nomor Surat

- Jenis Pph

- Nominal Pajak

Inilah yang selanjutnya diinput dalam SPT, jika tidak ada maka proses input di online tidak bisa tuntas karena akan muncul alert bukti potong.

Untuk itu, ada beberapa cara yang dapat digunakan :

1. Online Form 1770 SS

Form ini tidak mensyaratkan bukti potong pajak,namun kelemahannya antara lain:

– Penghasilan harus < Rp 60 juta per tahun dan itu termasuk penghasilan investasi dan lain2, kalau lebih tidak bisa.

– Penghasilan, Harta, Utang tidak bisa dirinci.

Contoh penghasilan final dan bukan objek pajak digabung jadi 1 dalam SPT 1770 SS, tidak bisa lagi dibagi mana dari saham (final), obligasi (final) dan reksa dana (bukan objek pajak).

Demikian pula dengan daftar Harta dan Utang.

Harta yang tidak bisa dirinci akan menyulitkan untuk pelaporan reinvestasi dividen selama 3 tahun yang menjadi syarat pembebasan pajak final dividen 10%.

Yang bisa dirinci adalah tipe 1770 S dan 1770, namun mensyaratkan bukti potong pajak yang kemungkinan tidak dimiliki WP.

2. Menggunakan EForm 1770

Mengapa 1770 bukan 1770 S ?

Hal ini karena 1770 S = Kerja

1770 = Usaha

Untuk investor pasar modal, daripada disebut “kerja” maka “usaha lebih tepat.

Meski demikian, pengisian SPT EForm 1770 juga ada plus minusnya.

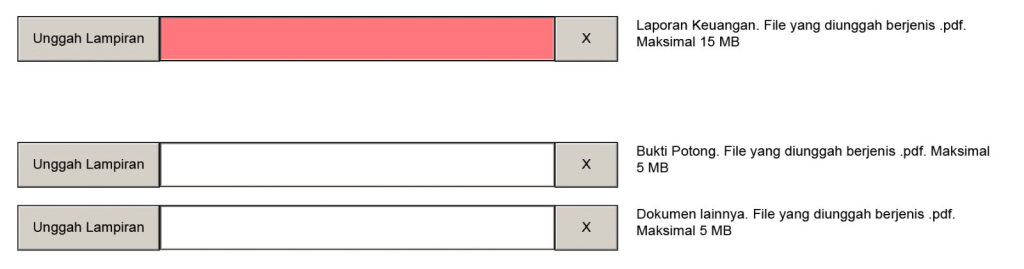

- Plus : tidak wajib bukti potong

- Minus : karena ada usaha, di tahap terakhir wajib upload laporan keuangan meski free format sepanjang berbentuk pdf dan keterangan bukti potong pajak final lainnya seperti tampilan di bawah

Namun, Form SPT 1770 ini adalah paling ideal untuk investor pasar modal

HAVE A NICE DAY

Tinggalkan komentar