Merupakan lanjutan dari sebelumnya yang bahas Tabungan, Deposito, Obligasi dan Saham

Sesuai aturan, Lembaga Jasa Keuangan memiliki kewajiban untuk melaporkan ke otoritas perpajakan dalam rangka AEOI (Automatic Exchange of Information). Ini berlaku untuk bank, sekuritas, asuransi, manajer investasi, termasuk juga untuk pialang, exchange kripto hingga koperasi

Pelaporan dilakukan melalui coretax. Terus terang saya kurang tahu mekanisme di bank dan sekuritas karena tidak bekerja di sana, tapi sepertinya pelaporan dilakukan atas nama Bank dan Sekuritas. Jadi kalau Bank, maka pakai NPWP Bank sebagai pelapor Sekuritas pakai NPWP Sekuritas.

Reksa dana berbeda, memang ada NPWP perusahaan Manajer Investasi, tapi atas nama reksa dana juga ada NPWP. Jadi kalau Bank, Sekuritas, Asuransi, Exchange Kripto menggunakan NPWP Lembaganya, maka untuk reksa dana menggunakan NPWP reksa dana itu sendiri.

Jadi supaya laporan wajib pajak sama dengan laporan yang diterima oleh pajak, sebaiknya dilakukan per nama reksa dana. Bukan digabung semua seperti dulu waktu di DJP Online. Maka tidak digabung saja? Hal ini karena harus menginput nomor NPWP dalam keterangan investasi.

Reksa Dana

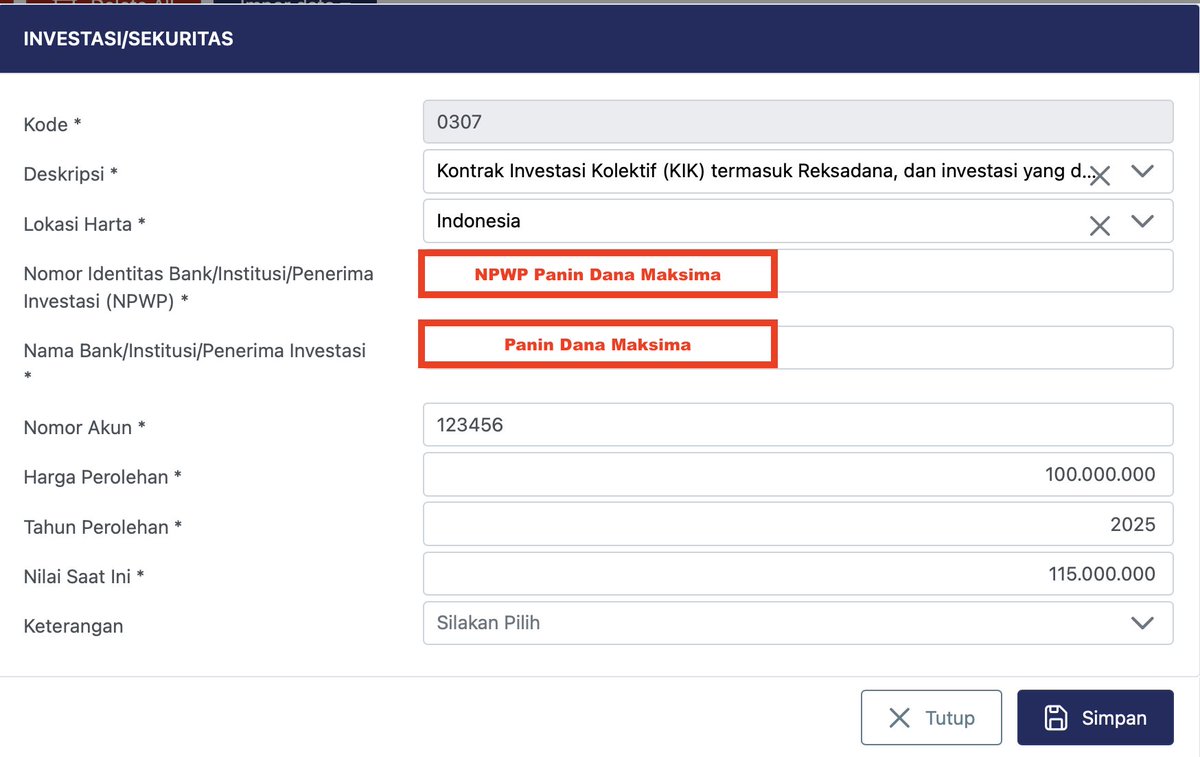

Contoh Wajib Pajak beli :

Panin Dana Maksima Rp 100 juta

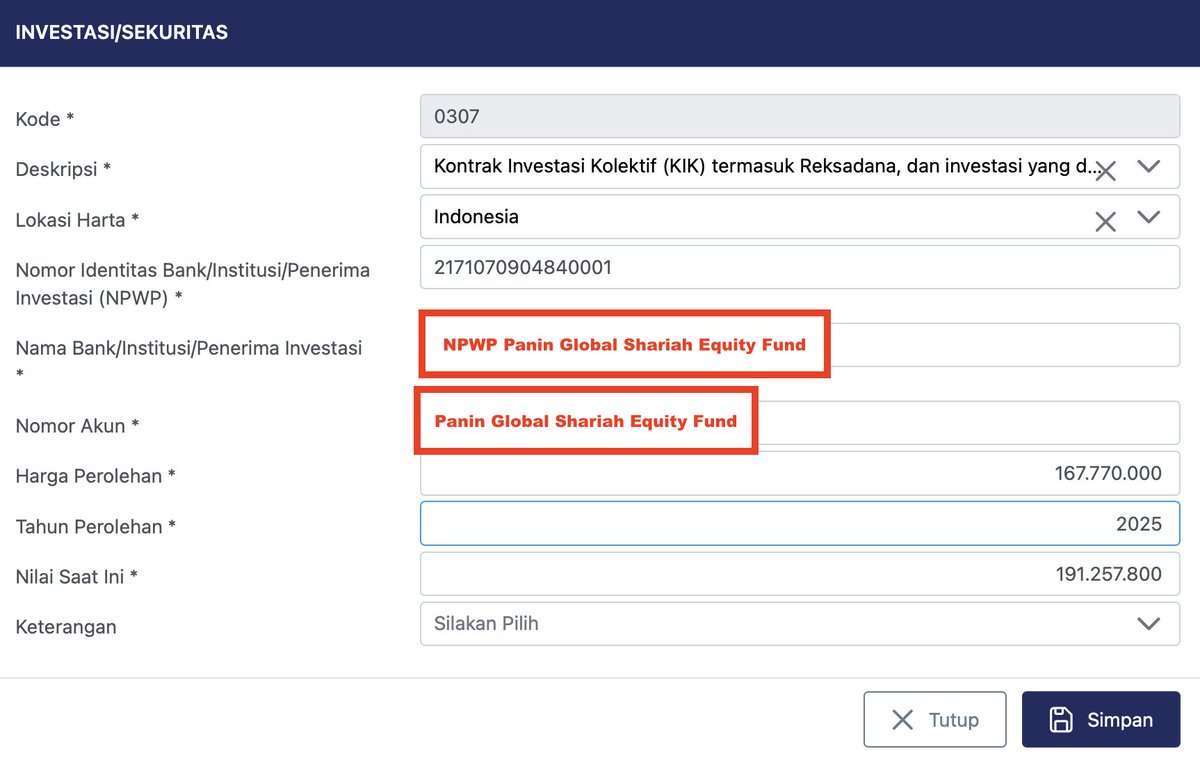

Panin Global Shariah Equity Fund USD 10.000

Nilai akhir tahun :

Panin Dana Maksima Rp 115 juta

Panin Global Shariah Equity Fund USD 11.400

Jika lapor per reksa dana, maka laporan pertama

Untuk reksa dana dalam mata uang USD, sama seperti semua harta lainnya, harus di Rp-kan dengan mengalikan kurs pajak akhir desember 2025 yaitu Rp 16.777.

Untuk itu USD 10.000 = Rp 167.770.000

USD 11.400 = Rp 191.257.800

Kurs ke Rp selalu menggunakan tahun pajak sesuai pelaporan

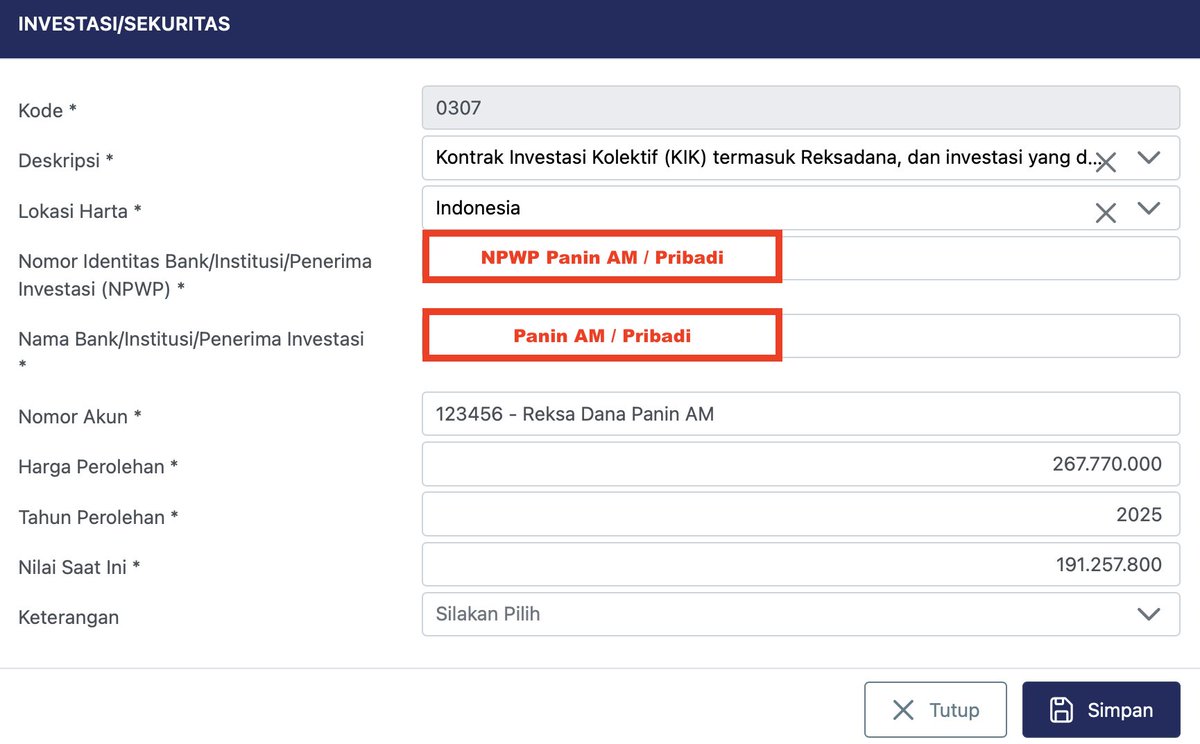

Apakah bisa digabung jadi 1 dan menggunakan NPWP Perusahaan Panin AM?

Secara input di SPT bisa, tinggal kita jumlahkan Harga Perolehan dan Harga Saat ini. Tahun perolehan menggunakan tahun terakhir transaksi. Untuk NPWP bisa diinput no perusahaan / pribadi, tapi di no Akun bisa ditambahkan keterangan Reksa Dana Panin AM seperti contoh di bawah.

Apakah cara di atas tepat?

Berdasarkan pengalaman bantu nasabah, dalam dokumen SP2DK yang meminta penjelasan kenapa ada harta tidak dilaporkan dalam SPT, “pelapor” untuk reksa dana bukan nama bank / sekuritas / manajer investasi, tapi atas nama reksa dana itu sendiri.

Contoh nasabah beli Panin Gebyar Indonesia 2 di Bank BCA Rp 200 juta, tapi konfirmasi dalam SP2DK dikatakan pelapornya adalah Reksa Dana, bukan Bank BCA, Bukan Panin AM. Nyatanya nasabah sudah menuliskan harta di Bank BCA termasuk saldo reksa dana tersebut.

Pada akhirnya bisa dijelaskan dan diterima tanpa ada sanksi, tapi untuk orang yang pertama kali terima SP2DK dan diminta datang menjelaskan, mungkin sudah gugup / takut. Jadi terima SP2DK itu tidak berarti otomatis kena denda, selama pelaporan SPT sudah benar dan bisa dijelaskan ya aman-aman saja. Pelaporan per NPWP mengecilkan risiko dipanggil saja.

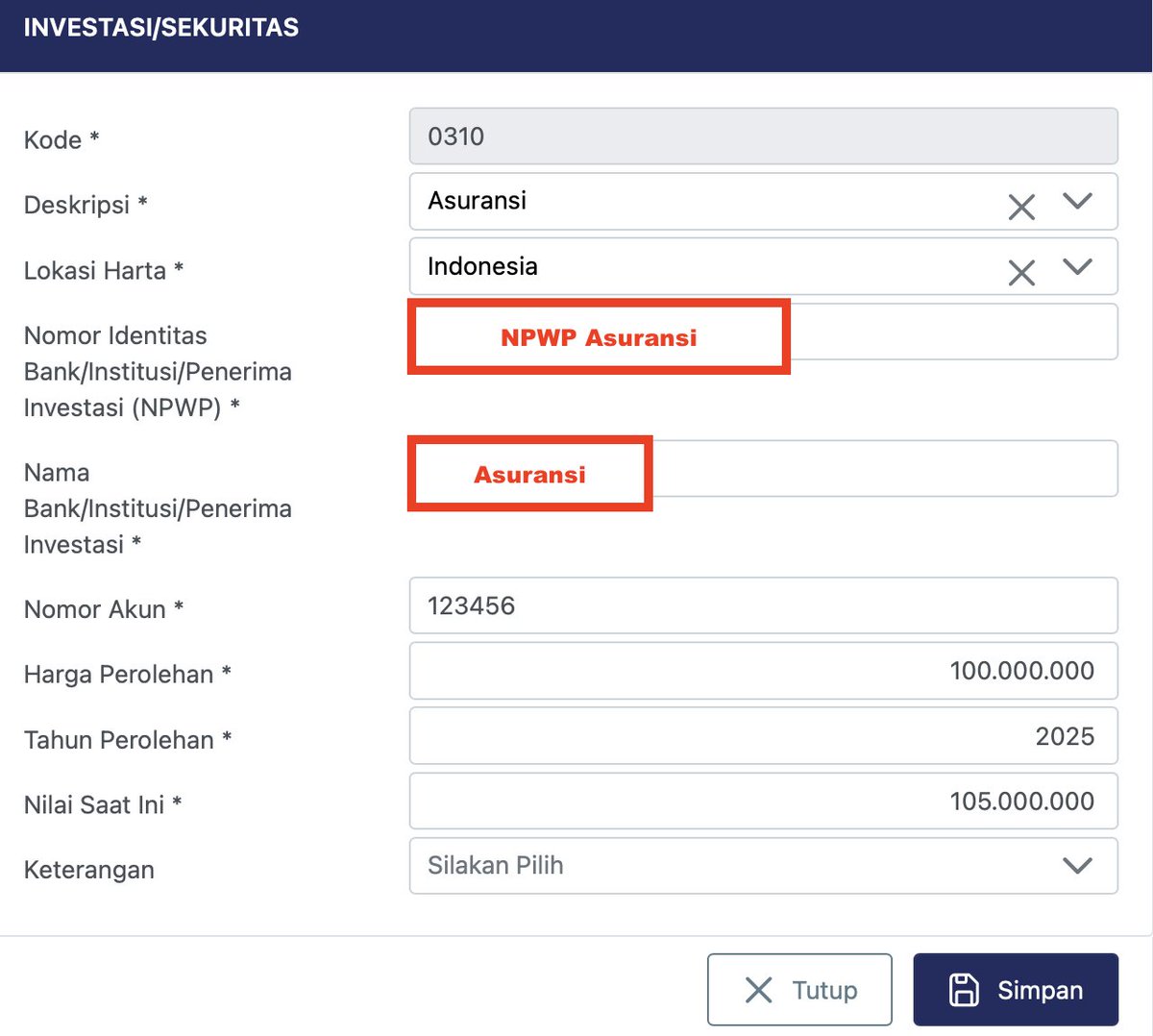

Asuransi

DJP Online tidak ada pilihan asuransi, makanya dicatat dengan kode Aset Lainnya.

Tapi di Coretax ada 2.

Unit Link di Asuransi : yang ada porsi tunai dan investasi.

Asuransi : yang ada nilai tunai dijamin / anuitas. Ada yang mirip deposito / bisa ditarik pokoknya.

Contoh :

Wajib pajak beli produk unit link dengan autodebet Rp 1 juta per tahun dan sudah berjalan dari 1 Januari 2025. -31 Desember 2025 sebesar Rp 1 juta per bulan total Rp 12 juta. Berdasarkan laporan akhir tahun, nilai tunai dari polis tersebut adalah Rp 3 juta.

Wajib pajak beli produk asuransi di bank dengan spesifikasi nilai polis Rp 100 juta . Jatuh tempo 1 tahun dibayar Rp 105 juta. Selama periode asuransi, investor mendapat perlindungan asuransi jiwa senilai Rp 100 juta.

Bagaimana dengan asuransi yang tidak ada nilai tunai seperti Asuransi Jiwa Murni dengan uang pertanggungan misalnya Rp 5 M?

Tidak perlu dilaporkan selama tidak ada nilai tunai. Termasuk juga asuransi kesehatan, penyakit kritis, perjalanan, yang murni hanya bayar premi dan hangus.

Kripto

Kripto bisa dibeli melalui Exchanger atau Pedagang Fisik Aset Kripto (PFAK). Ada yang dalam negeri dan ada pula yang luar negeri, biasanya kalau dari luar negeri perpajakannya lebih tinggi meskipun sama-sama final. PFAK lokal termasuk dalam lembaga wajib lapor ke pajak.

Wajib pajak membeli kripto senilai Rp 100 juta. Kemudian harga akhir tahun menjadi Rp 90 juta. Apabila pembelian kripto dilakukan dalam mata uang USD, maka di Rp dengan menggunakan kurs pajak yang sama dan berlaku untuk aset lainnya. Lokasi bisa digunakan negara lain sesuai PFAK.

Bagaimana dengan saham luar negeri yang dibeli melalui aplikasi PFAK?

Untuk saham luar negeri melalui aplikasi lokal sama seperti pelaporan di Saham Bagian 5. Tapi sebaiknya dipisahkan antara Kripto dan Saham luar negeri karena perpajakan Final dan Progresif.

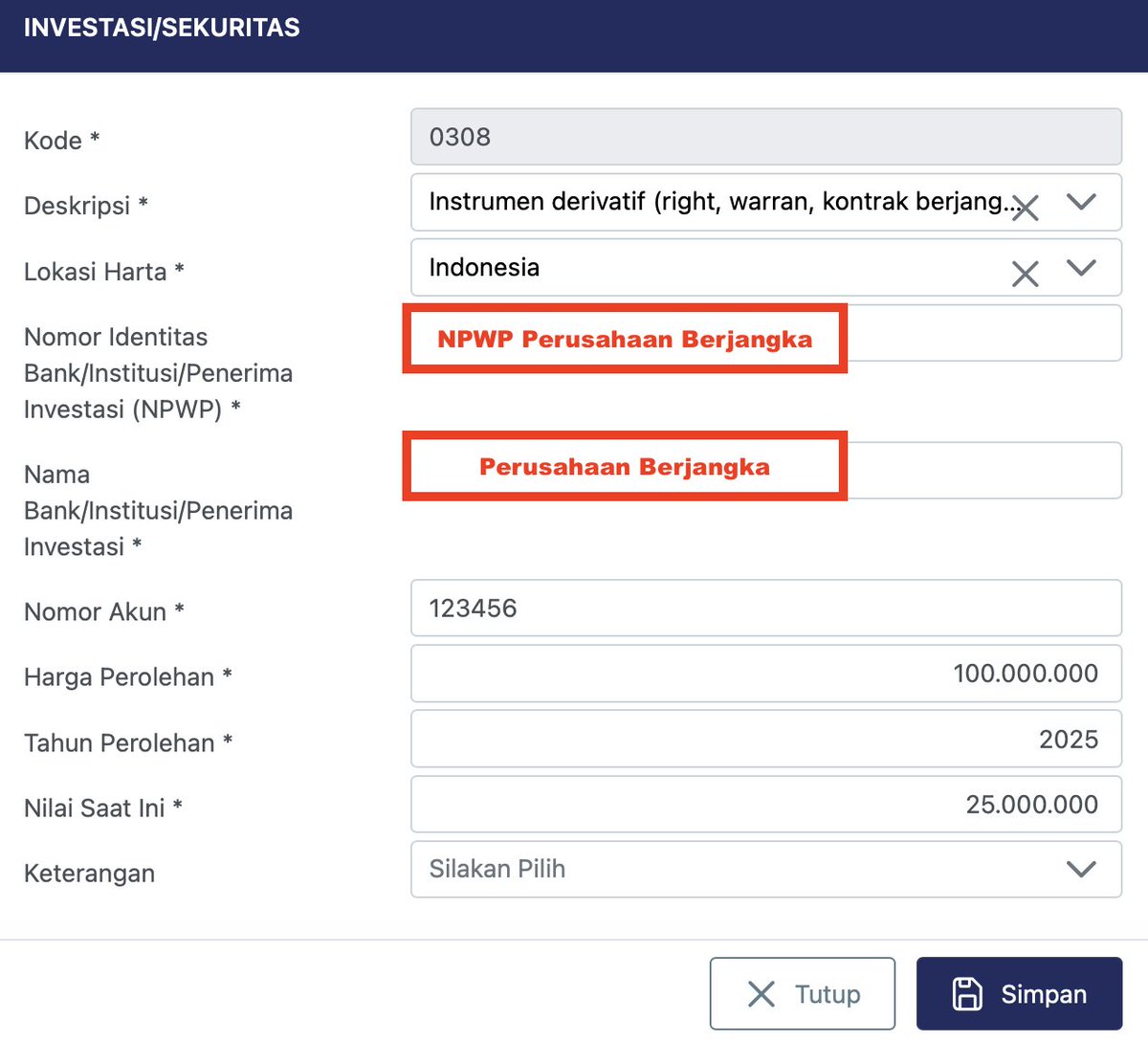

Selain pilihan di atas, masih terdapat pilihan lain yaitu Instrumen Derivatif (Right, Waran, Kontrak Berjangka). Contoh Wajib Pajak membuka rekening berjangka dengan modal awal Rp 100 juta. Tapi ternyata turun banyak, tinggal Rp 25 juta di akhir tahun.

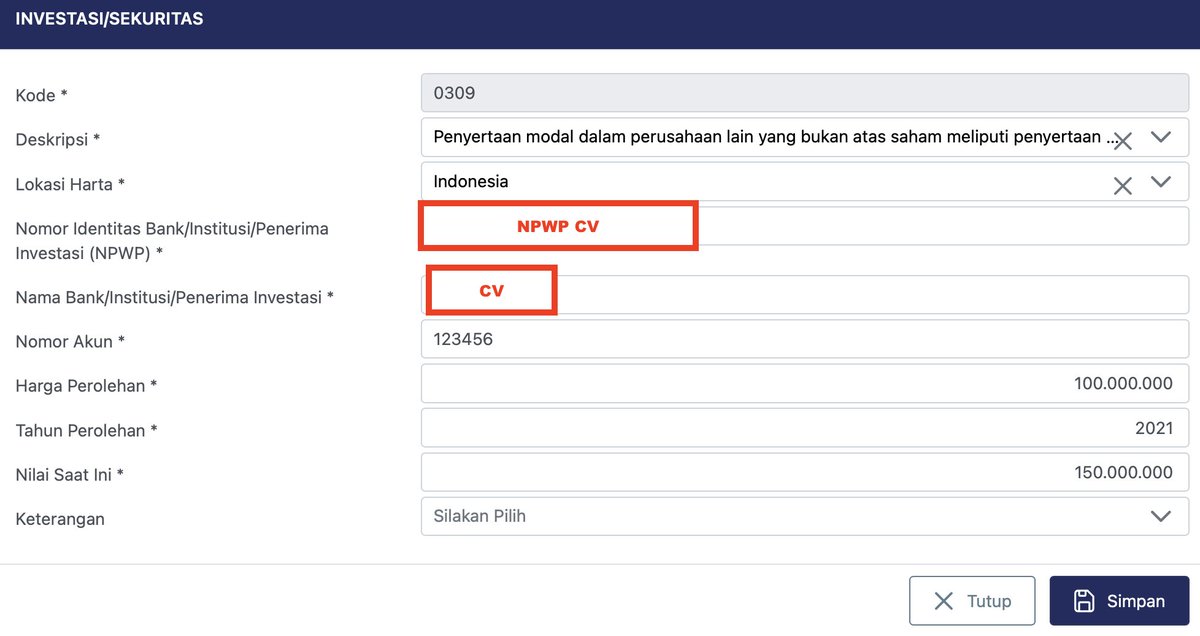

Penyertaan Modal dalam perusahaan lain bukan atas saham meliputi CV, Firma dan Sejenisnya. Wajib pajak mendirikan CV 2021 dengan modal Rp 100 juta. Usahanya cenderung stagnan karena keuntungan dibagi hampir semua. Pada 2025, diketahui nilai modal perusahaan sebesar Rp 150 juta.

Bagian 5 dan 6, masih membahas seputar pelaporan Harta di dalam SPT via Coretax. Jadi untuk penghasilan dari Harta tersebut masih akan dibahas dalam bagian berikutnya.

Demikian panduan ini, semoga bermanfaat

Have a nice long weekend

Tinggalkan komentar