Mobil dan Rumah juga sering menjadi temuan dalam SP2DK, untuk itu penting untuk dilaporkan. Pelaporan Utang juga bisa menjadi menjelaskan asal usul harta.

Kendaraan masuk kategori Harta Bergerak. Ada di Lampiran L-1 Kolom 4, terdiri dari :

– Sepeda

– Sepeda Motor

– Mobil Penumpang

– Bis

– Kendaraan Angkutan Jalan

– Kendaraan Tujuan Khusus

– Kereta

– Pesawat Terbang

– Kapal

– Mesin

– Gerobak

– Kapal Pesiar

– Harta Bergerak Lainnya

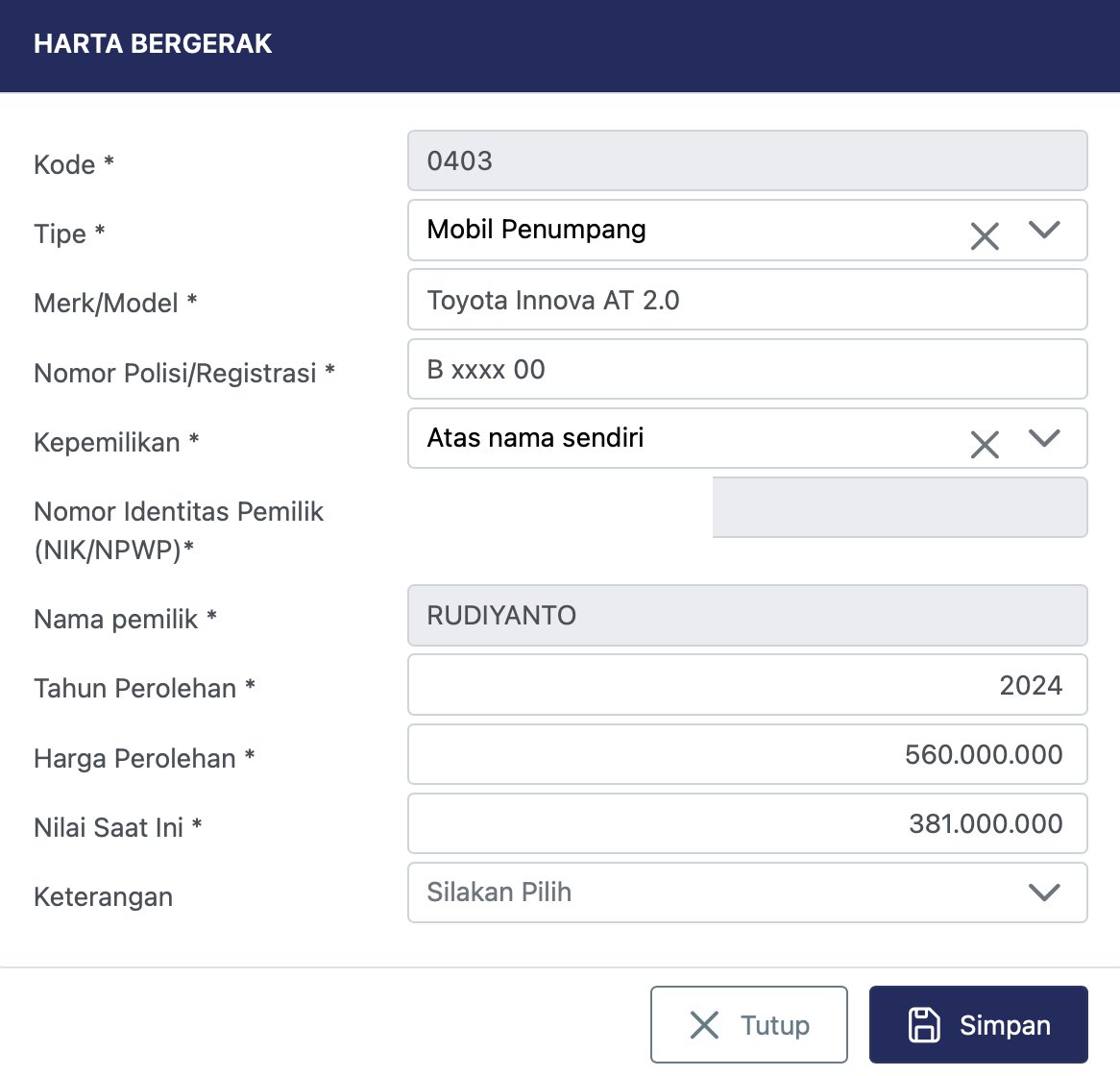

Contoh Wajib Pajak beli mobil Innova Venturer Automatic 2.0 tahun 2024 Rp 560 juta. Pelaporan pada coretax 2025 sebagai berikut :

Untuk Kepemilikan, apabila atas nama orang lain, maka no KTP / NPWP atas nama tersebut dimasukkan. Misalkan atas nama suami, istri, anak, atau pihak lain.

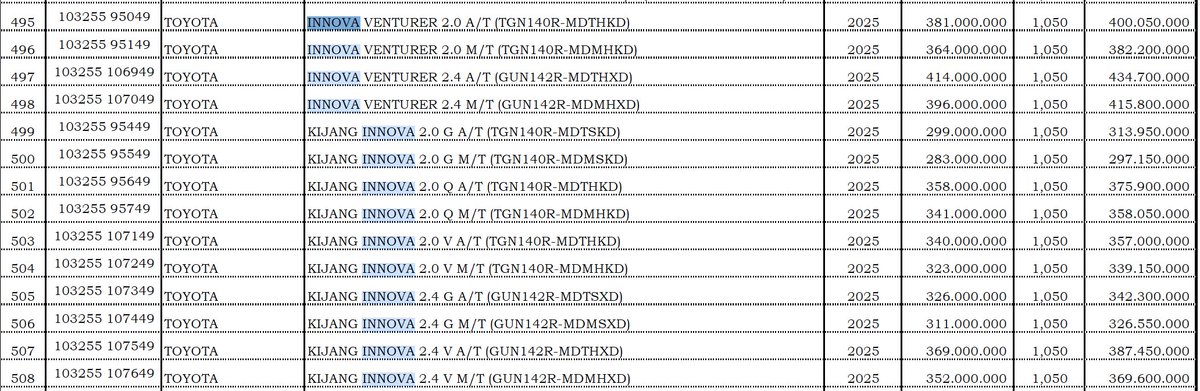

Untuk nilai saat ini Rp 381 juta darimana?

Ternyata ada aturan Permendagri Jadi angka yang digunakan adalah NJKB (Nilai Jual Kendaraan Bermotor)

List lengkap tipe kendaraan di Indonesia beserta NJKB telah ditetapkan setiap tahun https://peraturan.bpk.go.id/Details/321612/permendagri-no-7-tahun-2025

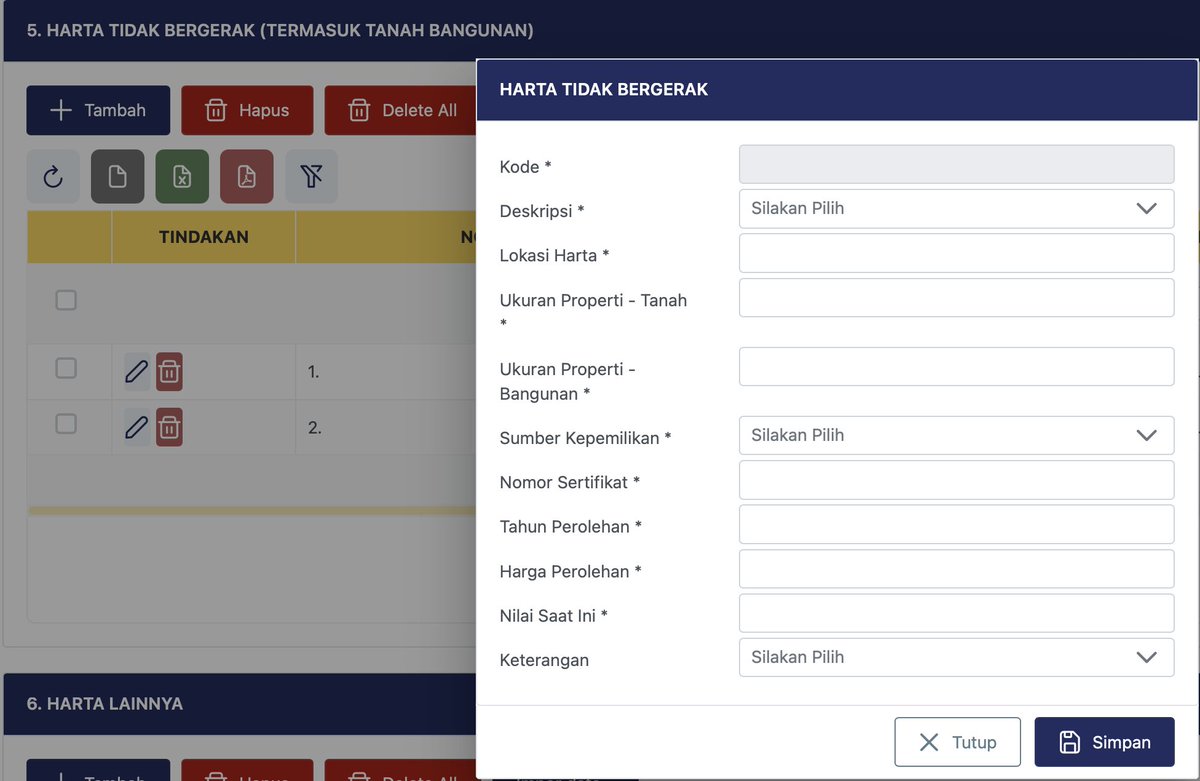

Tempat Tinggal masuk dalam kategori Harta Tidak Bergerak. Lampiran Deskripsi L1 Kolom 6 terdiri dari :

– Tanah Kosong

– Tanah Bangunan Tempat Tinggal

– Apartement

– Kapal

– Tanah atau Lahan Usaha Pertanian, Perkebungan, Perikanan sejenisnya

– Tanah atau Lahan Usaha Toko, Pabrik, Gudang, sejenisnya

– Tanah atau Bangunan disewakan

– Harta Tidak Bergerak Lainnya

Kemudian pada Sumber Kepemilikan:

– Utang

– Hadiah

– Hibah

– Warisan

– Sumber Lainnya

– Hasil Sendiri

Contoh Wajib Pajak membeli tempat tinggal di Apartment Jakarta Barat dengan luas 50 M2.

Dibeli 2018 senilai Rp 750 juta

NJOP pada tahun 2025 Rp 800 juta

Pelaporannya sebagai berikut :

Untuk nomor sertifikat, bisa diinput sesuai dokumen tersedia seperti akta jual beli, SHM, SHGB.

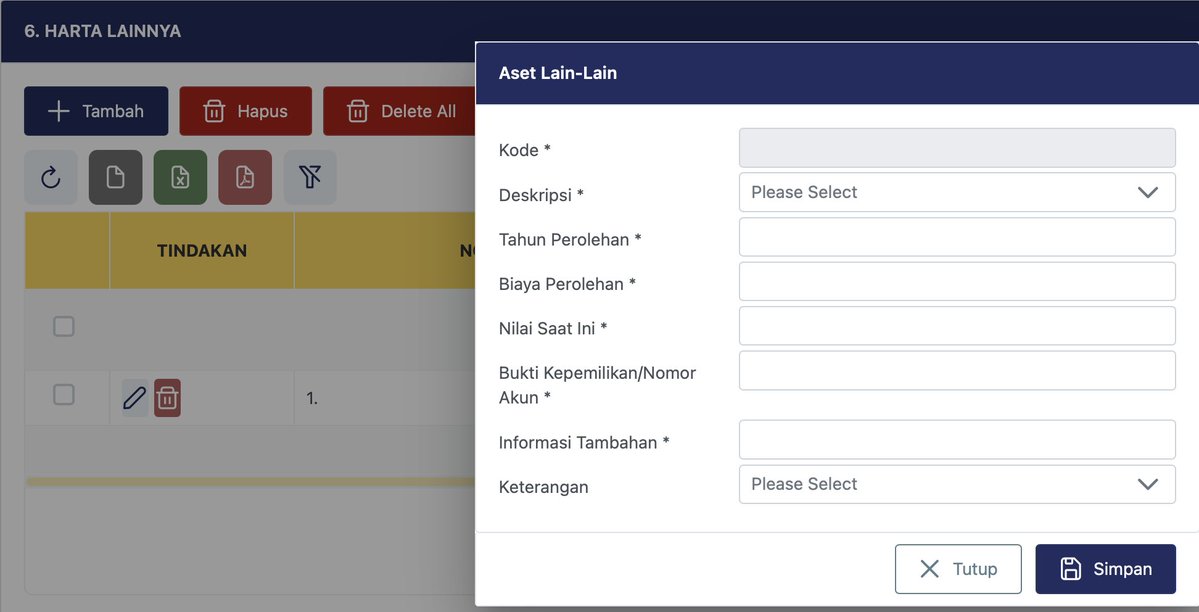

Untuk Aset Lain-lain di Lampiran L-1 dapat diisi :

– Paten

– Royalti

– Merk Dagang

– Harta Tidak Berwujud Lainnya

– Emas Batangan

– Emas Perhiasan

– Batangan Non Emas

– Perhiasan Non Emas

– Permata

– Barang-barang seni dan antik

– Peralatan Olahraga Khusus

– Peralatan Elektronik

– Perabotan Rumah Tangga

– Peralatan Kantor

– Jet Sky

– Persediaan usaha

– Harta Lainnya

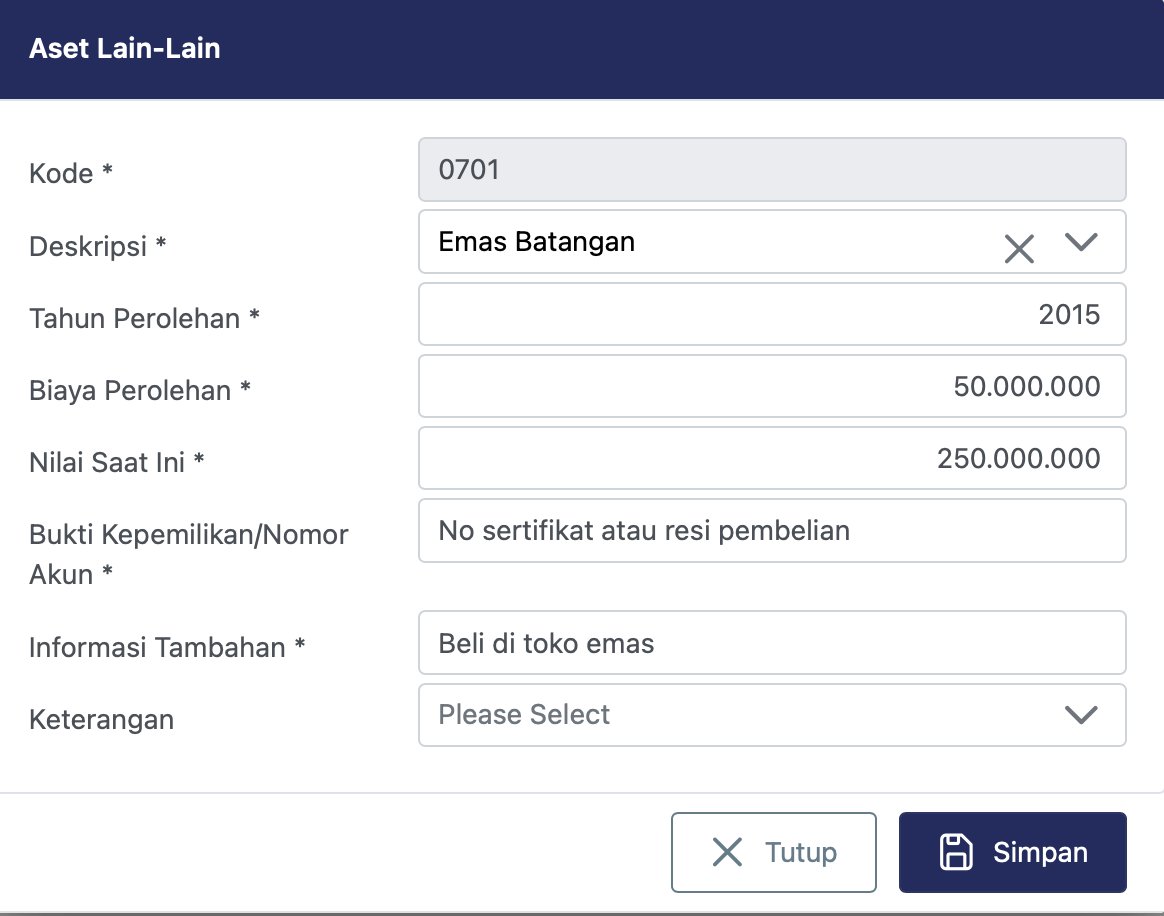

Wajib pajak membeli emas batangan pada 2015 cetakan 100 gram dengan harga (asumsi) Rp 50 juta. Akhir 2025, harga emas naik ke Rp 250 juta. Pencatatan :

Untuk pelaporan emas batangan yang suatu saat akan dijual, selisih antara harga jual dan perolehan kena pajak progresif.

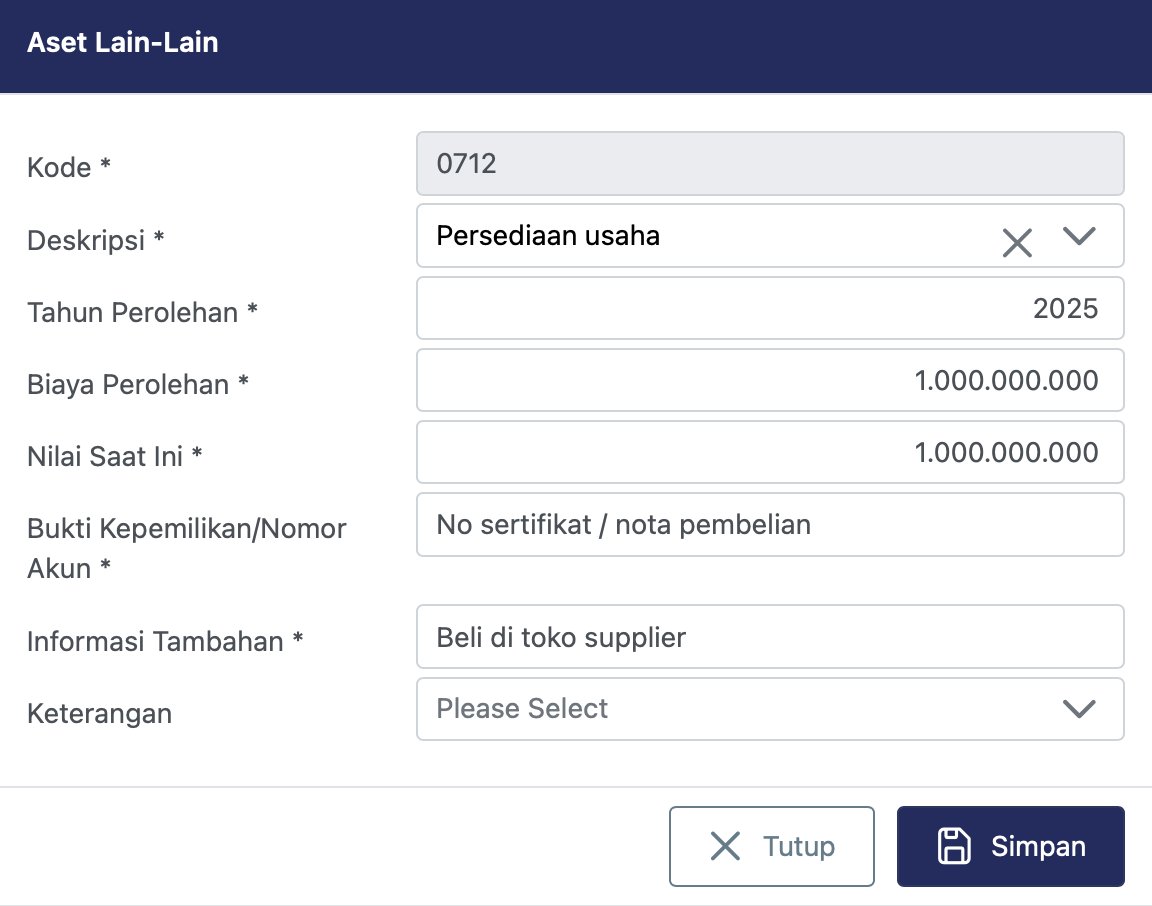

Bagi wajib pajak yang menjalankan usaha dagang dengan nama pribadi, sering bingung dengan persediaan toko. Tidak dicatat nilainya besar, dicatat takut hartanya besar .Contoh menjelang akhir tahun, wajib pajak membeli persediaan sebanyak Rp 1 M memanfaatkan diskon.

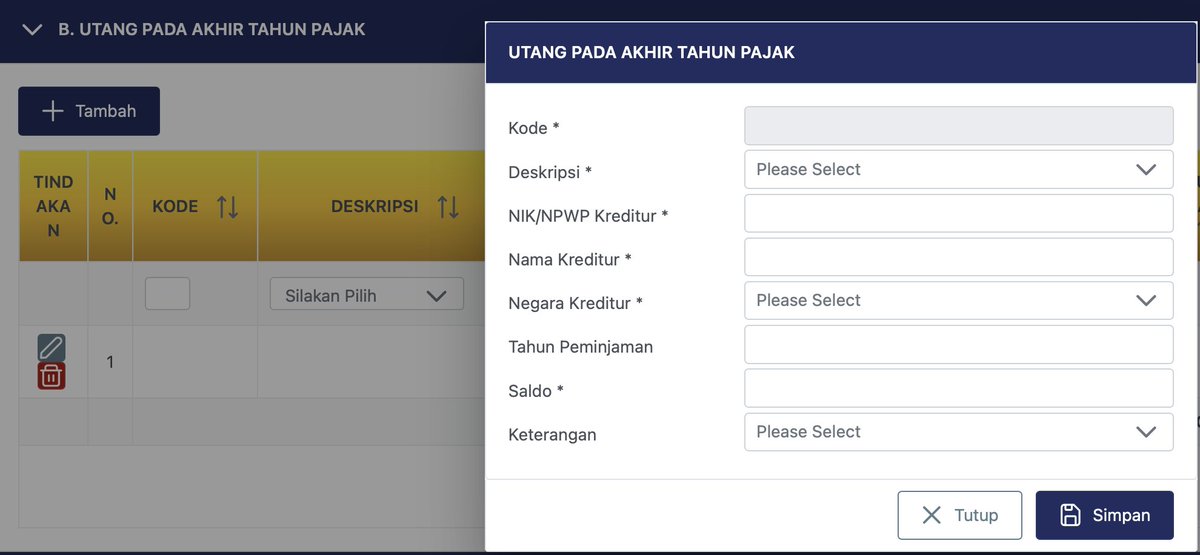

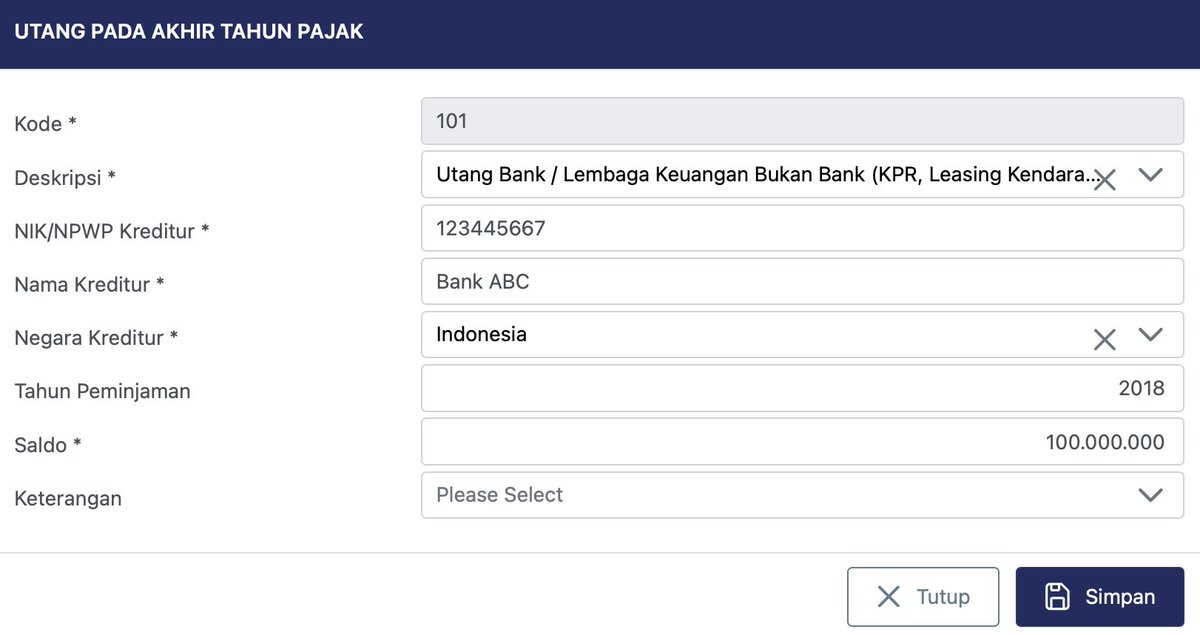

Lampiran L-1, Bagian A no 1 hingga 7 membahas tentang Harta. Harta ini bisa diperoleh dari penghasilan, bisa juga dari pinjaman.

Cara inputnya ke bagian B, Utang Pada Akhir Tahun Pajak

Pilihan deskripsi :

– Utang Bank / Lembaga Keuangan Non Bank

– Kartu Kredit

– Utang Afiliasi

– Utang Lainnya

Contoh wajib pajak beli rumah apartemen, melalui KPR bank. Berdasarkan data bank, saldo pinjaman pada akhir desember 2025 adalah masih tersisa Rp 100 juta. Jika pinjamannya dengan saudara, maka diisi Utang Afiliasi dan pihak yang memberikan pinjaman diinput no KTP atau NPWPnya.

Demikian bagian 7 ini, untuk pembahasan mengenai Harta dan Utang sudah selesai.

Di bagian selanjutnya, akan dibahas mengenai penghasilan dari aset yang dimiliki beserta cara pelaporannya seperti Bunga Deposito, Kupon Obligasi, Dividen Saham, Capital Gain dan sebagainya.

Good Day

Tinggalkan komentar