Untuk yang bertanya cara lapor penghasilan istri final, saham, obligasi, reksa dana, deposito, kripto baca bagian ini

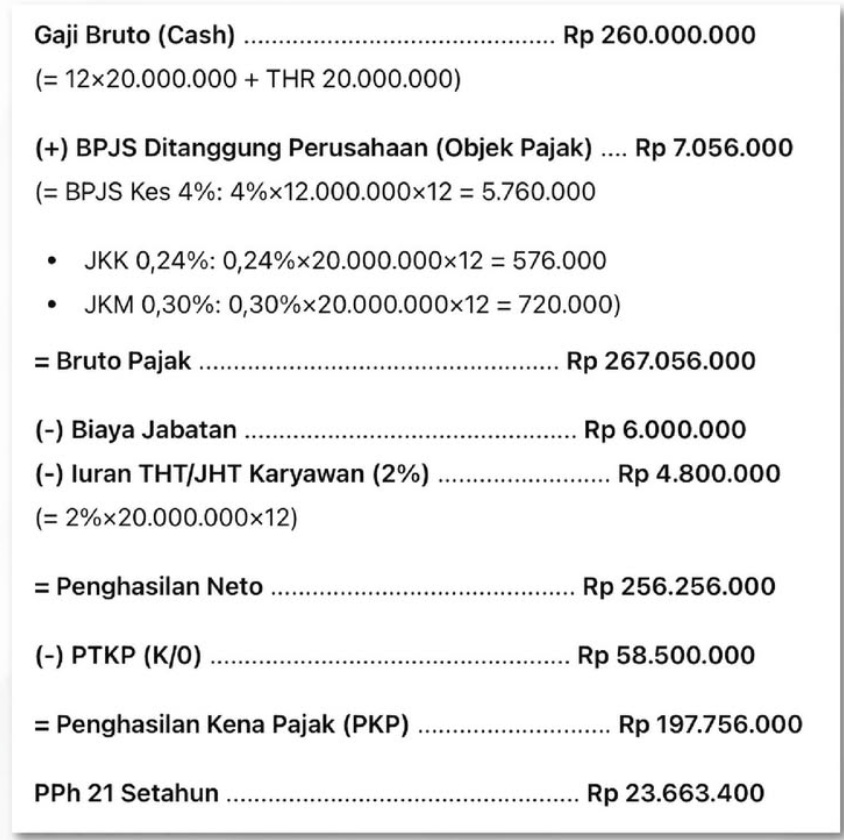

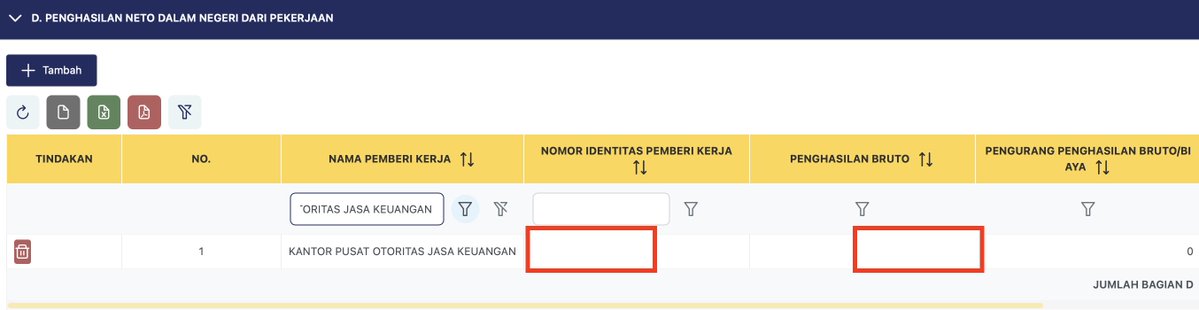

Penghasilan Neto Sehubungan Pekerjaan ada di Lampiran L-1 bagian D. Melanjutkan contoh bagian 2, misalkan seseorang dengan gaji Rp 20 juta gross per bulan, menerima THR, ada pembayaran BPJS Tenaga Kerja dan Kesehatan sebagai berikut :

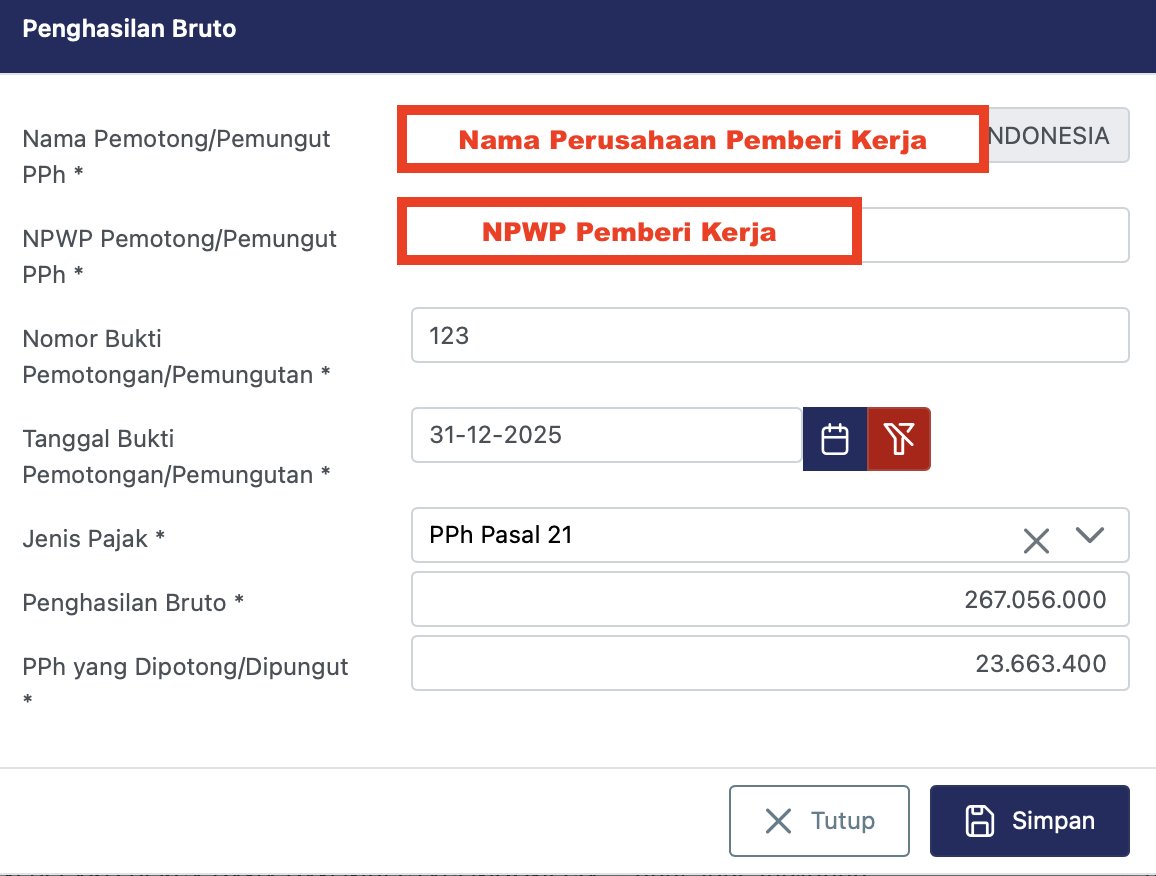

Selanjutnya pada Bukti Potong Bagian E Lampiran 1 sebagai berikut :

Sebetulnya kalau HRD perusahaan inputnya benar, bahkan tidak perlu lagi anda input karena akan muncul secara otomatis. Tapi jika ada yang terlewatkan dan anda punya bukti potong, bisa diinput sendiri

Untuk anda yang punya sampingan, entah sebagai pembicara, pengajar, afiliator, dan sebagainya; tidak pernah mengajukan NPPN; biasanya pihak pemberi kerja sudah melakukan pemotongan pajak sehingga bukti potong sudah muncul. Contoh selama 2025, saya 4 kali menjadi narasumber OJK

Penghasilan baru muncul 1 dari 4 kali. Artinya 3 penghasilan sudah dipotong pph 2.5% tapi belum diinput. Jika saya main terus2 saja, maka Lebih Bayar. Katakan 4x total Rp 10 juta, dipotong Rp 250rb, tapi penghasilan baru lapor Rp 2.5 juta, sisanya belum

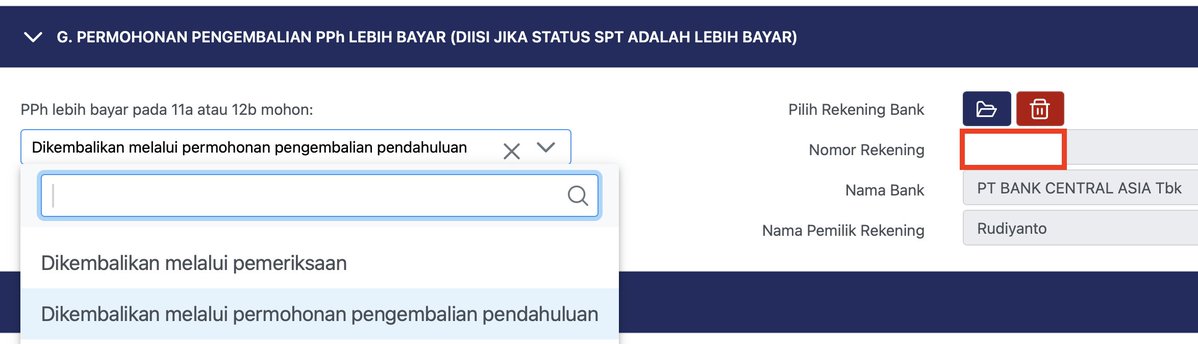

Tidak menginput dengan benar atau tidak menginput penghasilan padahal ada bukti potong, menurut saya ada penyebab Lebih Bayar dan ada kerepotan sendiri. Karena anda harus mendaftarkan no rekening kemudian memilih lebih bayar tersebut dikembalikan dengan 2 opsi di Induk SPT

Mendaftarkan no rekening bank saja sulitnya setengah hidup, apalagi ada tulisan dikembalikan melalui pemeriksaan – artinya harus diperiksa. Ada opsi kedua, itu tanpa pemeriksaan, tapi syaratnya merupakan wajib pajak berisiko rendah dan kalau tidak salah lebih bayar < Rp 100 juta untuk WP Pribadi. Tapi tetap saja opsi kedua tetap pemeriksaan syarat formilnya.

Penghasilan Istri Dari Satu Pemberi Kerja

Bagi yang NPWPnya sudah gabung, maka jangan pernah centang status PH/MT karena itu berarti anda harus input ulang semua. Cara input supaya final dengan penghasilan istri dengan contoh Bagian 2 penghasilan sebagai berikut :

Pada Lampiran L2, Bagian A Penghasilan Kena Pajak Final isi dengan format sebagai berikut :

Pengisian penghasilan istri pada kolom ini, tidak akan menyebabkan Kurang Bayar suami istri. Tapi jika pilih opsi ini, bukti potong istri tidak perlu dimasukkan L1 karena akan menyebabkan Lebih Bayar.

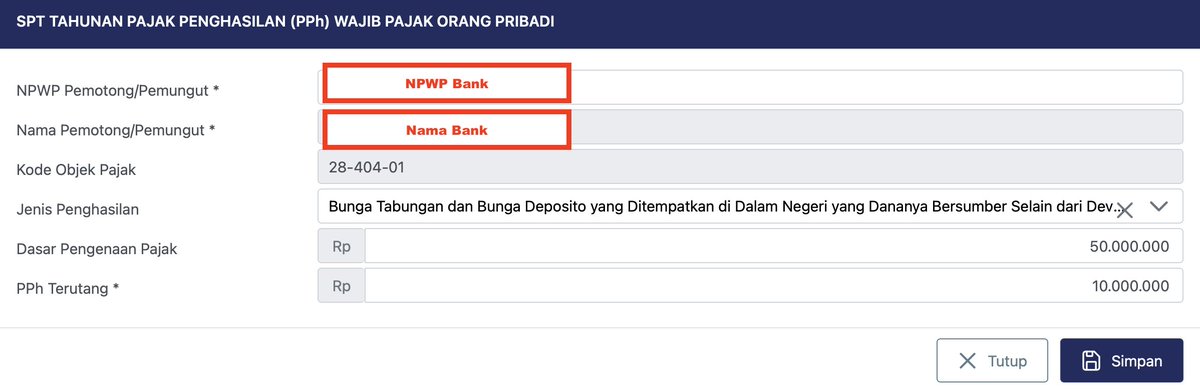

Bunga Deposito

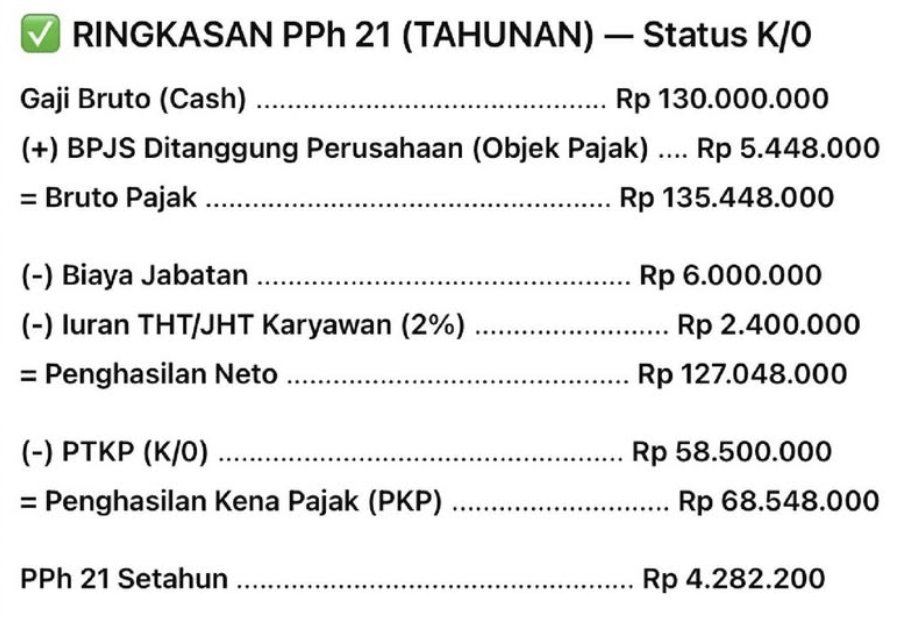

Wajib pajak penempatan deposito Rp 1 M dan selama 2025 menerima bunga dipotong pajak Rp 40 juta. Karena pajak atas bunga deposito adalah 20%, maka Rp 40 juta setara 80%.

Penghasilan bruto adalah Rp 40 juta / 80% = Rp 50 juta.

Pajak 20% x Rp 50 juta = Rp 10 juta

Perlu diperhatikan bahwa ada banyak sekali pilihan Tabungan dan Deposito, saran saya pilih yang selain DHE (Dana Hasil Ekspor). Memang ada insentif pajak, tapi itu khusus buat eksportir yang dananya harus dikunci di dalam negeri. Belum nanti diminta bukti anda eksportir dll.

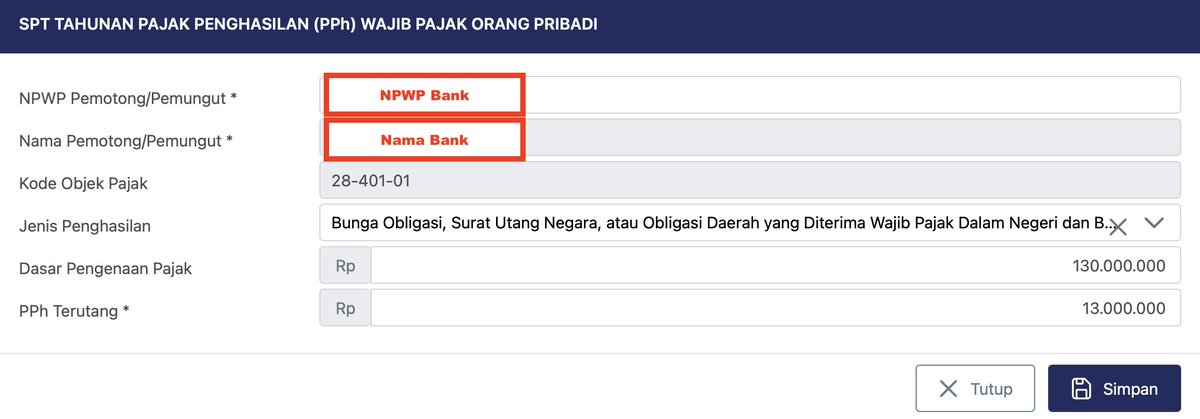

Kupon dan Capital Gain Obligasi

Wajib pajak membeli berbagai obligasi di Bank, mulai dari ORI, FR, hingga obligasi korporasi. Selama 2025 dia menerima kupon net Rp 90 juta. Sempat juga melakukan jual beli obligasi dengan keuntungan net Rp 27 juta. Pajak obligasi 10%.

Rp 90 juta dan Rp 27 juta = Rp 117 juta sudah setara net 90%

Artinya 100% sama dengan Rp 117 juta / 90% = Rp 130 juta

Pajak 10% x Rp 130 juta = Rp 13 juta

Jika belinya dari beberapa tempat, di rekap per Bank / Sekuritas karena perlu input NPWPnya. Jenis : Bunga Obligasi, SUN, atau Obligasi Daerah yang diterima Wajib Pajak Dalam Negeri dan Bentuk Usaha Tetap.

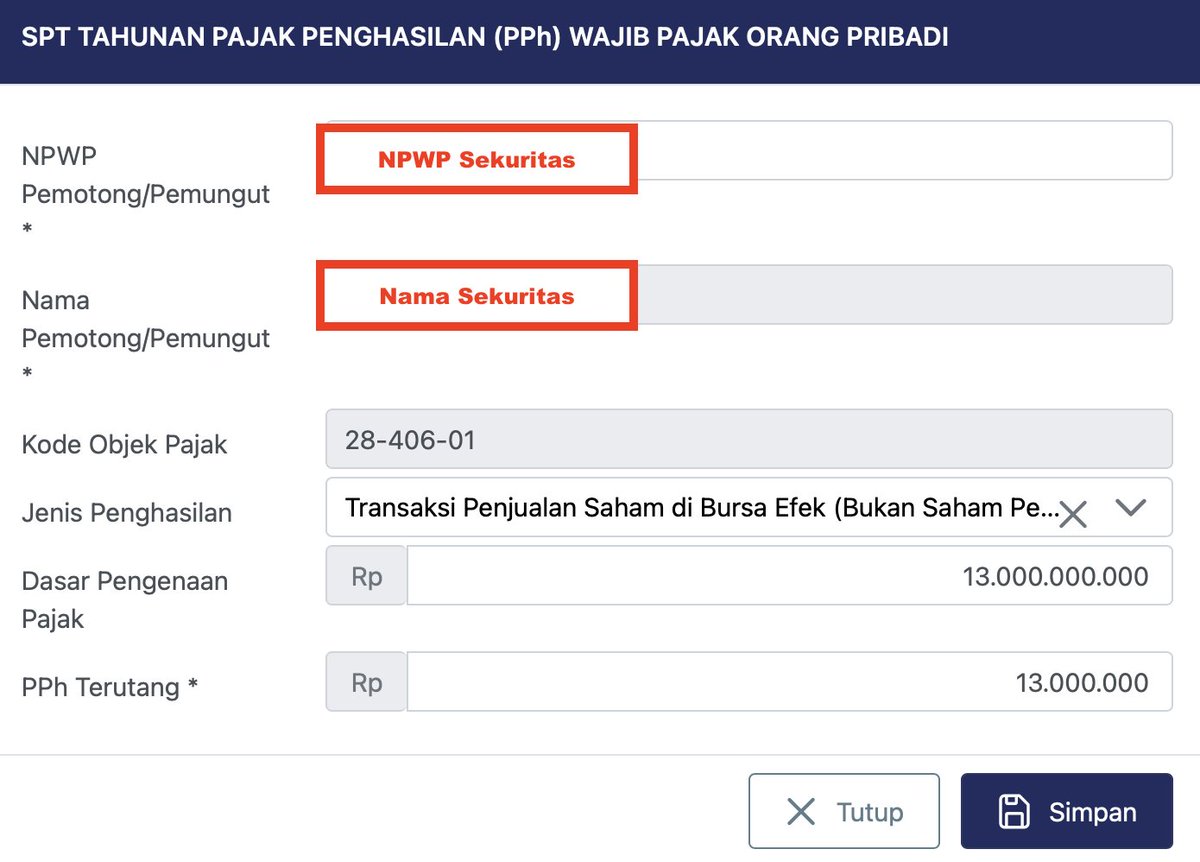

Saham

Wajib pajak memiliki rekening saham

Rekap selama 1 tahun transaksi sebagai berikut :

Total buy Rp 10 M

Total Sell Rp 13 M

Modal Rp 750 juta

Nilai Pasar Rp 1 M

Atas penjualan kena pajak final 0.1%, baik untung maupun rugi dan sudah termasuk dalam fee jual.

Rp 13 M x 0.1% = Rp 13 juta

Jenis Penghasilan : Transaksi Penjualan Saham di Bursa Efek (Bukan Saham Pendiri)

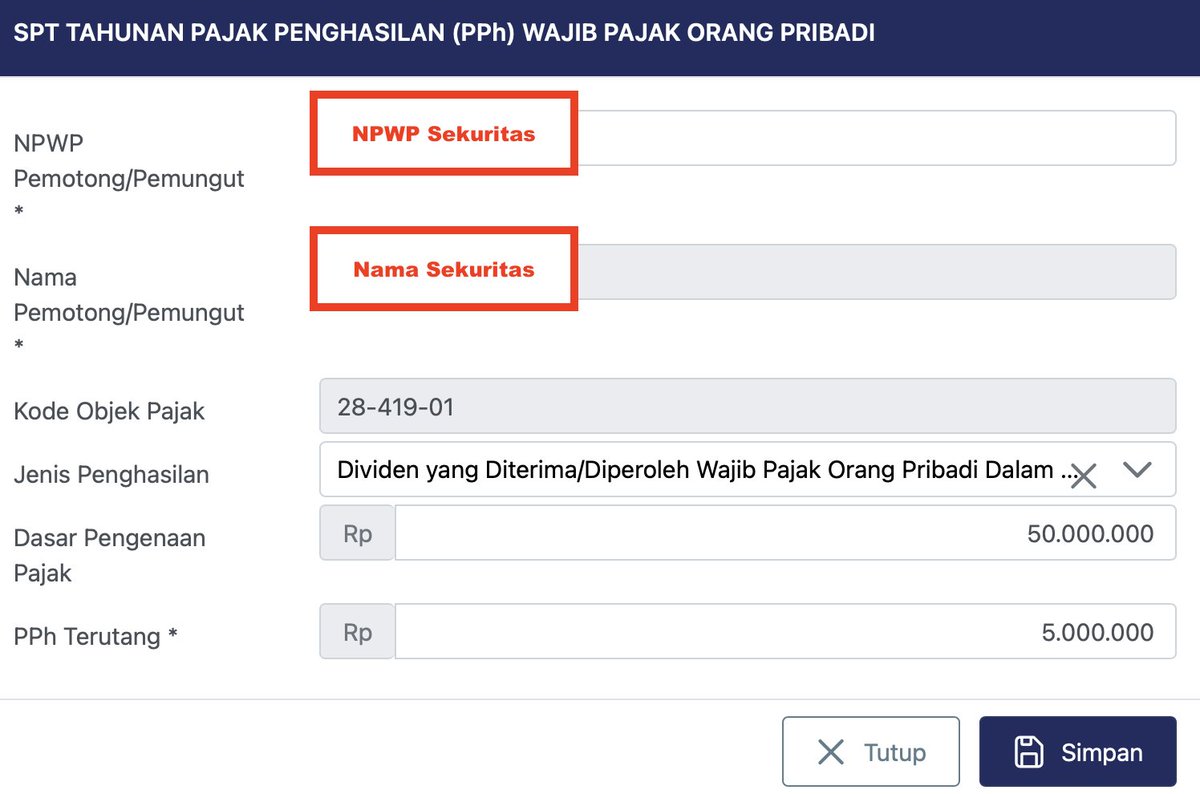

Wajib pajak dalam investasi sahamnya menerima dividen Rp 50 juta dan bermaksud untuk dinikmati tanpa direinvestasikan. Dalam hal ini, pajaknya adalah final 10% dan dibayarkan maksimal tanggal 15 bulan berikutnya setelah diterima. Ini pajak final yang TIDAK OTOMATIS dipotong, artinya anda harus bayar manual sendiri.

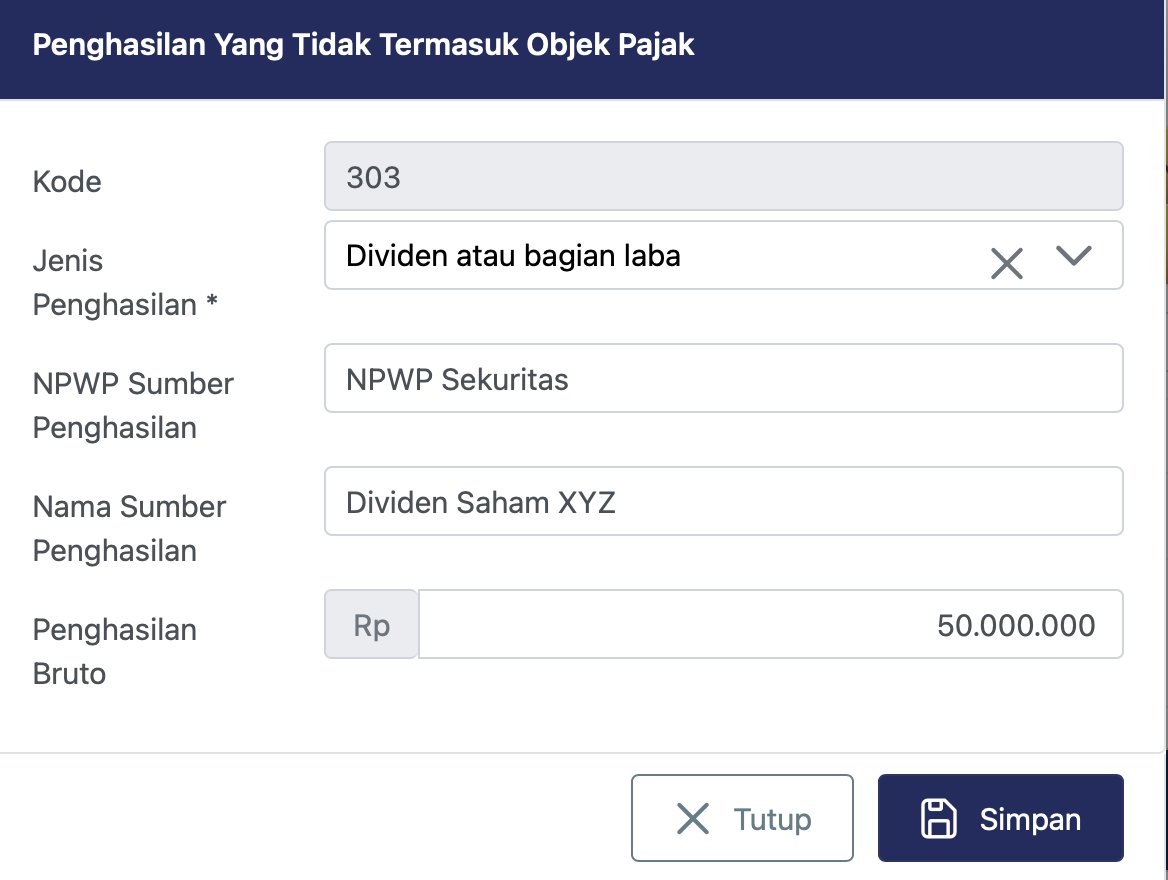

Kasus yang sama, tapi Wajib Pajak memutuskan untuk merinvestasikan dividen dan melakukan pelaporan selama 3 tahun. Maka untuk bagian ini ke B. Penghasilan Bukan Objek Pajak pada tahun diterima. Misalkan dividen diterima pada 2025, maka Penghasilan diinput di SPT 2025, tapi Reinvestasi diinput pada 2026, 2027, dan 2028

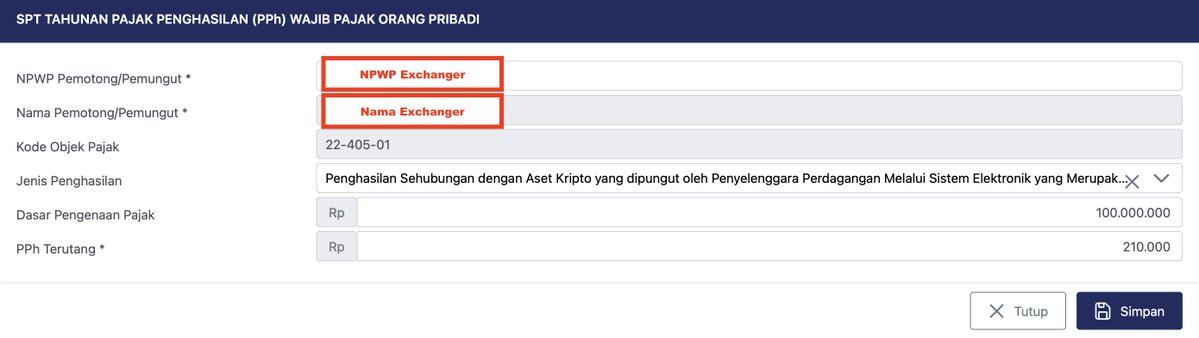

Kripto

Selama 2025, investor melakukan transaksi kripto di Pedagang Aset Keuangan Digital lokal sebagai berikut :

Total buy Rp 80 juta

Total sell Rp 100 juta

Sesuai aturan terbaru, transaksi kripto di PAKD lokal dikenakan pph final 0.21% sehingga Rp 100 juta x 0.21% = Rp 210.000

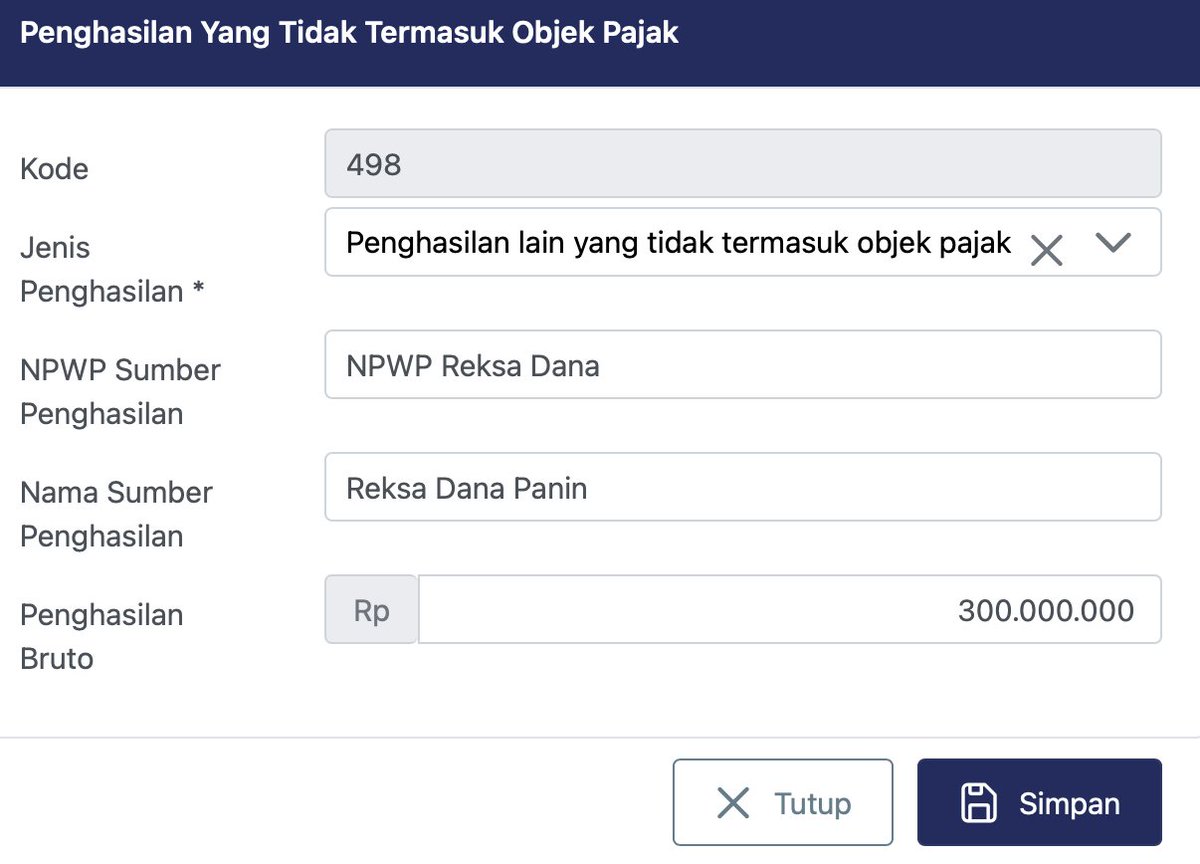

Reksa Dana

Wajib pajak melakukan investasi reksa dana

Selama 2025

Menerima bagi hasil Rp 100 juta

Capital gain dari transaksi switching dan redemption sebesar Rp 200 juta

Perlu diperhatikan, karena harus input NPWP meskipun tidak memunculkan nama, maka per Reksa Dana, bukan akumulasi per tempat investasi seperti saham. Adapun alasan mengapa per reksa dana, sudah saya jelaskan pada bagian 7 sebelumnya.

Sebetulnya ada banyak variasi pada Penghasilan Final dan Penghasilan Bukan Objek Pajak. Tapi yang berkaitan dengan Aset Keuangan dan Investasi menurut saya cukup seperti di atas. Untuk tata cara reinvestasi dan pembayaran pajak dividen saham 10% akan dibahas berikutnya.

Good day

Tinggalkan komentar