Pengumuman MSCI tentang hasil konsultasi free float saham Indonesia berbuntut panjang. Awalnya skenario terburuk adalah pengurangan bobot dengan mengeluarkan kepemilikan Corporate dan Others, sekarang malah bisa turun ke Frontier.

Berapa besar potensi dana yang bisa cabut?

Cara kerja MSCI adalah membagi negara menjadi 3 kategori:

– Develop Market : Negara Maju

– Emerging Market : Negara Berkembang

– Frontier Market : Negara Frontier

Mudahnya :

DM – US, Europe, Japan

EM – Indonesia, Taiwan, China, Korea, Dubai

FM – Pakistan, Srilanka, Vietnam

Secara size, DM adalah yang terbesar. Market Caps 1 perusahaan seperti NVIDIA, Apple, Microsoft, Meta, Google bisa menyaingi total market semua saham dalam negara berkembang. EM juga punya power house seperti saham China, Taiwan, India, tapi memang lebih kecil.

FM ? Hampir tidak pernah terdengar. Terakhir, Vietnam yang sedang berusaha naik kelas dari FM ke EM. Selain ukuran seperti Kapitalisasi Pasar dan Transaksi Harian, perbedaan dari FM, EM, dan DM juga ada pertimbangan tata kelola, transparansi, peraturan, sistem akuntansi. dan sebagainya.

Jika Indonesia tetap stay di EM, tapi bobotnya berkurang seperti rekomendasi awal, ibarat Liga Italia, masih main di Seri B cuma turun peringkat. Tapi kalau sampai FM, maka demosi ke Seri C. Ini skenario yang sangat buruk Ibarat obligasi, bisa dianggap Non Investment Grade.

Berapa dana yang terdampak ?

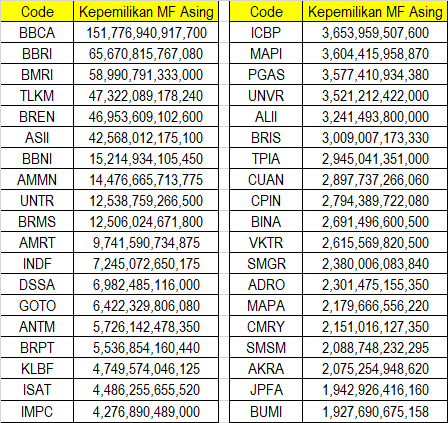

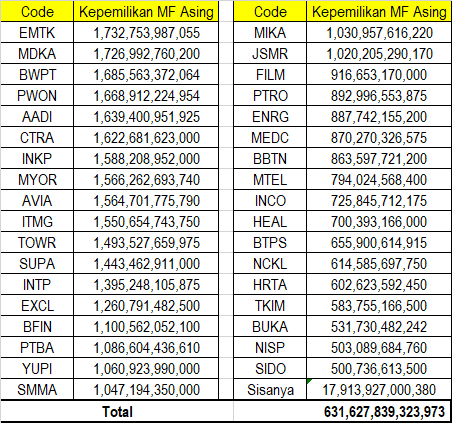

Berdasarkan data KSEI Desember 2025, kepemilikan Reksa Dana (Mutual Fund) Asing pada periode tersebut mencapai Rp 631.6 T atau setara USD 37.7 Miliar. Karena sangat banyak, saya tampilkan yang Rp 500 M ke atas dan dibagi jadi 2

Perlu diketahui bahwa kepemilikan Mutual Fund tidak sama dengan ETF / Reksa Dana Indeks, sebab mutual fund termasuk juga yang dikelola secara aktif. Rp 631 T adalah total dari reksa dana yang dikelola secara indeks dan aktif. Untuk reksa dana indeks dan ETF aturan lebih ketat.

Jika sampai Indonesia downgrade dari EM ke FM, maka Reksa dana indeks tidak punya pilihan, dia mesti ikut karena mengikuti kebijakan investasinya. Untuk reksa dana aktif berbeda, mungkin dia ada concern dengan valuasi saham konglo, tapi dia juta punya fleksibilitas memilih saham.

Jadi yang pegang bluechip seperti perbankan, belum tentu serta merta akan melepas sahamnya. Status EM dan FM tentu ada pengaruh, tapi kalau misalkan fundamental perusahaan solid seperti perbankan, dividend yieldnya 8%++ bisa bertumbuh, bisa saja investor non indeks tetap stay.

Selain Reksa Dana (MF), ada kategori Asing Corporate (CP), Securites (SC), Institusi Keuangan (IB), Dana Pensiun (PF), Asuransi (IS), Individual (ID), Yayasan (FD), dan Lainnya (OT). Data KSEI Desember 2025, total investor asing kepemilikan <5%, sekitar Rp 2.574 T ~ USD 153 Miliar.

Nilainya Rp 2.574 T ini sekitar 16% dari total Market Caps IHSG per Desember yang Rp 15.878 T. Dibilang besar sekali tidak, tapi kecil juga tidak. Rasanya tidak mungkin semua akan jual kalau ada perubahan kategori MSCI, sebab porsi non reksa dana jauh lebih besar.

Tapi perubahan kategori oleh MSCI itu bisa berdampak sangat negatif terhadap persepsi investor global dan investor institusi lokal tentang tata kelola pasar modal di Indonesia.

Sedikit masukan dari saya :

- Batasan pengungkapan bukan 5%, tapi jadi 2.5%.

- Pengungkapan afiliasi dan nominee bersifat mandatory, jika ketahuan, sanksi ke emiten dalam bentuk pengurangan free float 2x dari nilai yang tidak dilaporkan dan atau pembekuan transaksi.

- Transaksi pasar nego perlu ada background cek untuk Nominee dan Afiliasi yang lebih ketat, serta publikasi pihak pembeli dan penjual.

- Naikkan kewajiban minimal persentase free float secara bertahap.

Semoga sampai bulan Mei nanti sudah progress yang positif.

Tinggalkan komentar