Apakah datanya sudah komprehensif?

Apakah yang kira-kira akan dilakukan MSCI setelah ini?

Berikut review menggunakan data Februari 2026

BUKAN REKOMENDASI BUY SELL HOLD

Awalnya saya mengira data akan dibuka pada bulan Februari dengan data kepemilikan Januari 2026, tapi ternyata dibuka Maret dengan kepemilikan Februari 2026. Bisa jadi 1 bulan ini dimanfaatkan untuk “merapikan” kepemilikan di atas 1%, tapi tetap saja transparansi ini langkah positif.

Setelah ini, apa kira-kira langkah MSCI selanjutnya?

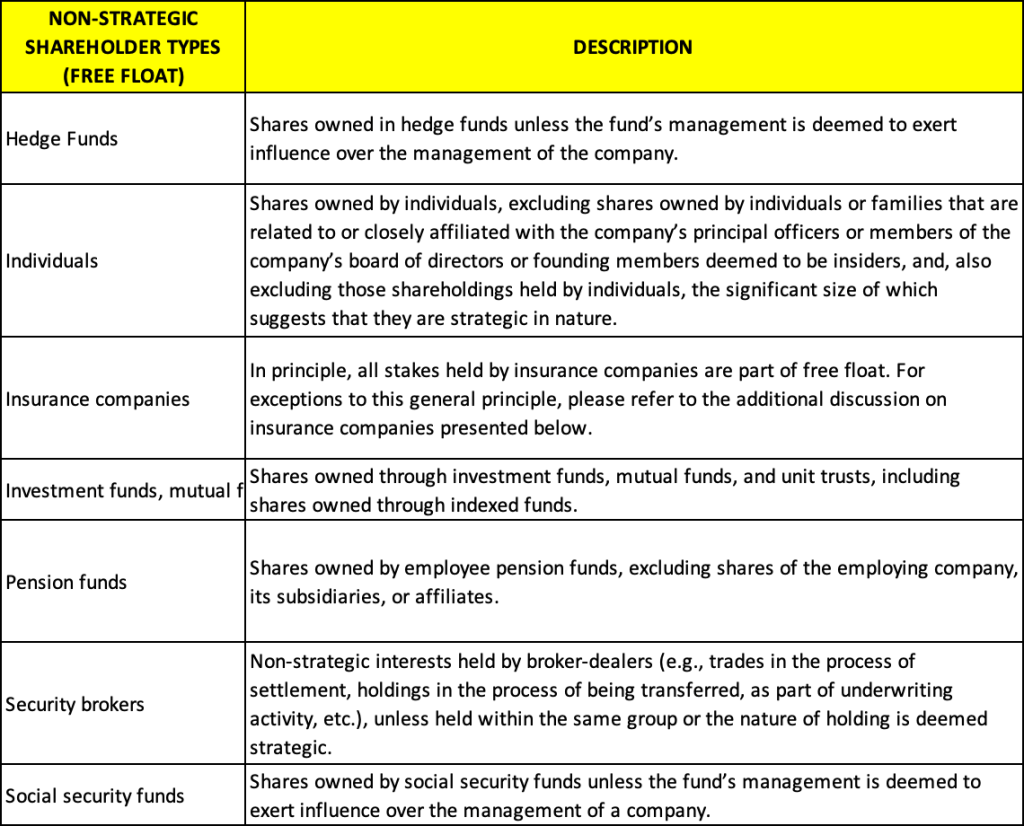

Untuk itu, Pertama kita harus mengetahui definisi free float MSCI. Berdasarkan dokumen yang terakhir di update Maret 2023, MSCI membagi kategori saham free float dan non free float sebagai berikut :

Free Float

Hedge Funds

Individuals

Insurance companies

Investment funds, mutual funds, and unit trusts

Pension funds

Security brokers

Social security funds

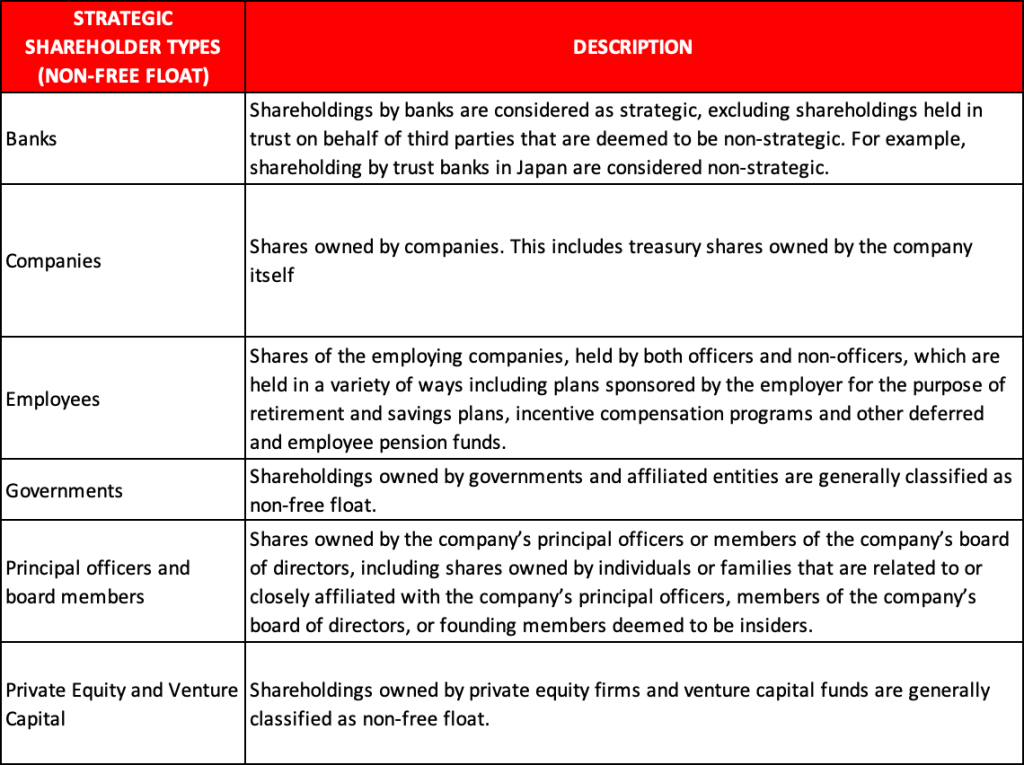

Non Free Float

Banks

Companies

Employees

Governments

Principal officers and board members

Private Equity and Venture Capital

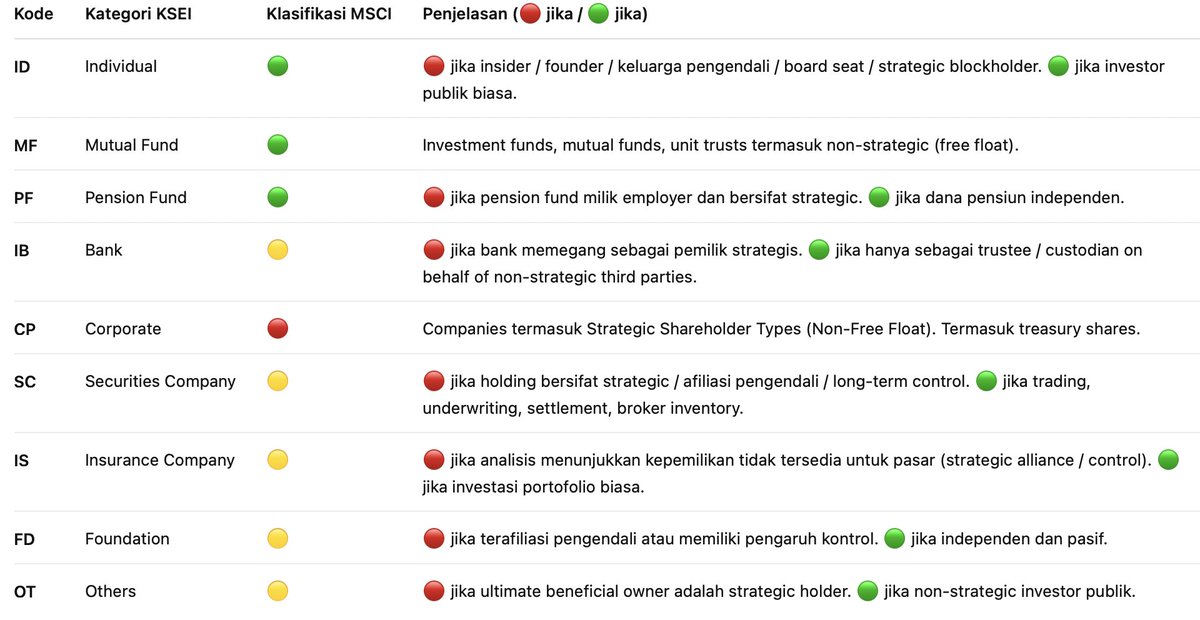

Selanjutnya adalah kategori data KSEI. Saat ini data KSEI masih 9 jenis dengan Lokal dan Asing, memang ada informasi kategori investor akan diperluas, tapi data yang dipublikasikan saat ini masih template lama.

Pertanyaannya, seberapa cocok kategori investor KSEI dengan Free Float dan Non Free Float MSCI?

Dengan bantuan AI, saya membuat tabel sebagai berikut :

Hijau 🟢 artinya Free Float dengan beberapa pengecualian di bawah – ID, MF, dan PF. Kuning 🟡 artinya tergantung, bisa Free Float bisa tidak tergantung kondisi yang sifatnya case by case untuk SC, IS, FD, dan O. Merah 🔴 artinya Non Free Float, tipe Bank (IB) dan Corporate (CP) masuk dalam kategori ini

Kalau masih ingat, dulu MSCI sempat kasih 2 opsi, take out CP saja, dan take out CP dan OT dari perhitungan Free Float.

Sebetulnya selain itu, per Mei 2026, MSCI juga memberlakukan perubahan grid (kelipatan) untuk Foreign Inclusion Factor (FIF) dari 5% menjadi :

High (> 25%) ke 2,5% terdekat

Low (5% – 25%) ke 0,5% terdekat

Very Low (< 5%) ke 0,1% terdekat

FIF ini yang akan digunakan sebagai pengali market caps dan menentukan bobot saham dalam indeks.

Bagaimana pengaruhnya paska data >1% dibuka?

Untuk menjawab pertanyaan tersebut, saya melakukan analisa terhadap top 7 saham Indonesia yang masuk dalam MSCI Standard per Februari 2026, data publikasi 1% KSEI, hasilnya sebagai berikut:

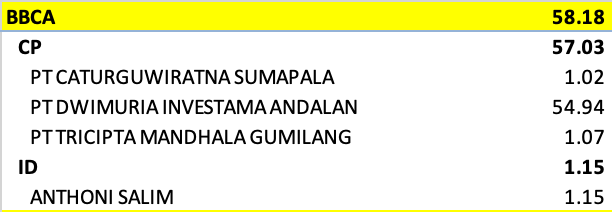

1. BBCA

Adalah saham dengan bobot terbesar dalam MSCI Indonesia.

Versi RTI Free Float 42.162%.

Data >1%

CP 57.03%

Asumsi sisanya Free Float

Maka 100 – 57.03% =42.97 %

Baik 42.16% atau 42.97% akan dibulatkan kelipatan 2.5% menjadi 42.5% angka ini menurun dibandingkan saat ini 45% karena pembulatan dengan kelipatan 5%.

Jika terjadi, maka bobot BBCA dari 45% x Market Caps menjadi 42.5% x Market Caps

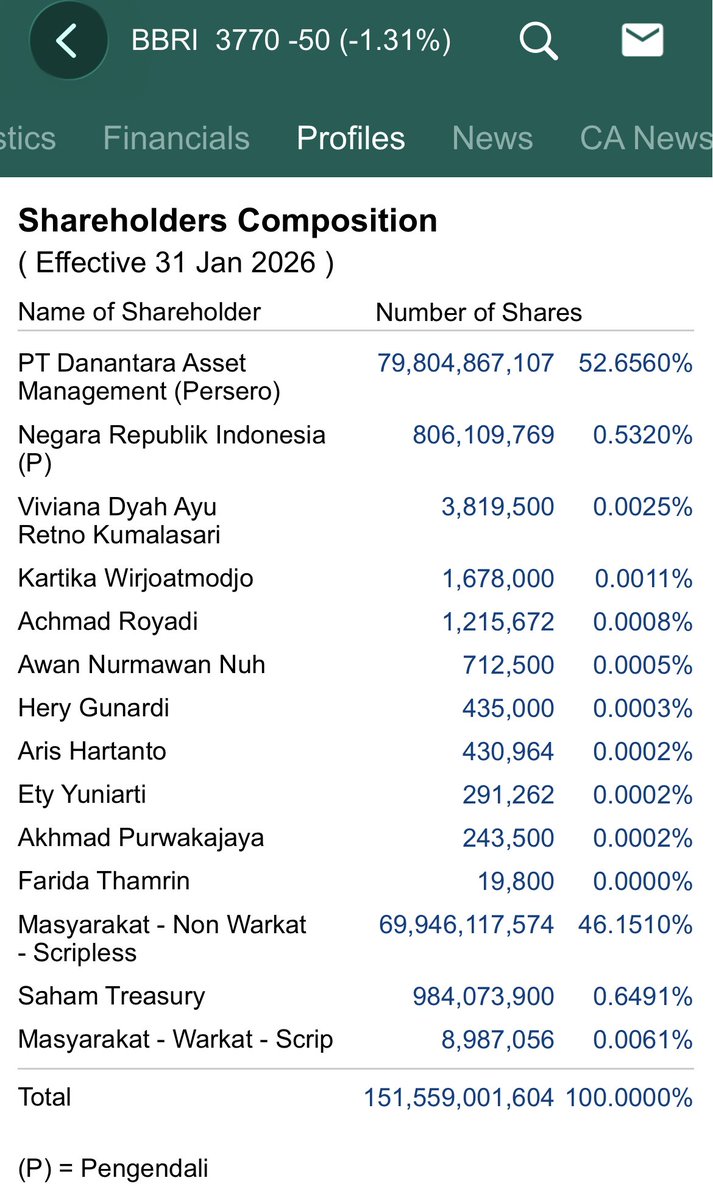

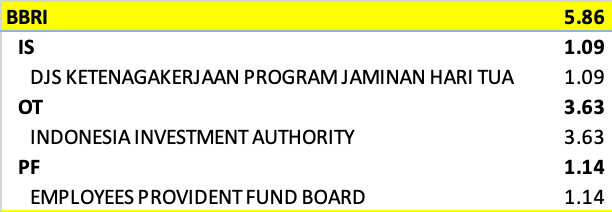

2. BBRI

Versi RTI Free Float 46.15%

Data >1%, anehnya nama Danantara Asset Management tidak ada, yang muncul malah Indonesia Investment Authority (INA), Sovereign Wealth Fund bentukan jaman pak Jokowi dulu yang sudah dilebur ke dalam Danantara dalam kategori OT.

Sesuai ketentuan MSCI, kepemilikan SWF pada saham domestik semua dianggap Non Free Float. Anggap Danantara 52.65% dan INA 3.63% total menjadi 56.28% sisanya Free Float maka 43.72%. Dengan aturan grid, untuk 46.15 ke 45% dan 43.72 ke 42.5%, ada kemungkinan turun dari 45% ke 42.5% sama seperti BBCA

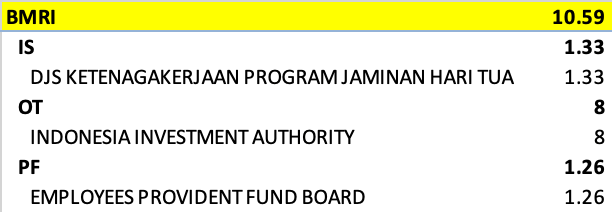

3. BMRI

Kondisi BMRI persis seperti BBRI, Danantara tidak muncul.

Data RTI

Free Float 39.83%

Data >1%

Danantara 51% + INA 8% = 59%

Sisanya Free Float berarti 41%

Berdasarkan kelipatan 5%, baik RTI dan data >1%, sama2 FIF 40% sehingga tidak ada perubahan

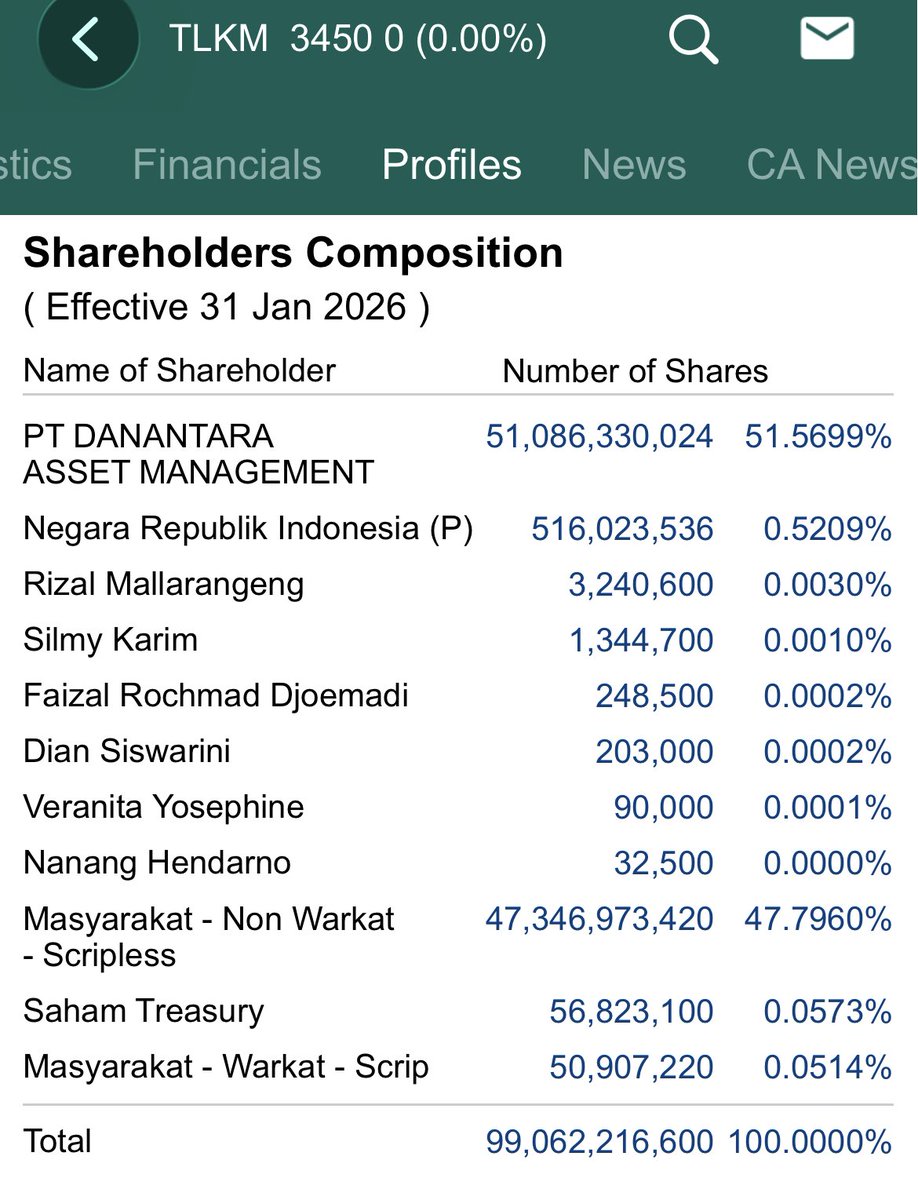

4. TLKM

Masalah sama, nama Danantara tidak muncul

Data RTI

Free Float 47.79%

Data>1%

Danantara 51.55, Negara RI 0.52, IB 4.85, OT 1.04 totalnya 57.96 sisanya Free float sama dengan 42.04%

Saat ini TLKM 50%, kalau 47.79% FIF ke 47.5%

Sementara 42.04% FIF ke 42.5%

Untuk kepemilikan oleh IB 4.85%, bisa dianggap Free Float jika itu on behalf, artinya dia bukan milik bank, tapi atas nama orang lain yang numpang nama bank.

Untuk OT 1.04%, Government of Singapore, sepertinya itu GIC – kategori SWF sejenis Danantara.

Jika SWF luar negeri memiliki saham Indonesia, dicek apakah ada perwakilan dalam kursi direksi / komisaris dan aliansi strategi. Jika ada, Non Free Float.

IB 4.85% dan OT 1.04% ini sangat berarti untuk TLKM karena FIFnya dari 50% bisa jadi 42.5% atau 47.5%.

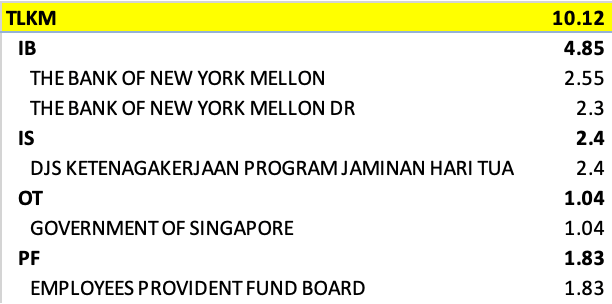

5. ASII

Data RTI

Free Float 44.20%

Data >1%

CP 51.12%, sisanya Free Float maka 48.88%

Saat ini ASII di FIF 50%, jika 44.2% FIF 45%, kalau 48.88 FIF 50%.

Kendalanya adalah saham ASII yang masih warkat (berbentuk kertas) masih ada sebanyak 4.82%, jika MSCI Strict menganggap saham warkat non free float, bobot FIF ASII bisa turun 5% .

Sebaiknya ASII cepat-cepat mengurus proses perubahan dari Script menjadi scriptless sebelum Mei 2026

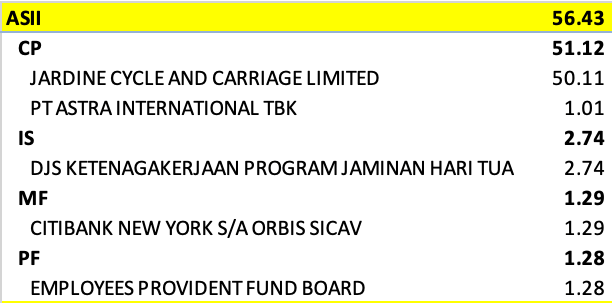

6. AMMN

Data RTI

Free Float 18.69%

Data >1%

CP 86.74% dan OT 2.49%, total 89.23%

Anggap sisanya Free Float maka 10.77%

Status 21 INTERNATIONAL VENTURE SPC apakah Venture Company / Private Equity sangat penting, jika iya, sesuai ketentuan MSCI bisa dianggap non free float .

Tapi kalau perusahaan tersebut adalah reksa dana, bisa dianggap free float.

Kemudian ada 2 CP dengan kepemilikan <5% yang namanya tampil.

Dengan 18.69% FIF 20%, tapi jika 10.77% FIF bisa tinggal 11%.

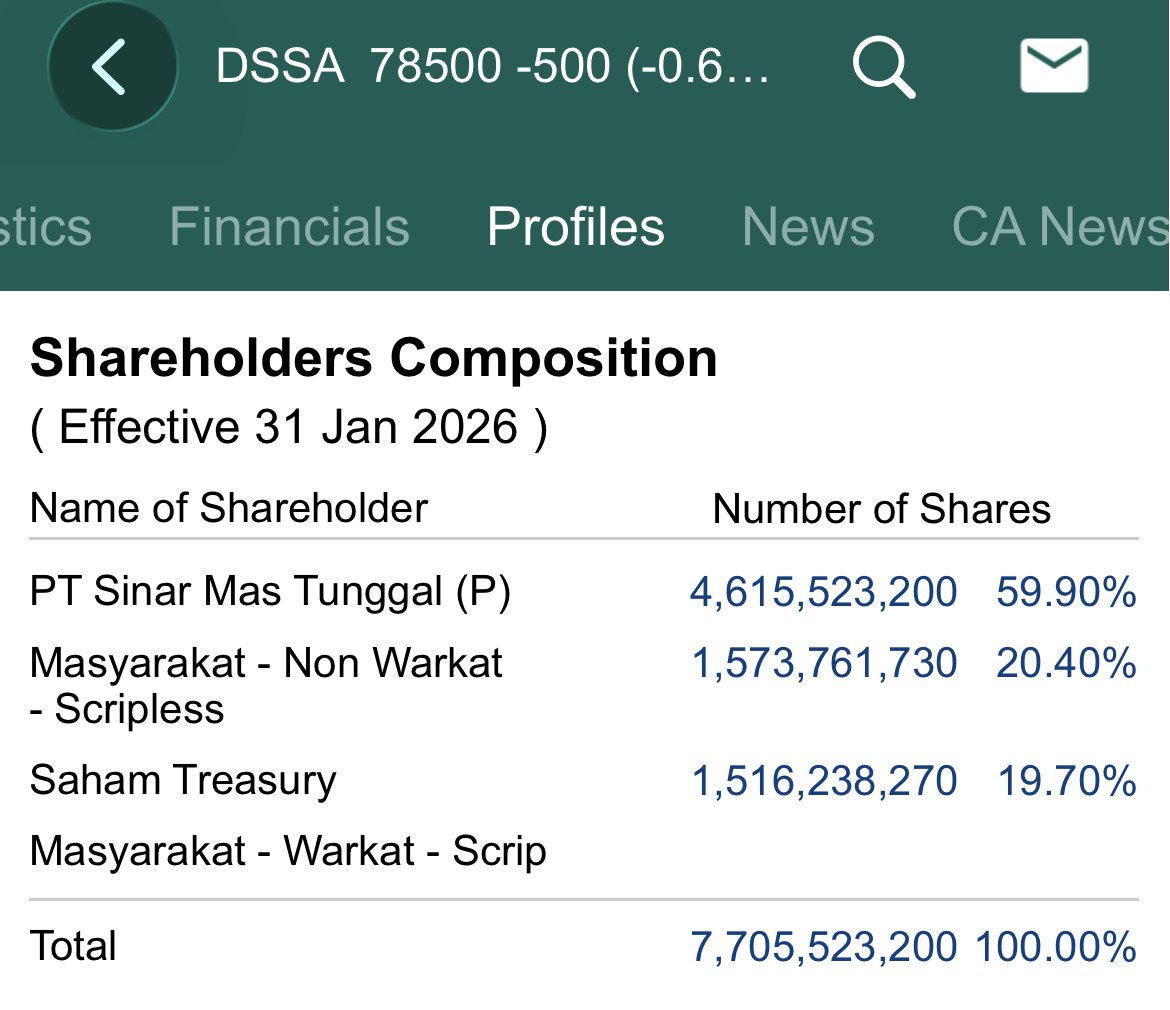

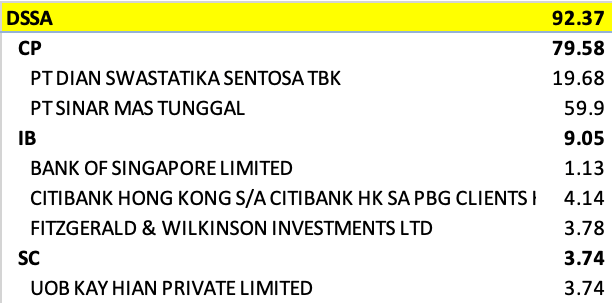

7. DSSA

Data RTI

Free Float 20.4%

Data >1%

CP 79.58%, IB 9.05%, dan SC 3.74% total 92.37%

Anggap sisanya free float maka 7.63%

IB dan SC total 12.79% masuk kategori kuning, artinya tergantung penilaian apakah nama2 tersebut adalah nominee sehingga dianggap non free float atau investor murni sehingga dianggap free float.

DSSA yang saat ini FIF 12.5% karena mendapat adjusment factor dari MSCI dari angka 25%, bisa ke 7.5%.

Penilaian apakah IB dan SC Free Float atau tidak, sangat krusial, kemudian saham treasury dalam jumlah besar juga dapat dilepas untuk meningkatkan free float.

Interprestasi FIF kurang lebih seperti ini:

Katakan Saham ABCD memiliki market caps Rp 1000 T dan FIF 40%, dihitung Free Float Adjusted Market Caps 40% x Rp 1000 T = Rp 400 T.

Angka ini kemudian dibandingkan dengan semua saham dalam MSCI, misalkan total ada Rp 100.000 T, maka saham dengan Rp 400 T akan dapat bobot 400 / 100.000 = 0.4%.

Jika kemudian FIF turun dari 40% menjadi 30%, maka bobot sahamnya juga turun dari 0.4% menjadi 0.3%.

Dari 7 saham yang dibahas di atas, ada yang FIFnya tetap, ada juga yang FIFnya berpotensi turun karena data >1%; kepemilikan oleh SWF domestik; grid pembulatan yang turun dari 5% menjadi 2.5%, 0.5%, dan 0.1%; dan kategori investor. Data >1% belum bisa menjawab semua karena perlu klasifikasi investor yang lebih jelas dan deklarasi apakah yang bersangkutan Afiliasi atau Bukan, semoga data ini sudah lengkap pada bulan April nanti sehingga prediksi MSCI bisa lebih jelas. Kemudian data Danantara yang tidak muncul, juga semoga bisa diperbaiki

Jadi kalau boleh saya simpulkan, jika hanya dari 7 saham saja, secara umum kita akan tetap stay di emerging market tapi mengalami penurunan bobot. Hanya saja jika FIF berkurang 2.5%, efeknya tidak sebesar simulasi pada September lalu yang berkisar antara 4.5 – 30%. Saham masuk atau bertambah bobotnya dalam MSCI tidak berarti akan naik, sebaliknya keluar atau berkurang bobotnya dalam MSCI tidak berarti akan turun.

Pembahasan saham BUKAN REKOMENDASI BUY SELL HOLD

Tinggalkan komentar