Dalam POJK Perilaku Manajer Investasi (MI), ada kewajiban Manajemen Risiko Likuiditas dalam pengelolaan investasi. Biasanya MI menggunakan ADTV (Average Daily Transaction Value).

Seperti apa cara kerjanya?

Studi Kasus EMAS dan GDXJ

BUKAN REKOMENDASI BUY SELL HOLD

Langkah perhitungan ADTV sebagai berikut :

1. Menentukan periode, bisa 3 bulan – 60 hari kerja, 6 bulan – 120 hari kerja, atau periode lain sesuai kebijakan MI.

Dalam kasus ini ditentukan misalnya 3 bulan atau 60 hari kerja. Prosedur ini harus ditetapkan dalam SOP perusahaan

2. Mencari data Volume dan atau Value transaksi saham.

Bisa melalui website IDX – Profil Perusahaan Tercatat = Info Perdagangan.

Volume : Lembar saham transaksi dalam 1 tanggal.

Value : Nilai transaksi saham dalam 1 tanggal.

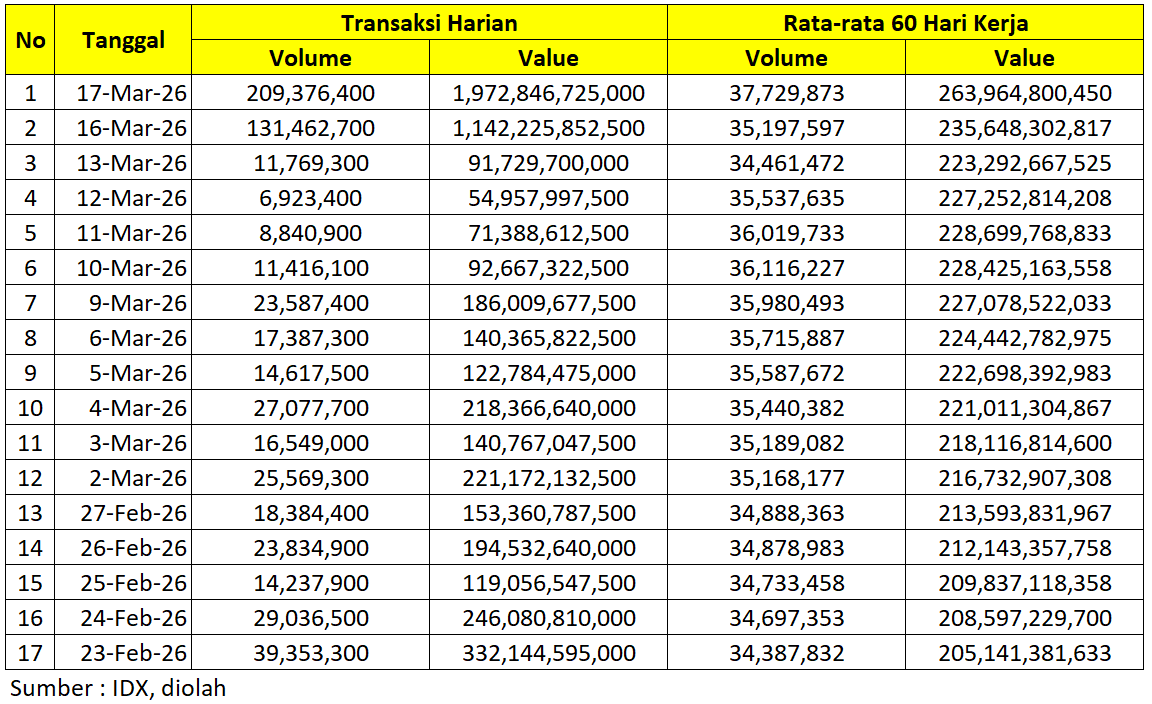

17 Maret 2026

Volume 209 juta lembar

Value Rp 1.97 T

3. Menghitung Rata-rata Transaksi Harian 60 hari kerja terakhir.

Angka ini bisa dihitung secara harian.

Tanggal mana yang digunakan? Tergantung. Bisa akhir bulan lalu, bisa juga tanggal terbaru karena MI bisa mengambil keputusan hari ini.

Karena ada lonjakan di 16 dan 17 Maret, bisa juga diambil angka lain seperti tertinggi, terendah, median, atau sebagainya. Bebas sepanjang sudah ditentukan dalam SOP Perusahaan.

Dalam kasus ini, misalkan digunakan angka terbaru yaitu 17 Maret 2026 untuk rata-rata 60 hari kerja.

Volume 37.729.873

Value 263.9 Miliar

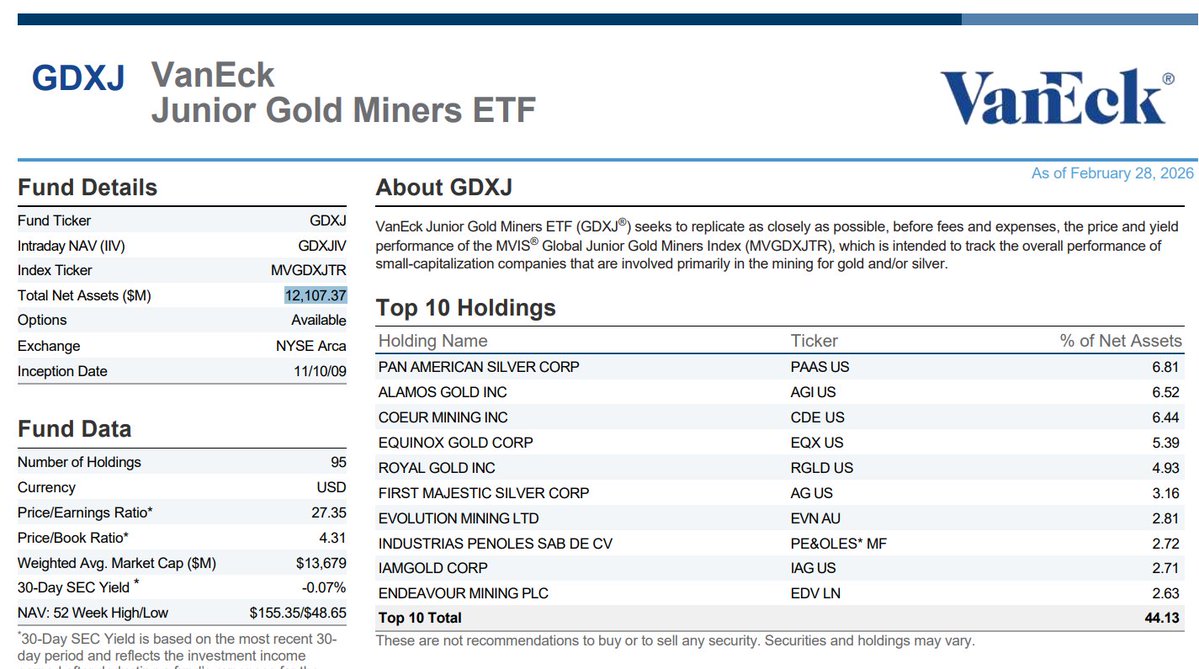

Dalam konteks Manajemen Risiko Likuiditas, angka tersebut sebagai pertimbangan tambahan dalam menentukan apakah suatu saham akan ditambahkan, dikurangi, atau tetap dalam suatu portofolio. Misalkan saya adalah Fund Manager yang mengelola VanEck Junior Gold Miner ETF (GDXJ). Dana kelolaan per Februari 2026 sebesar USD 12.107 juta USD atau setara Rp 205,82 T (kurs Rp 17.000).

Sesuai dengan Review Market Vector per Market 2026, saham EMAS masuk dalam GDXJ dengan bobot 0.7326%. Katakan saya ikuti dengan bobot yang sama persis, maka alokasi dana ke saham tersebut adalah Rp 205.82 T x 0.7326% Rp 1.51 T. Jika GDXJ adalah reksa dana indeks di Indonesia yang mengikuti aturan OJK, ada opsi untuk :

1. Tidak beli sama sekali

2. Beli dengan bobot 80 – 120% setara 0.5861% – 0.8791% atau dalam Rp 1.21 T – 1.81 T.

Dalam menentukan apakah mau beli atau tidak serta bobotnya, angka ADTV sebesar Rp 263.9 Miliar sangat menentukan. Katakan saya mau beli senilai Rp 1.51 T, berapa hari yang dibutuhkan?

Rp 1.51 T / 263.9 Miliar

5.7 hari ~ 6 hari

Artinya kalau saya beli Rp 1.51 T, butuh 6 hari baru bisa selesai. Kalau mau selesai dalam 1 hari, bisa saja, tapi harga yang ditawarkan harus tinggi dan bisa saja menyebabkan saham ARA yang artinya harga rata-rata pembelian 15-30% lebih tinggi.

Dari view reksa dana indeks dan ETF, idealnya transaksi dilakukan 1 hari kerja sebelum efektif per 20 Maret 2026 nanti. Sebab kalau lebih dari 1 hari, maka ada kemungkinan kinerja ETF berbeda dengan kinerja indeks acuan sehingga Tracking Error menjadi lebih besar.

Dari view MI, kalau sampai lama, artinya saham ini “kurang” likuid. Bisa saja ada ketentuan internal seperti maksimal (katakan) 5 hari saja. Sebab kalau dibalik, nasabah redeem, harus dibayar Maksimal 7 hari sehingga saham harus bisa dijual dalam 5 hari karena settlement 2 hari kerja.

Untuk itu, saya mungkin akan pakai nilai minimal Rp 1.21 T.

Sehingga jumlah hari dibutuhkan :

Rp 1.21 T / 263.9 Miliar

4.5 hari ~ 5 hari.

Jika dengan minimal masih lebih dari 5 hari, bisa saja diputuskan tidak beli sama sekali dengan memperbesar bobot saham lain.

Dari view rasionalitas dan pertanggung jawaban karena mengelola dana publik, walaupun pendekatannya adalah reksa dana pasif yang copy paste index, tidak berarti harus menjadi exit liquidity bagi investor lain. Valuasi sedikit banyak juga perlu diperhatikan dalam menentukan bobot.

Manajemen Risiko Likuiditas ini tidak hanya dipakai untuk menentukan saham baru yang mau masuk, tapi juga untuk saham-saham yang sudah ada. Katakan telah dibeli saham : EMAS tadi dengan nilai Rp 1.21 T atau 0.5861%.

Setiap akhir bulan, harus dihitung :

EMAS

0.5861% x 5 hari = 0.029 hari.

ARCI

aa% x yy hari = cc hari.

PSAB

bb% x zz hari = dd hari

Plus dengan saham GDXJ negara lainnya.

Semuanya dijumlahkan, dapatlah yang disebut Risiko Likuiditas Portofolio, misalkan 1.8 hari dan dibulatkan menjadi 2 hari.

Selanjutnya angka 2 hari itu akan dibandingkan dalam Risk Appetite sesuai SOP yang ditetapkan. Apabila 2 hari kerja adalah tingkat risiko yang diterima, maka ok. Tapi apabila tingkat risiko yang boleh diterima adalah 1 hari saja, maka mau tidak mau saya harus mengeluarkan saham-saham yang menyebabkan risiko likuiditas jadi tinggi. Di Indonesia, setiap reksa dana harus membuat laporan seperti ini dan versi stress test-nya, kemudian melaporkan ke OJK setiap bulan.

Perbandingan ADTV dengan nilai portofolio seperti ini sebetulnya juga digunakan dalam Global Index Provider lain Seperti MSCI yang menggunakan ATVR (Annualized Transaction Value Ratio) dan FTSE yang menggunakan MDTV (Median Daily Transaction Value). Cara hitung agak beda-beda tipis, tapi prinsipnya sama.

Jadi selain faktor Makro Ekonomi, Fundamental, dan Teknikal, Manajer Investasi juga harus menghitung, melaporkan secara internal dan ke OJK, serta mempertimbangkan risiko likuiditas dalam mengelola portofolio.

Bahkan bagi MI Asing, Likuiditas itu nomor 1, turun gpp, tapi ga boleh nyangkut

Selamat berlibur

Tinggalkan komentar