Setiap tahun, biasanya dapat dari BPJS Ketenagakerjaan untuk statement Jaminan Hari Tua – JHT dan Jaminan Pensiun – JP yang sekarang juga bisa diakses melalui aplikasi JMO

Pertanyaannya, apakah saldo tersebut perlu dilaporkan dalam coretax?

Menurut saya tidak.

Tapi meski saya jawab demikian, kelihatannya yang bertanya antara tidak percaya atau sudah punya pandangan sendiri sehingga tetap memilih untuk lapor. Fine, laporan coretax anda, ya suka-suka anda juga.

Mengapa saldo pensiun tidak dilaporkan dalam SPT Coretax?

Pajak Penghasilan itu:

– Dipotong langsung (withholding tax)

Misalkan.. gaji, bonus, tunjangan, komisi, honor, waktu dibayar perusahaan sudah dipotong pajak progresif. Lalu ada, bunga deposito, kupon obligasi, penjualan saham dan kripto, sewa dan jual tanah yang potongan pajak final.

– Dipotong nanti / ditangguhkan (deferred tax).

Artinya pajak dikenakan “nanti”. Contohnya “nanti” seperti apa?

Pencairan Jaminan Hari Tua – JHT.

Misalkan tiap bulan karyawan dapat gaji gross Rp 10 juta dengan slip gaji sebagai berikut :

Dari slip gaji, karyawan membayar pajak dengan tarif TER dari :

Gaji Pokok Rp 10 juta + tunjangan JKK, JKM, dan BPJS Kesehatan Rp 454.000.

Tunjangan JHT Rp 270.000 dan JP Rp 200.000 dikeluarkan dalam perhitungan pajak TER, padahal ini juga penghasilan yang diterima karyawan.

Alasan dikeluarkan karena akumulasi dari JHT dan JP baru bisa dinikmati waktu pensiun “nanti”, sehingga pengenaan pajak juga ditangguhkan waktu ditarik “nanti”. Inilah yang dimaksud dengan Pajak Tangguhan / Deferred Tax. Income sekarang, Bayar nanti.

Seperti apa cara hitungnya?

Berdasarkan PP No 68 tahun 2009, tarif pajak pencairan JHT bersifat final apabila: Dicairkan sekaligus atau bertahap maksimal dalam 2 tahun. Dulu sempat ada aturan harus berusia pensiun yaitu 56 tahun, namun ketentuan ini diubah dalam Permenaker No 4 tahun 2022.

Permenaker No 4 tahun 2022 merupakan revisi dari Permenaker No 2 tahun 2022, yang hanya berjarak 20 hari akibat gelombang protes yang masif. Syarat pencairan JHT 100% salah satu dari:

1. Mencapai usia pensiun (56 tahun)

2. Mengundurkan diri (resign) dengan masa tunggu 1 bulan

3. Terkena Pemutusan Hubungan Kerja (PHK)

4. Meninggal dunia atau cacat total tetap Serta penyederhanaan syarat dokumen

Apabila syarat pencairan sudah dipenuhi, maka tarif pajaknya :

0% untuk Rp 50 juta pertama

5% untuk nilai di atas Rp 50 juta.

Misalkan saldo di JHT Rp 250 juta dan dicairkan sekaligus, maka :

Rp 50 juta – pajak 0

Rp 200 juta – pajak 5% ~ Rp 10 juta

Sehingga terima Rp 240 juta

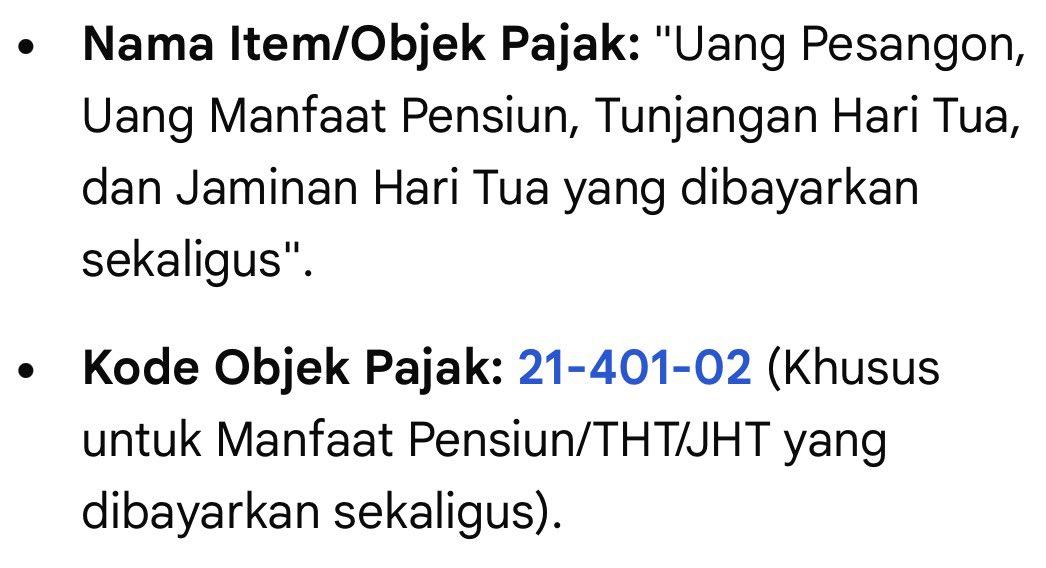

Waktu dana JHT diterima, kemudian dilaporkan sebagai Penghasilan Pajak Final dalam lampiran L2. Penghasilan Bruto Rp 250 juta. Pph terutang Rp 10 juta. Dalam beberapa kasus, bukti potong ini bisa saja muncul otomatis waktu klik posting SPT di bagian Induk.

Karena JHT menjadi Penghasilan waktu dicairkan, bisa digunakan untuk penjelasan asal usul harta. Prinsip yang sama berlaku untuk saldo dana pensiun di DPLK, dan Taspen, sehingga saldo JHT dan dana pensiun, selama belum cair TIDAK PERLU laporkan dalam daftar harta di SPT Coretax.

Untuk asuransi murni juga sama, dimana waktu cair karena ada klaim, muncul jadi Penghasilan Bukan Objek Pajak. Sehingga asuransi murni seperti Jiwa, travel, bangunan, kebakaran TIDAK PERLU dilaporkan dalam Harta SPT Coretax, cukup yang ada nilai tunai saja.

Have a nice day

Tinggalkan komentar