Inflasi Tahunan 🇮🇩 pada 2023 adalah 2.61%, merupakan yang terendah dalam 20 tahun terakhir. Dengan inflasi yang begitu rendah dan suku bunga BI Rate yang saat ini 6%, hampir pasti bunga akan turun di 2024.

Apakah ini berarti 2024 akan menjadi tahunnya untuk obligasi?

Secara teori, penurunan suku bunga akan membuat harga obligasi naik. Atas dasar itulah, muncul pandangan bahwa tahun 2024 bisa saja menjadi tahun yang bagus untuk obligasi dan reksa dana pendapatan tetap. Secara teknis, obligasi dengan umur lebih panjang akan lebih diuntungkan.

Obligasi korporasi umumnya hanya 3-5 tahun, sedangkan obligasi pemerintah bisa 20-30 tahun, maka efek kenaikan harga ini akan lebih banyak dirasakan oleh obligasi negara dan reksa dana yang komposisi obligasi negara lebih besar.

Secara teori demikian, bagaimana realitanya?

Prediksi bahwa suku bunga akan turun dan lebih menguntungkan bagi obligasi dibandingkan saham sebenarnya sudah dari 2023.

Kenyataannya suku bunga malah BI Rate naik di 2023 meskipun inflasi mengalami penurunan dan sudah mencapai target yang ditetapkan oleh pemerintah.

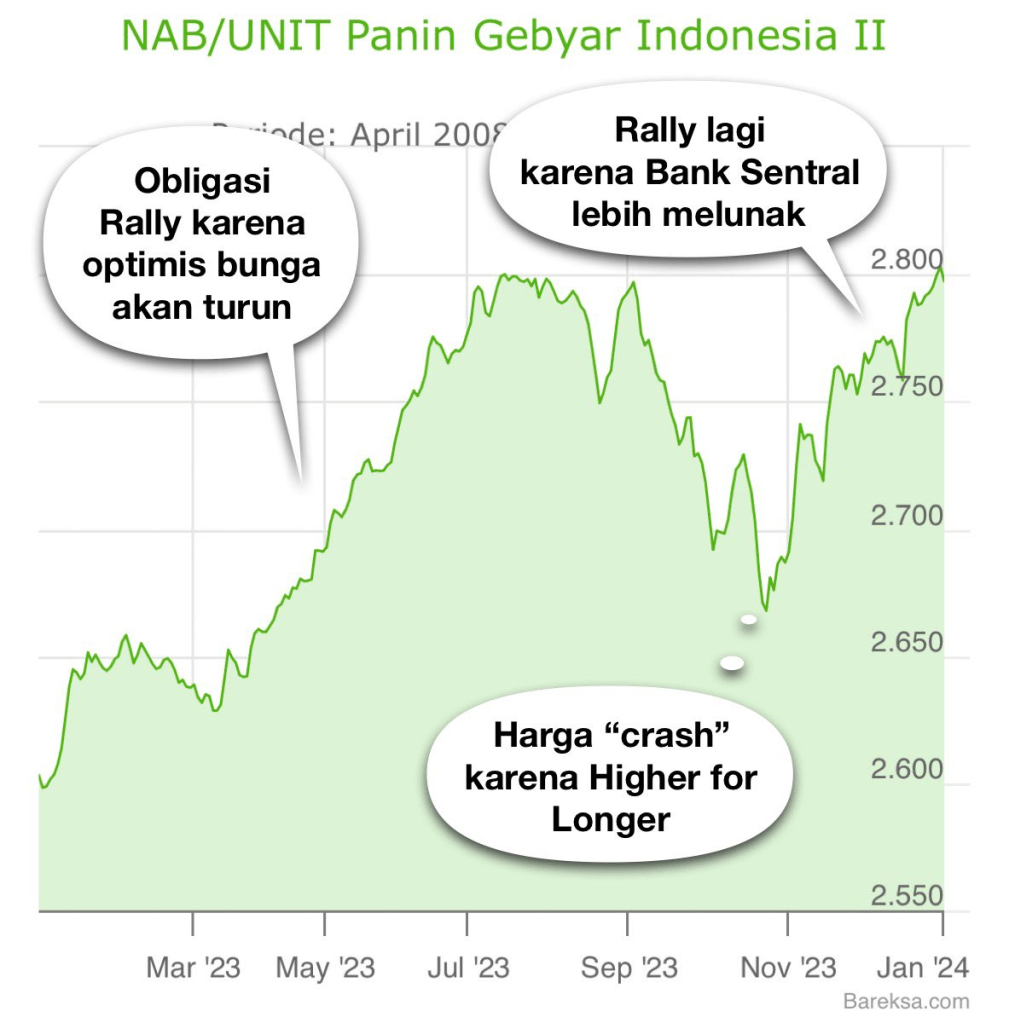

Harga obligasi dan kinerja reksa dana pendapatan tetap sempat naik dari awal hingga pertengahan tahun karena optimisme itu, tapi kemudian pernyataan “higher for longer” oleh Bank Sentral 🇺🇸 di bulan September menghapus semuanya.

Tidak hanya obligasi, saham juga ikut-ikutan anjlok.

Sentimen buruk dari pernyataan “higher for longer” ini sempat bertahan hingga Oktober, namun ketika rilis data inflasi 🇺🇸 yang terus menunjukkan penurunan membuat pejabat bank sentral 🇺🇸 “melunak”.

Tanpa diduga, pada November dan Desember 2023, harga obligasi kembali rally.

Meski cuma 2 bulan terakhir, rally yang terjadi sangat cepat sehingga kinerja hingga akhir tahun sudah positif kembali.

Tergantung seberapa besar komposisi obligasi pemerintah – korporasi, reksa dana pendapatan tetap yang dikelola Panin AM naik antara 4.5% – 7.7% di tahun 2023.

Kenaikan yang lebih tinggi terjadi pada reksa dana pendapatan tetap yang lebih dominan di obligasi negara.

Berkaca pada 2023, ternyata inflasi rendah 🇮🇩 dan suku bunga BI Rate BUKAN satu-satunya penggerak harga obligasi.

Inflasi dan kebijakan suku bunga 🇺🇸 juga ikut berpengaruh.

Untuk 2024 menurut saya juga sama.

Meski inflasi 🇮🇩 rendah dan BI Rate bisa diturunkan, jika di tengah jalan ada perubahan kebijakan atau pernyataan yang bernada hawkish dari 🇺🇸 (seperti menunda penurunan bunga, memperketat syarat kredit), bisa saja ada koreksi tajam lagi.

Terkadang penurunan harga juga bisa disebabkan technical correction, karena sudah naik terlalu cepat dan tinggi. Sebagai informasi, kenaikan yang wajar dalam 1 tahun untuk reksa dana pendapatan tetap berkisar antara 4-6%, jika sudah jauh di atas, terkadang bisa terjadi koreksi.

Secara matematis, BI Rate yang saat ini di 6% berpeluang turun ke 3.5 – 4% dengan asumsi inflasi di level 3%an.

Dari 6% ke 3.5-4% ada jarak 2-2.5%, jika dalam 1 Rapat Dewan Gubernur turun 0.25%, perlu 8-9 kali rapat. Rasa2nya tidak cukup dalam 1 tahun tapi bisa 2 tahun.

Artinya penurunan suku bunga tidak hanya di 2024 saja tapi bisa lanjut ke 2025 jika dicicil 4x/tahun.

Kondisi ini akan positif untuk obligasi dan reksa dana pendapatan tetap, namun sekali lagi di tengah-tengah perjalanan tetap bisa terjadi koreksi sebagaimana pengalaman selama ini.

Bagi investor konservatif bisa 50-70% di reksa dana pendapatan tetap, untuk yang agresif, bisa 10-30% juga. Kalau moderat, bisa di tengah-tengah. Selama bisa hold minimal 2-3 tahun, timing masuk tidak terlalu penting, anytime bisa karena turun juga tidak dalam-dalam amat.

HAVE A NICE DAY

Tinggalkan komentar