Ada 2 peristiwa di pasar modal Jepang tahun 2024 ini.

- Perekonomian 🇯🇵 mengalami resesi pada tahun 2024

- Nikkei 225 (IHSGnya 🇯🇵) mencetak rekor tertinggi sepanjang sejarah

Logikanya ekonomi tumbuh, maka sahamnya optimis.

Mengapa yang terjadi sebaliknya?

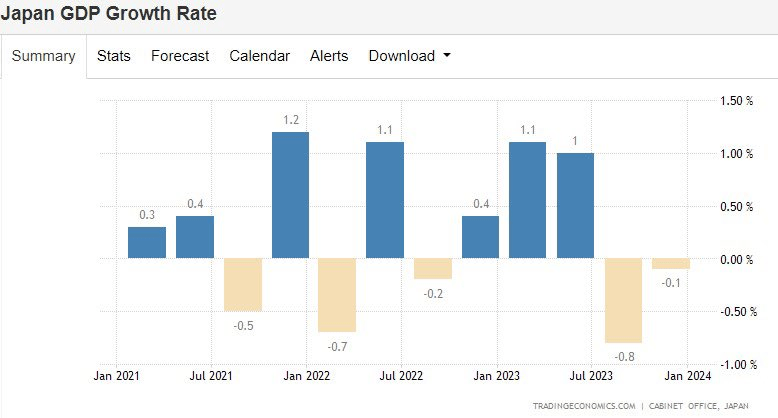

Suatu negara dinyatakan resesi apabila pertumbuhan PDB negatif 2 kuartal berturut-turut.

Sesuai dengan grafik berikut, pertumbuhan PDB 🇯🇵 adalah:

• Minus 0.8% di Sept 23

• Minus 0.1% di Des 23

Dengan demikian memenuhi ketentuan suatu negara dinyatakan mengalami resesi.

Tidak hanya itu, berdasarkan data dari International Monetary Fund (IMF), Japan sebagai ekonomi terbesar ke 3 dunia pada tahun 2022, merosot ke posisi 4 digeser oleh Jerman pada 2023.

Sebagai informasi, Indonesia sendiri di posisi 16

Resesi sendiri tentu bukan berita yang baik, sehingga logikanya pasar modal juga lesu.

Tapi yang terjadi justru sebaliknya Belum 3 bulan di 2024 ini, secara year to date 6 Maret 2024, indeks sahamnya telah naik 20.44%.

Angka ini di atas S&P 500 yang naik sekitar 7%.

Bahkan Rally ini sudah terjadi dalam 12 tahun terakhir sejak 2010.

Sebelumnya rekor tertinggi Nikkei 225 adalah sekitar 35rb++ di tahun 1989 dan bertahan hingga 2023 – 34 tahun.

Dan baru berhasil dipecahkan di 2024 ini.

Sebagai informasi, investor legendaris dunia Warren Buffet mulai membeli saham Jepang sejak Juli 2019.

Berdasarkan publikasi, Berkshire Hathaway menjadi salah satu pemegang saham terbesar dengan kepemilikan antara 7.5% – 8.4% pada Itochu, Sumitomo, Mitsubishi, Mitsui dan Marubeni.

Secara historis, saham Jepang tidak begitu diminati oleh investor Barat dengan alasan struktur manajemen yang patriarki (mayoritas laki-laki), budaya senioritas yang kuat sehingga kurang demokratis, dan valuasi murah tapi saham ga naik-naik.

Memang ada perubahan tapi masih bertahap.

Apa penyebab saham Jepang masih rally tinggi tahun ini meski ekonominya resesi?

Menurut beberapa referensi yang setelah saya analisa, antara lain :

- Yen yang lemah, raksasa korporasi Jepang biasanya punya bisnis luar negeri yang kontribusinya besar, contoh di Indonesia ada Toyota Astra ketika Yen melemah dengan signifikan, maka dividen dalam mata uang ketika dikonversi akan menjadi lebih besar (untung kurs).

- Kewajiban Free Float lebih tinggi dan “mempermalukan” emiten contoh jika ada emiten PBV di bawah 1, maka direksinya diminta memberikan penjelasan dan rencana kerja karena dianggap tidak mengelola modalnya dengan efisien dan berisiko di delisting.

Agar tidak di delisting, menyebabkan perusahaan yang sehat melakukan aksi korporasi seperti buyback, pembagian dividen, dan peningkatan free float. - Pengelola dana pensiun (semacam BPJS TK) di Japan secara bertahap menaikkan alolasi investasi ke saham.

https://t.co/fl56iovpxp - Coat tail effect Warren Buffet, sebagai investor legendaris yang mengumumkan investasi sahamnya ke Jepang, investor institusi dan perorangan yang membebek ikut-ikutan juga ada.

Yang tidak ikut sekalipun, biasanya akan mengalokasikan waktunya untuk mempelajari lebih jauh. - Rally saham terkait AI di 🇺🇸 juga menular ke 🇯🇵

Sebagai negara teknologi tinggi dan mampu menghasilkan Chip, ketika saham 🇺🇸 didorong rally saham terkait AI, 🇯🇵 juga mengalami hal yang sama karena punya emiten sejenis.

Kondisi ini mirip booming sektor digital di 2020-2021 lalu.

Tidak ada yang tahu sampai kapan Rally saham 🇯🇵 ini akan berhenti, namun satu hal yang pasti ternyata ekonomi resesi tidak berpengaruh negatif ke harga saham.

Kalau ekonomi resesi saham belum tentu turun, sebaliknya ekonomi tumbuh saham juga belum tentu naik.

Memang faktor yang menggerakkan harga saham amat banyak, mulai dari yang fundamental seperti Laba dan Dividen, yang Makro seperti kebijakan suku bunga, hingga yang emosional seperti fear and greed oleh investornya.

Optimis pesimis boleh, asal tidak berlebihan

HAVE A NICE DAY

Tinggalkan komentar