Apakah P2P lending cocok untuk dijadikan portofolio investasi untuk investor retail?

Saya akan berbagi pemikiran saya dari perspektif sebagai orang yang bekerja di perusahaan jasa keuangan

BUKAN REKOMENDASI BUY SELL HOLD

Dari perspektif Manajer Investasi, membeli P2P lending itu serupa dengan surat hutang.

Di aturan reksa dana, ada 2 kategori:

- Obligasi / Sukuk yang secara bahasa hukum disebut EBUS (Efek Bersifat Utang dan Syariah) Penawaran Umum

- EBUS NON Penawaran umum (MTN – Medium Term Notes)

Sederhananya Penawaran Umum ditawarkan kepada khalayak umum dan dimiliki minimal 50 pihak, kalau Non Penawaran Umum ditawarkan ke sekelompok investor dan dimiliki maksimal 49 pihak.

Syarat dan ketentuan bagi reksa dana juga berbeda tentunya terhadap Obligasi dan MTN.

Aturan terkait:

- Tidak wajib untuk Investment Grade untuk Obligasi tapi untuk MTN harus minimal AA-

- Di satu pihak Maksimal 10% utk Obligasi dan 5% untuk MTN

- Total Maksimal 15% untuk MTN, untuk Obligasi sesuai kebijakan reksa dana

- Khusus RD Terproteksi harus Investment Grade dan bisa 100%

- Reksa Dana Pasar Uang dan Reksa Dana Terproteksi tidak diperkenankan untuk membeli MTN

Sebagai informasi Investment Grade berarti minimal BBB- atau yang setara dari perusahaan pemeringkat yang mendapat izin dari OJK.

Bagi reksa dana, ketentuan MTN itu lebih ketat vs obligasi.

Hal ini wajar karena MTN itu ditawarkan hanya pada sekelompok investor profesional sehingga prosesnya sedikit lebih pendek dibandingkan Obligasi yang melakukan penawaran umum.

Secara risiko gagal bayar sebetulnya sama dan biasanya yang menawarkan MTN juga menawarkan Obligasi.

Namun karena aturan yang lebih ketat seperti rating harus minimum AA-, sementara produk MTN dengan rating tersebut amat terbatas, sangat sedikit reksa dana yg berinvestasi di MTN.

Katakanlah aturan minimum AA- diturunkan jadi investment grade yang BBB-, apakah MI akan lebih berminat?

Menurut pendapat pribadi, rasanya juga tidak. Mengapa?

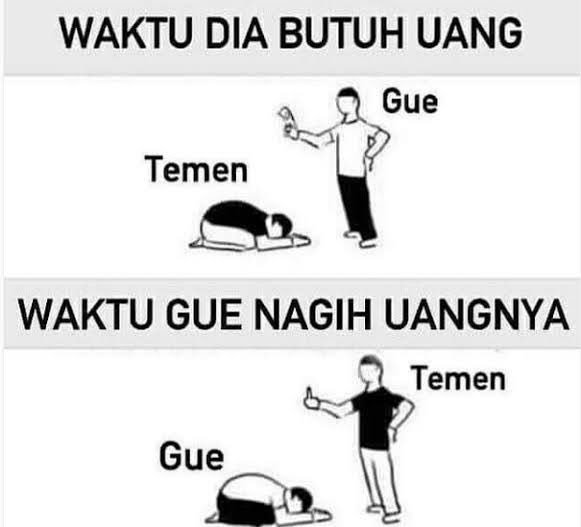

Prinsipnya membeli surat utang itu sama dengan meminjamkan uang ke orang. Bedanya kalau obligasi dan MTN hanya ke perusahaan saja.

Dan masalah pinjam meminjam seperti bawah bisa terjadi juga.

Ketika perusahaan meminjam dalam bentuk obligasi, jumlah investornya banyak. Bisa peorangan, institusi seperti reksa dana, bank, bisa juga relasi seperti vendor dan client dan sebagainya.

Berbeda dgn MTN, investornya sedikit dan bisa saja sudah profesional sehingga biasanya kupon lebih tinggi.

Jika sampai ada “masalah”, pihak-pihak yang dirugikan dalam penerbitan obligasi jauh lebih banyak dibandingkan MTN

Jadi, walaupun bukan jaminan, bisa jadi upaya perusahaan tidak gagal bayar di obligasi lebih tinggi vs MTN.

Oleh karena itu Obligasi akan lebih jadi pilihan dibandingkan MTN.

Nah bagaimana dengan P2P lending?

Menurut saya P2P mirip MTN karena investornya yang sedikit, bahkan tapi RISIKONYA LEBIH TINGGI karena peminjamnya bukan hanya perusahaan tapi juga perorangan.

Memang karena hal itu juga, return yang diberikan juga sangat tinggi dan tidak dijamin LPS.

Bagi yang paham risiko P2P lending, silakan

Bagi yang awam, bisa mulai dari obligasi negara, naik kelas ke reksa dana yang ada kurasi Manajer Investasi, baru obligasi korporasi langsung.

Kecuali obligasi negara, namanya meminjamkan uang selalu ada risiko gagal bayar.

HAVE A NICE DAY

Tinggalkan komentar