Baru-baru ini Bursa Efek Indonesia @IDX_BEI meminta tanggapan kepada para stakeholder (pihak berkepentingan) tentang rencana revisi peraturan Papan Pemantauan Khusus atau lebih dikenal dengan FCA – Full Call Auction.

Apa saja perubahannya?

Dan apakah ini good news atau bad news?

Sebetulnya Papan Pemantauan Khusus (PPK) itu berbeda dengan FCA.

Karena PPK itu kategori sahamnya, seperti Papan Pengembang dan Papan Utama, tapi karena semua saham yang masuk ke PPK ditransaksikan secara FCA, istilah ini yang lebih dikenal.

Padahal di pembukaan (opening) dan penutupan (closing), semua saham itu transaksinya juga dengan cara FCA.

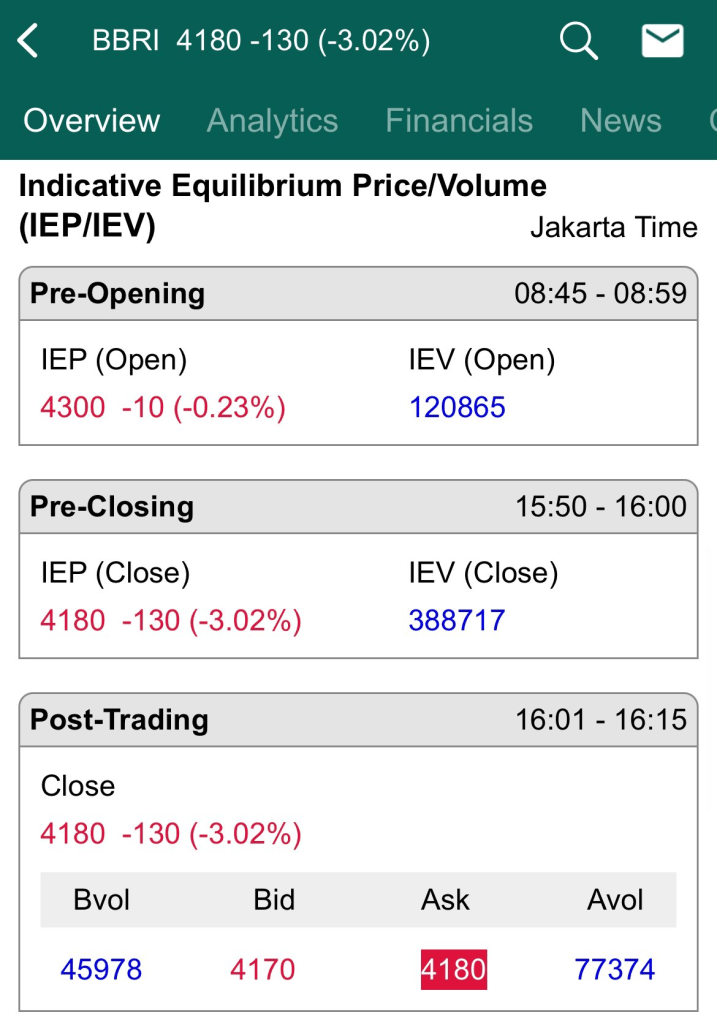

Contoh saham BBRI pada tanggal 14 Juni 2024 di samping yang ada Pre Opening, Pre Closing, Post Closing, IEP dan IEV yang merupakan ciri khas FCA.

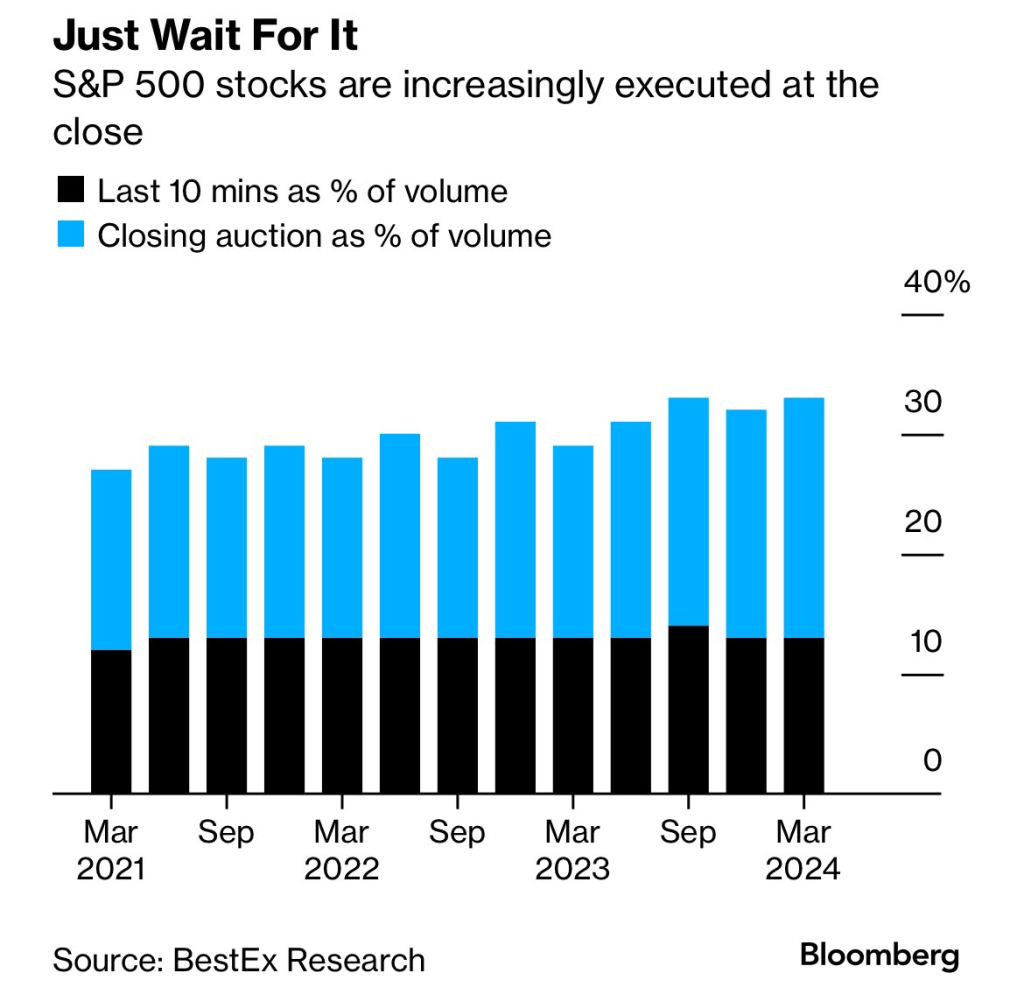

Sebagai informasi juga, transaksi model FCA itu juga sudah lumrah di luar negeri.

Berdasarkan data dari Bloomberg, sekitar 30% dari transaksi bursa saham USA, itu dieksekusi pada 10 menit terakhir.

Hal ini karena semakin besarnya reksa dana indeks dan ETF yang melakukan transaksi.

Mengapa reksa dana indeks dan ETF bertransaksi di FCA?

Hal ini karena reksa dana indeks dan ETF wajib menjaga selisih dengan indeks acuan (tracking error) sekecil mungkin. Untuk bisa melakukan hal tersebut,

ketika beli / jual saham, HARUS di harga closing.

Dengan FCA, broker yang sistem dan SDMnya bagus biasanya dapat memastikan reksa dana bisa done semua transaksi di harga Close.

Jadi FCA bukan hal negatif, bahkan dari perspektif Manajer Investasi Reksa Dana Indeks, itu metode transaksi yang sangat baik.

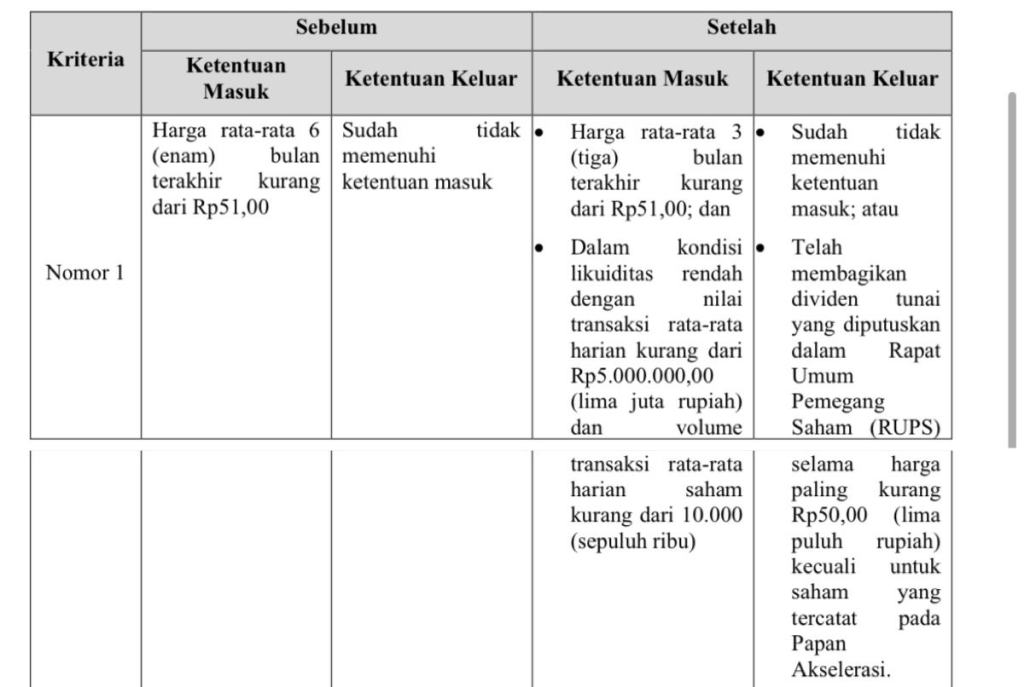

Dengan Papan Pemantauan Khusus, maka transaksi sahamnya HANYA bisa dilakukan dengan cara FCA. Trader yang biasanya perorangan dan mungkin juga pemain (baca: bandar) menjadi kesulitan sehingga ada banyak protes. Ada 4 poin penting dalam rancangan perubahan aturan tersebut.

Yang diubah adalah nomor 1, 6, 7, dan 10

Beberapa perubahan penting

Ketentuan Masuk:

– Harga, volume dan transaksi rata-rata dari 6 bulan jadi 3 bulan

Ketentuan Keluar:

– Dividen tunai

– Liquidity Provider

– 30 hari jadi 7 hari

Untuk ketentuan harga, volume, dan nilai transaksi, menurut saya dari 6 bulan jadi 3 bulan itu tidak banyak bedanya.

Kunci dari transaksi saham adalah likuiditas, artinya bebas diperjualbelikan.

Untuk apa harga Rp 50 tapi mau lepas ga bisa karena nyangkut ga ada yang mau beli.

Nah, tapi 3 Ketentuan Keluar ini game changer

– Dividen tunai

– Liquidity Provider

– 30 hari jadi 7 hari

Saham bisa keluar dari PPK yang ditransaksi dengan cara FCA ke pasar reguler dengan syarat bagi dividen, menunjuk liquidity provider, atau simple setelah 7 hari dari 30 hari.

Dividen Tunai

Dengan adanya syarat ini, investor yang memegang saham ini dapat meminta agar perusahaan bagi dividen tunai dalam RUPS. Syukur-syukur beli saham perusahaan yang punya kemampuan bayar dividen tunai, sehingga lebih memperhatikan laporan keuangannya dan kinerja perusahaan.

Liquidity Provider – LP

Sepertinya halnya ETF dan Waran Terstruktur, adalah broker yang memiliki perjanjian kerjasama dengan emiten untuk setiap saat menyediakan bid offer setiap hari untuk mendukung terciptanya transaksi di IDX.

Dengan adanya opsi Dividen Tunai dan Liquidity Provider, jika ada desakan dari investor untuk segera keluar dari FCA dan PPK, maka bisa melakukan pembagian dividen tunai atau kerjasama dengan broker untuk LP. Kalau misalkan direksi tidak mau, di luar negeri, bisa diganti.

Kalau yang pergerakannya tidak normal kemudian masuk PPK, dari mesti tunggu 30 hari kerja, jadi 7 hari. Dengan FCA, sangat sulit untuk manipulasi (baca: digoreng) harga. Kelamaan tidak baik, terlalu cepat juga tidak. Mudah-mudahan 7 hari cukup bagi investor untuk sadar.

Referensi publikasi

https://t.co/hFUyxXyS4L

Bagaimana menurut anda?

Silakan sampaikan dalam komentar di bawah.

Jangan lupa, besok sudah hari kerja ya.

HAVE A NICE DAY

Tinggalkan komentar