Sejak keyakinan suku bunga 🇺🇸 akan turun di September 2024 nanti, Rp semakin perkasa 💪 terhadap USD.

Per 21 Agustus 2024, nilai tukar Rp / USD sudah bergerak di bawah Rp 15.500.

Apa dampaknya ke pasar modal?

Apa yang diuntungkan / dirugikan?

Per 21 Aug 24 16.00 WIB, nilai tukar Rp / USD di 15.480. Setelah berbulan-bulan bertahan di Rp 16rb++, bahkan sempat Rp 16.500 yang memunculkan spekulasi BI Rate harus naik lagi. Banyak yang tidak menduga penguatan secepat ini dan malahan bilang BI Rate jangan cepat-cepat turun dulu.

Apa saja diuntungkan?

1. Obligasi dan Reksa Dana Pendapatan Tetap.

Teorinya suku bunga turun, harga obligasi naik. Pada prakteknya, harga obligasi sudah naik duluan meski suku bunga belum turun. Pergerakan harga biasanya mendahului berita, baik ataupun buruk.

Kalau harganya lagi naik, istilahnya Buy on Rumor, Sell on News. Waktu suku bunga “dirumorkan / diharapkan” akan turun, investor buy duluan sehingga harga sudah naik – buy on rumor. Waktu benaran suku bunganya turun, malah harganya turun – sell on news.

Apakah harga obligasi akan turun waktu rumor penurunan suku bunga jadi news?

Belum tentu juga, sebab penurunan suku bunga ini bukan hanya 1 kali di September saja. BI Rate kalau inflasinya sekitar 3%, maka cukup di 3.5-4%. Saat ini 6.25%, ke 3.5-4% perlu turun 2.25-2.75%.

Jika tiap kali rapat turun 0.25%, maka harus 9-11 kali rapat Bank Indonesia. Jika tidak berturut-turut dan biasanya ada periode wait and see, maka 9-11 kali rapat itu bisa dari 2024-2026. Artinya 3 tahun ke depan, “rumor” bunga turun masih akan terus ada.

Inflasi rendah dan Rp perkasa adalah syarat BI rate turun. Jika hanya salah satu saja, biasanya BI ragu untuk menurunkan suku bunganya. Inflasi Juli “cuma” 2.21% dan BI Rate 6.25%. BI rate belum turun karena khawatir Rp melemah.

Rp 💪 maka Obligasi dan RD Pendapatan Tetap 💪.

2. Saham

Untuk saham, ada beberapa sudut pandang. Saya ambil dari sisi emiten, investor asing, dan IHSG.

Emiten

Apakah penguatan Rp akan membuat kinerja perusahaan meningkat?

Ada persepsi perusahaan dengan biaya dan hutang dalam mata uang USD dalam jumlah besar diuntungkan. Logikanya ketika Rp menguat ke USD, misalkan Rp 16.500 jadi Rp 15.500, maka utang perusahaan senilai USD 1 juta akan turun dari Rp 16.5 M menjadi Rp 15.5 M. Kewajiban bunganya juga akan ikut turun mengikuti kurs nilai tukar. Keuntungan perusahaan makin besar apabila pendapatan dalam Rp, Utang dalam USD.

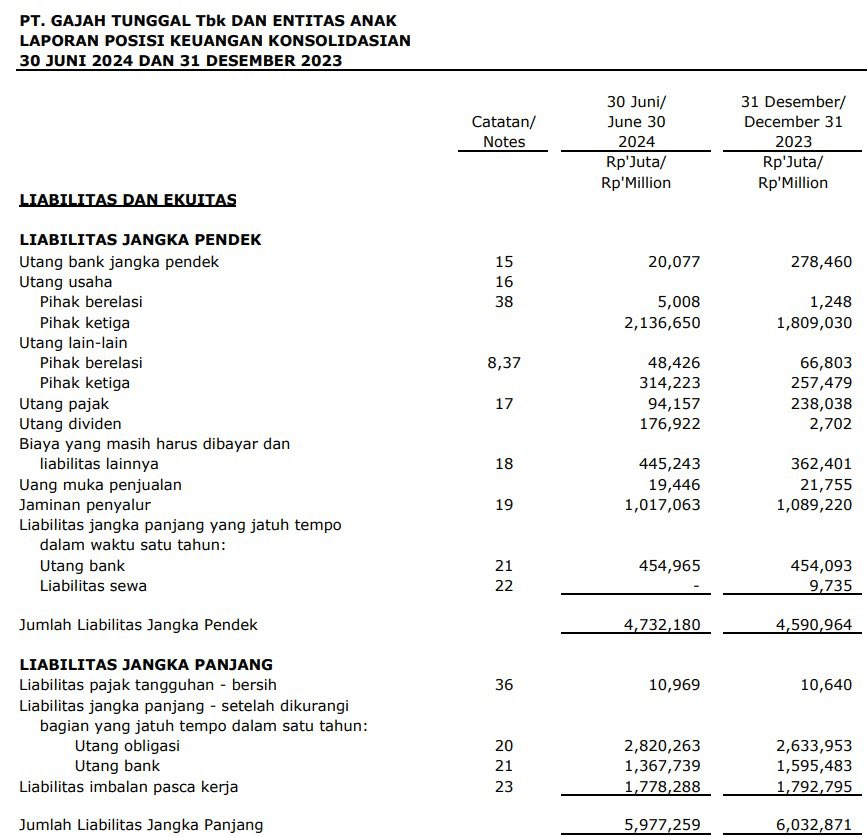

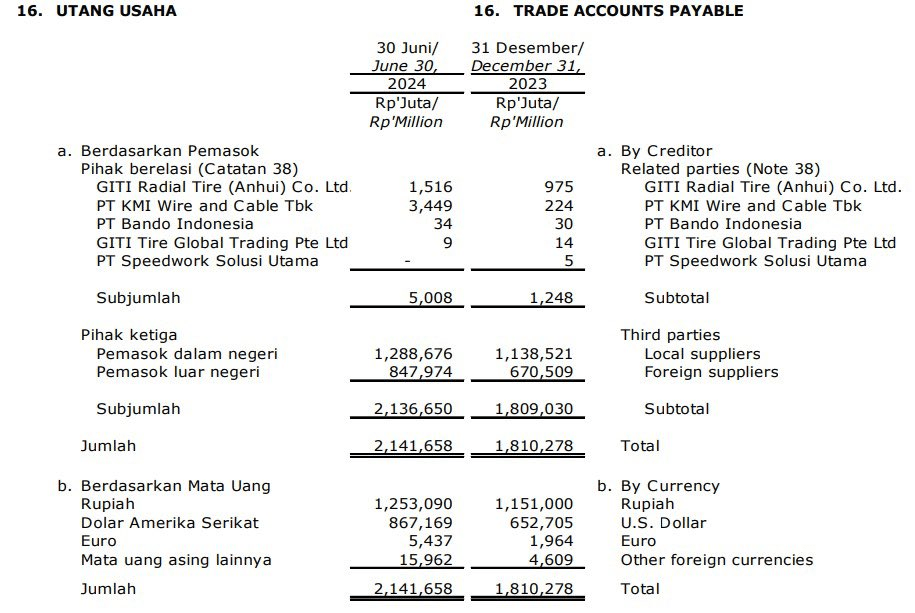

Hal ini tidak salah, namun untuk mencari informasi biaya dan hutang perusahaan dalam mata uang Rp dan asing tidak mudah. Contoh untuk mencari informasi Hutang USD di emiten GJTL.

Di neraca, tidak ada info kurs, mesti ubek-ubek ke catatan lap keuangan.

BUKAN REKOMENDASI BUY SELL HOLD.

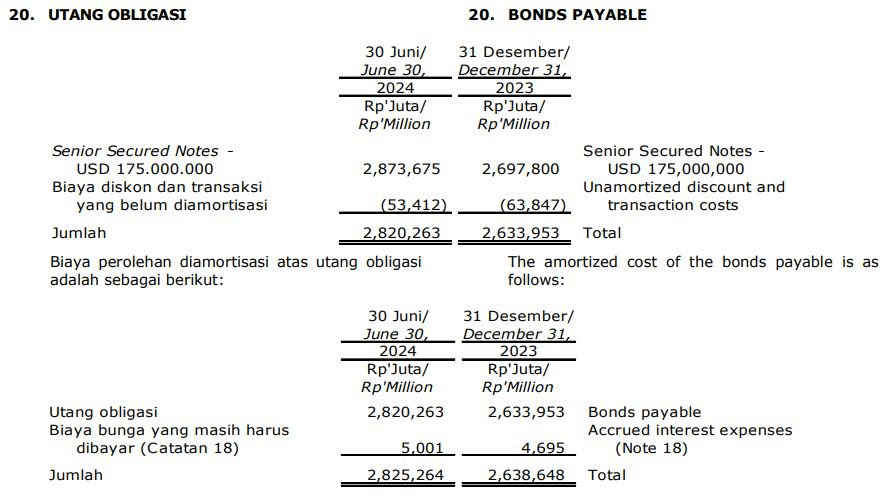

Baru pada catatan lap keuangan, terlihat dari Rp 2.1 T Utang Usaha, Rp 867 M adalah hutang dalam mata uang USD. Kemudian ada Utang Obligasi USD 175 juta, untuk hutang banknya mesti mencari lebih dalam lagi catatan laporan keuangan terkait. Jadi untuk tahu nilai pasti sangat sulit.

Karena terbatasnya informasi tersebut, maka untuk menyatakan perusahaan mana yang diuntungkan / dirugikan dari perkasanya Rp juga tidak mudah. Belum lagi, ternyata penghasilannya juga ada dalam USD. Perlu keahlian selevel analis untuk bisa menghitung dengan tepat.

Investor Asing

Mengapa investor asing? Bukan investor lokal?

Investor lokal modalnya Rp, mau kurs naik turun tidak berdampak ke nilainya. Investor asing modalnya USD, jadi pergerakan kurs amat penting.

Contoh investor asing beli USD 1 juta waktu kurs Rp 16.500 setara Rp 16.5 M.

Katakan setelah 1 bulan, harga sahamnya tidak naik turun. Tapi kurs menguat dari Rp 16.500 menjadi Rp 15.500. Maka ketika di konversi ke USD, Rp 16.5 M menjadi USD 1.064.516. Penguatan Rp akan membuat portofolio investasi asing “untung kurs”.

Sebaliknya investor asing beli waktu kurs Rp 15.500 dan melemah ke Rp 16.500 maka akan mengalami “rugi kurs”. Kurs Rp yang perkasa akan menguntungkan portofolio existing tapi untuk fresh fund yang mau masuk, menjadi semakin “mahal”. Karena atas 1 USD, Rp didapat makin kecil.

Dalam perspektif investor asing yang baru mau masuk, Rp yang perkasa akan mengurangi daya tarik saham 🇮🇩 karena secara valuasi jadi lebih mahal.

Jika terlalu kuat, malah ada insentif untuk melakukan profit taking karena dapat “untung kurs” yang signifikan.

Bagaimana dampak Rupiah 💪 terhadap IHSG?

Secara umum Rp menguat itu sentimen positif. Namun di saham ada banyak sentimen, dan seringnya positif dan negatif campur aduk jadi 1. Mau Rp perkasa atau loyo, yang penting laba emiten naik. Jika tidak, penguatan hanya sementara saja.

HAVE A GOOD DAY

Tinggalkan komentar