Suku Bunga Bank Sentral 🇺🇸 dan 🇮🇩 dipercaya akan turun di 2024.

ini Secara teori, suku bunga turun maka harga obligasi naik. Secara praktek, selain obligasi, ada juga reksa dana yang berinvestasi si obligasi yaitu reksa dana pendapatan tetap.

Pertanyaannya, mana yang lebih baik?

Supaya komprehensif, akan dibandingkan langsung dengan info keterangan sebagai berikut:

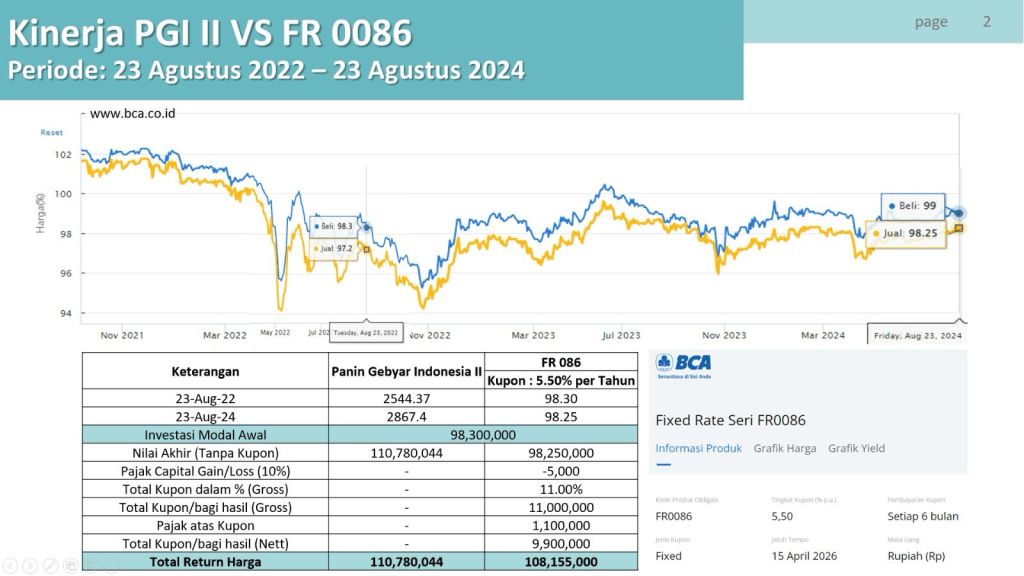

- Obligasi pemerintah FR86 kupon 5.5% Jatuh Tempo 15 April 2026 dan FR87 kupon 6.5% Jatuh Tempo 15 Februari 2031 via BCA

- Reksa Dana Panin Gebyar Indonesia II

- Periode 23 Agustus 2022 – 23 Agustus 2024 (2 tahun)

1. Hasil Investasi

Beli FR86 23 Agustus 2022 menggunakan harga Beli BCA 98.3 senilai Rp 100 juta, jumlah uang yang dikeluarkan Rp 98.3 juta.

Harga 23 Agustus 2024 harga Jual BCA 98.25 sehingga ada Capital Loss Rp 50.000.

Selama 2 tahun, terima kupon 5.5% = 11% setara Rp 11 juta

Beli FR86

(1) Modal Rp 98.3 juta

(2) Nilai akhir Rp 98.25 juta

(3) Penghematan pajak final capital loss 10% x Rp 50.000 = Rp 5.000

(4) Kupon Rp 11 juta

(5) Kena pajak final 10% = Rp 1.1 juta

(2)+(3)+(4)-(5) = Rp 108.155.000

Beli Panin Gebyar 🇮🇩 II modal (1)

Rp 110.780.044 ⭐

Beli FR87

(1) Modal Rp 97.3 juta

(2) Nilai akhir Rp 99.05 juta

(3) Pajak final capital gain 10% x Rp 1.750.000 = Rp 175.000

(4) Kupon Rp 13 juta

(5) Kena pajak final 10% = Rp 1.3 juta

(2)-(3)+(4)-(5) = Rp 110.575.000 ⭐

Beli Panin Gebyar 🇮🇩 II modal (1)

Rp 109.653.085

Dari perbandingan historis kinerja 2 tahun, Panin Gebyar 🇮🇩 II bisa lebih tinggi vs FR86 yang jatuh temponya 2026 dan lebih rendah vs FR87 yang jatuh temponya 2031. Jadi membeli reksa dana pendapatan tetap juga berpotensi memberikan hasil lebih baik vs obligasi dan sebaliknya.

2. Risiko

Berdasarkan grafik Panin Gebyar Indonesia II dari website BCA, bisa dilihat bahwa ada masa ketika NAB stagnan, turun, dan rally. Hal ini sesuai dengan karakteristik reksa dana yang memang ada naik turun harganya.

Dengan menggunakan harga historis FR87 dari website BCA, ternyata harga obligasi pemerintah juga sama. Ada periode turun, stagnan, dan rally juga. Meski waktu jatuh tempo selalu balik ke 100, ternyata pernah harganya turun dari 100 ke 92 dalam waktu 2-3 bulan saja.

Semakin panjang periode jatuh tempo obligasi, semakin tinggi juga volatilitas harganya. Jadi secara risiko, membeli Obligasi FR langsung dengan membeli Reksa Dana Pendapatan Tetap yang semuanya FR, sama-sama bisa mengalami risiko fluktuasi harga.

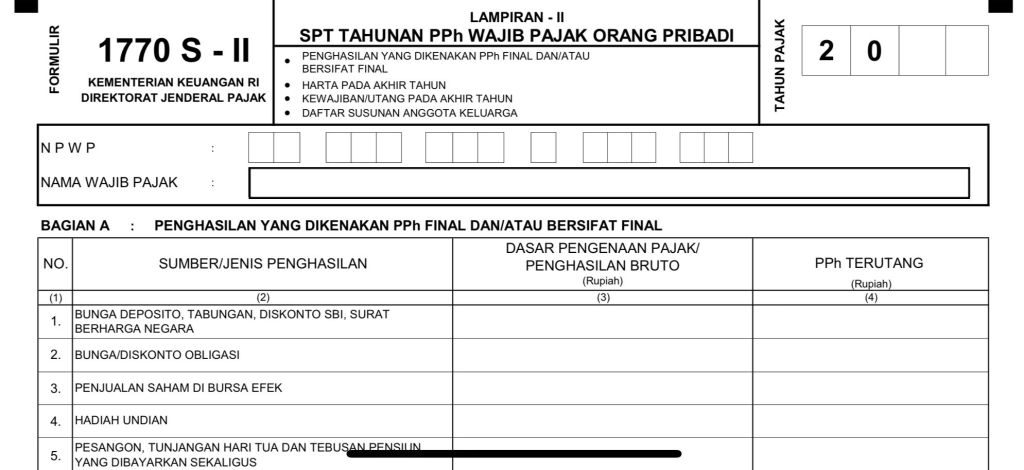

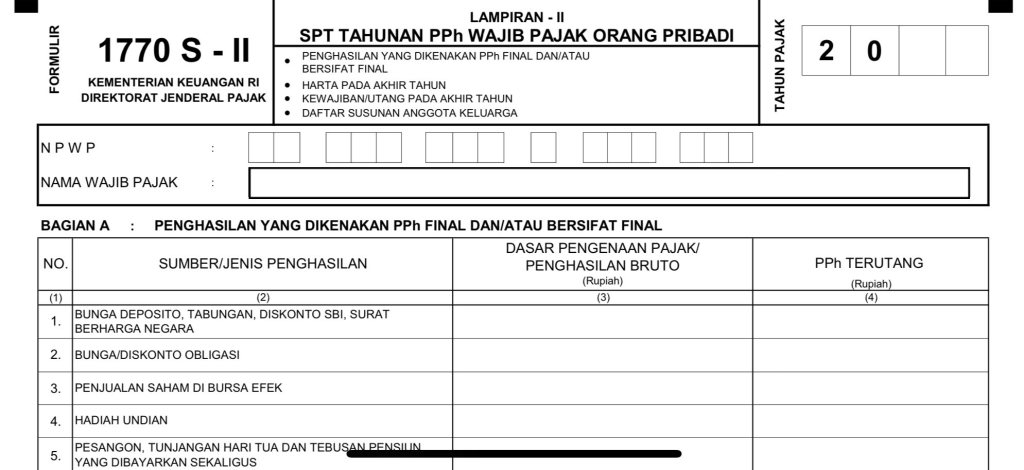

3. Administrasi Perpajakan

Obligasi dan Reksa Dana sama-sama harus dilaporkan dalam SPT sebagai Harta. Yang beda adalah saat melaporkan Penghasilannya. Untuk obligasi negara, masuk dalam kategori Penghasilan Kena Pajak Final kolom 1.

Misalnya obligasi kupon 6.5% Rp 100 juta pengisian kolom 1.

Dasar Pengenaan Pajak Bruto Rp 6.5 juta

Pph terutang Rp 650.000.

Hanya saja anda mesti catat dulu disamping karena angka di atas, dijumlahkan dengan seri FR lain, capital gain / loss kalau pernah jual, dan bunga deposito.

Kemudian jika anda investasinya di obligasi korporasi, pengisiannya Kolom 2 Bunga / Diskonto Obligasi.

Kolom 1 untuk obligasi negara

Kolom 2 untuk obligasi korporasi

Memang dipisahkan Bukti potong pajak waktu terima kupon juga baiknya disimpan, jadi ada tambahan administrasi.

Kalau reksa dana pendapatan tetap lebih sederhana, kalau tidak ada bagi hasil dan tidak jual maka tidak perlu dicatat di penghasilan.

Tapi jika beli Rp 100 juta dan jual Rp 108 juta, maka isinya Penghasilan Bukan Objek Pajak Lainnya kolom 6 sebesar Rp 8 juta.

Rugi? ya kosongkan.

4. Transparansi Harga

Untuk aspek ini, harus saya nyatakan bahwa reksa dana lebih adil. Mau anda masuk Rp 100 ribu, Rp 100 juta, bahkan Rp 100 miliar, sepanjang harinya sama, maka akan mendapatkan NAB per unit yang sama. Berbeda dengan obligasi yang ada harga beli dan jualnya.

Kemudian jika nominal besar, bisa nego dengan pihak bank / sekuritas sehingga dapat harga lebih baik dari yang tertera. Belum lagi, obligasi yang sama, bisa berbeda antar bank. Tapi memindahkan obligasi dari Bank A ke Bank B juga prosedurnya tidak mudah dan terkadang ga dikasih.

5. Nominal investasi

Untuk ini, reksa dana juga lebih investor friendly karena nominalnya bisa Rp 100 ribu ke atas dan angkanya keriting misalkan Rp 123.123 sepanjang di atas Rp 100 ribu.

Untuk obligasi, kebijakan berbeda tiap bank / sekuritas. Ada yang Rp 10 juta, Rp 100 juta dsbnya.

6. Jumlah yang dikeluarkan

Kalau beli reksa dana Rp 1 juta, jumlah uang yang dikeluarkan adalah angka Rp 1 juta + fee pembelian jika ada.

Misalkan 1%, maka uang yang dikeluarkan Rp 1.010.000. Kalau obligasi agak komplikasi tergantung tanggal beli pas bagi kupon atau tidak.

Kalau belinya tepat di tanggal bagi kupon, maka cukup sejumlah harga misalnya 99, maka Rp 99 juta.

Tapi kalau di antara bagi kupon, ada lagi yang namanya Accrued Interest atau bunga berjalan yang dihitung dari kupon terakhir ke tanggal settlement, tidak jarang angkanya keriting.

Kalau diringkas:

1. Hasil = tergantung waktu dan seri|

2. Risiko = tergantung waktu dan seri

3. Administrasi Pajak = lebih sederhana reksa dana 💪

4. Transparansi harga = reksa dana 💪

5. Nominal = reksa dana 💪

6. Jumlah uang = reksa dana 💪

Untuk nasabah institusi yang lebih fokus pada hasil dan risiko, memang bisa memilih antara obligasi FR langsung atau reksa dana pendapatan tetap. Untuk masyarakat awam, lebih baik di reksa dana pendapatan tetap, meskipun feel free juga kalau mau beli FR.

HAVE A HAPPY DAY

Tinggalkan komentar