Kalau perusahaan tertutup melakukan proses IPO, dimiliki umum dan menjadi perusahaan Tbk disebut Go Public, kalau sebaliknya disebut Go Private.

Secara perpajakan, investor saham perusahaan Go Public beda dengan Go Private.

Studi Kasus MASA.

BUKAN REKOMENDASI BUY SELL HOLD

Perusahaan Tbk ketika mau Go Private langkah-langkahnya:

1. Mengumumkan rencana di media massa.

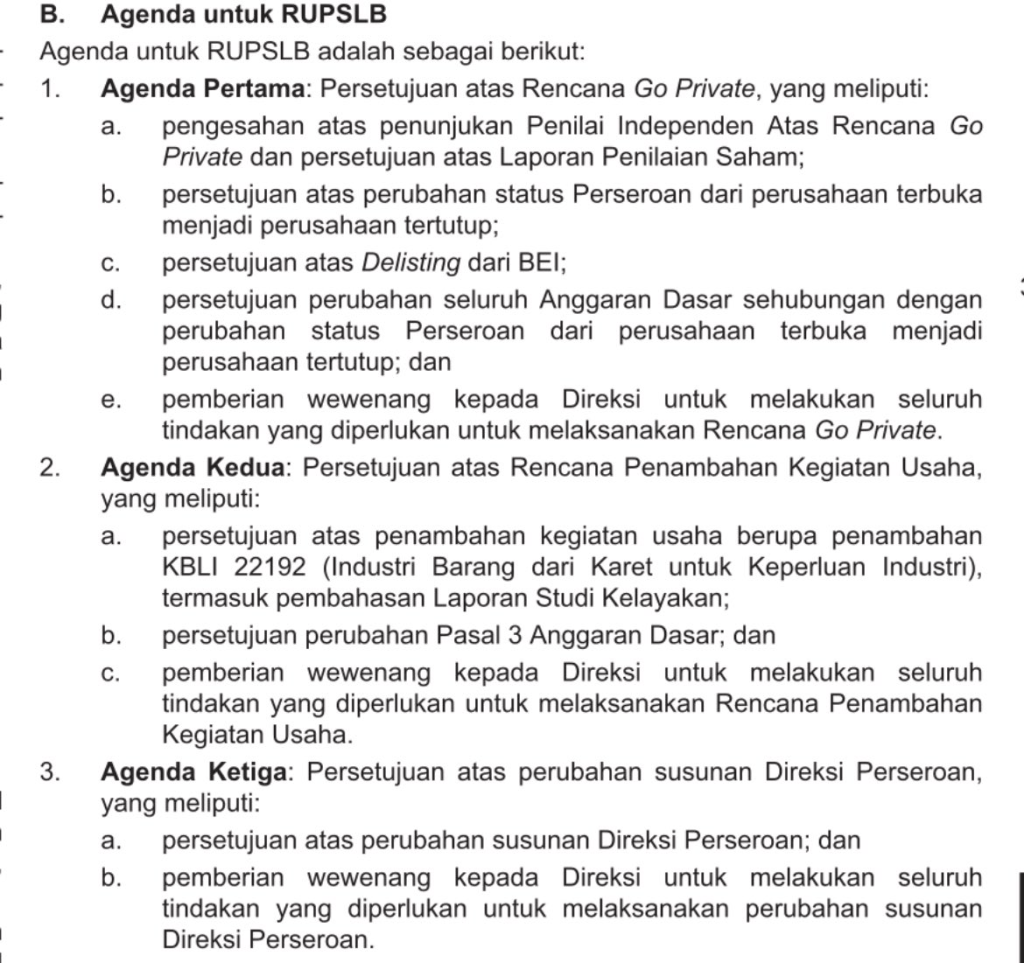

2. Melakukan Rapat Umum Pemegang Saham Luar Biasa untuk minta restu pemegang saham.

3. Melakukan tender offer ke pemegang saham untuk membeli sahamnya.

Contoh untuk MASA di 4 Oktober 2024

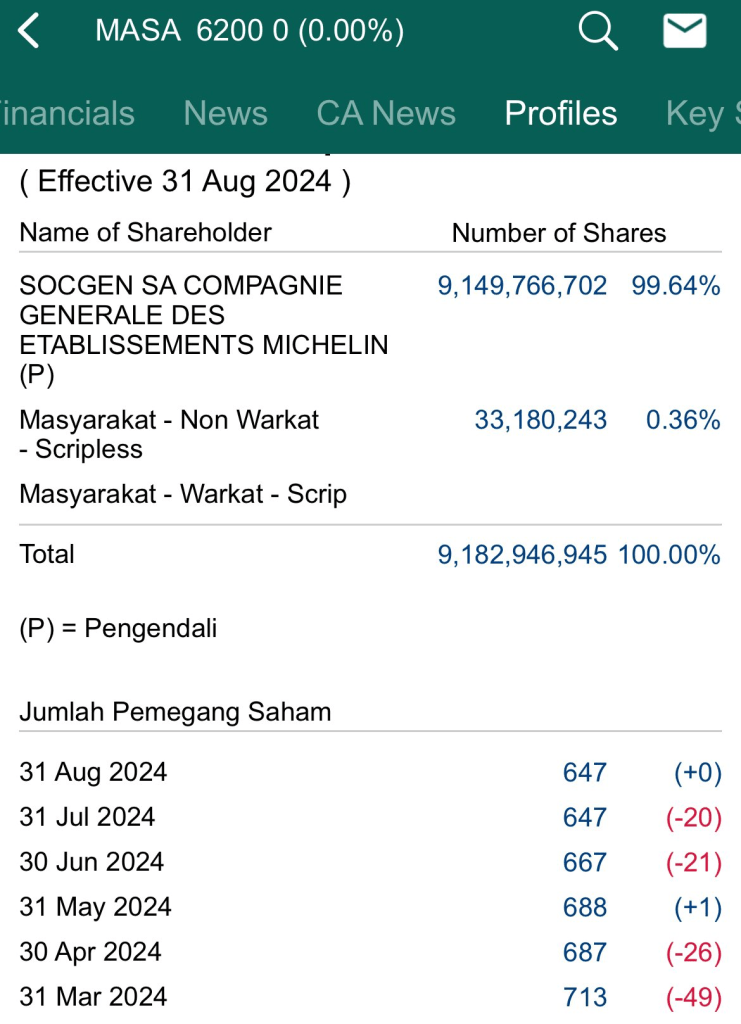

Alasan Go Private juga sangat jelas, kepemilikan investor publik tinggal 0.36% dan cuma 647 orang. Sebagai perusahaan terbuka, terdapat banyak “kewajiban” tambahan seperti pelaporan ke Bursa Efek, OJK, jumlah free float, dan administrasi lainnya.

Bagi perusahaan tertentu, ada kalanya kewajiban sebagai perusahaan terbuka dirasa tidak “sepadan” lagi dengan manfaat yang didapat, jadinya diputuskan Go Private.

RUPS-LB MASA pada 11 November 2024, dengan Agenda no 1 Go Private

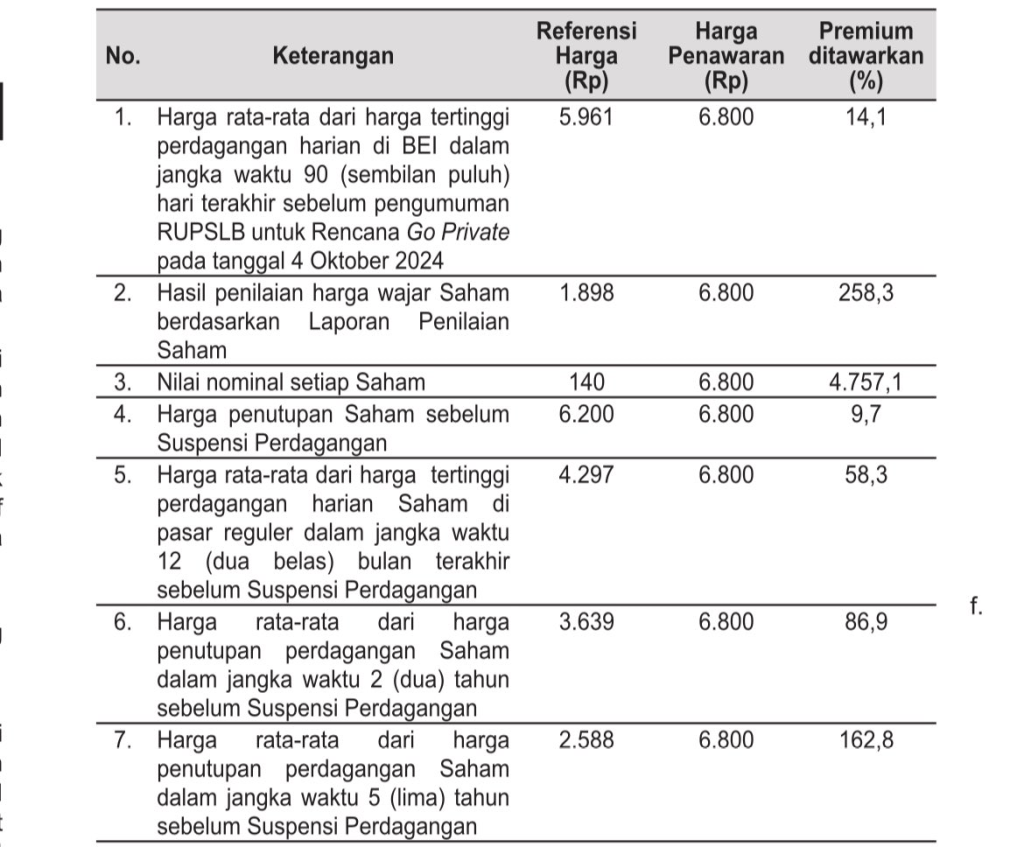

Apabila disetujui, selanjutnya pemegang saham mayoritas akan melakukan tender offer kepada pemegang saham lain untuk membeli sahamnya. Harga yang ditawarkan adalah 6800 per lembar vs harga penutupan terakhir di 6200.

Jika 667 pemegang saham lain setuju, maka sahamnya akan dijual ke pemegang saham pengendali di harga 6800.

Selanjutnya karena pemegang saham sudah kurang dari 500, selanjutnya MASA dapat mengajukan delisting dari bursa efek sehingga berakhir juga kewajiban-kewajiban sebagai perusahaan tbk.

Apa yang terjadi apabila pemegang saham menolak menjual?

Jika setelah tender offer masih di atas 500 pemegang saham, apa boleh buat, MASA tetap jadi perusahaan Tbk dan melanggar aturan seperti minimal free float dan lainnya serta masuk FCA (Full Call Auction)

Bagaimana jika sebagian besar bersedia tapi masih ada sebagian kecil yang menolak?

Jika pemegang saham kurang dari 500 dan MASA melakukan delisting, maka status perusahaan terbuka menjadi perseroan terbatas biasa. Pajak kalau jual saham Tbk dan PT amat berbeda.

Jual saham perusahaan Tbk, mau untung atau rugi, kena final 0.1% dari nilai penjualan dan sudah masuk dalam komponen fee. Jual saham Perseroan Terbatas, kalau untung akan kena pajak progresif maks 35% untuk perorangan dan maks 22% untuk perusahaan.

Jual saham perusahaan Tbk menggunakan mekanisme bursa, tinggal pencet Sell atau menandatangi formulir menerima tender offer – transaksi done uang masuk T+2. Jual saham PT, harus cari pembeli, pakai notaris, dan diaktakan. Repotnya sudah sama kaya jual beli properti.

Untuk transaksi di atas, biaya KSEI dan IDX ditanggung Michelin.

Soal pajak juga disinggung.

Sebagaimana pembahasan sebelumnya, perencanaan aksi korporasi juga harus mempertimbangkan aspek perpajakan juga.

Go Private untuk perusahaan yang free float (porsi saham masyarakat) sedikit, menurut saya bisa menjadi solusi. Daripada nanggung, mending sekalian tidak usah sehingga perusahaan dapat berkonsentrasi pada bidang usahanya tanpa direpotkan “kewajiban administrasi”.

HAVE A NICE DAY

Tinggalkan komentar