Menjelang pelantikan pemerintahan baru, muncul wacana penghapusan pajak properti.

Dari sisi developer dan konsumen properti, tentu ini berita bagus.

Tapi apakah rencana ini bisa diimplementasikan?

Apa saja tantangannya?

Dalam transaksi properti, pajak yang timbul sebagai berikut

Dari Developer ke Pembeli Pertama :

Pajak Penghasilan Pph Final = 2.5%

Pajak Pertambahan Nilai Ppn = 11% dan tahun depan 12%

Ppn Barang Mewah (PpnBm) = 20%

Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) = 5%

Pengenaan PpnBm bisa berbeda untuk tiap kota. Untuk Jakarta, suatu properti dikatakan mewah apabila berukuran > 350 M untuk rumah tapak dan > 150 M untuk Apartemen / Condominium. Kalau tidak salah, untuk harganya juga di atas Rp 5 Miliar. Untuk daerah lain, bisa berbeda.

Dari Pemilik Pertama ke Pembeli Selanjutnya :

Pph Final = 2.5%

BPHTB = 5%

Tidak ada Ppn dan PpnBm untuk transaksi di secondary market.

Tergantung daerah, ada kemungkinan juga semacam pungutan retribusi tapi bisa juga tidak ada sama sekali.

Penerima atas pajak tersebut berbeda. Pph, Ppn, PpnBM masuk ke pemerintah pusat (APBN). BPHTB masuk ke pemerintah daerah (APBD).

Yang menjadi pertanyaan, wacana penghapusan pajak properti ini untuk item yang mana?

Berdasarkan berita CNBC Indonesia, item yang mau dihapus adalah Ppn 11% dan BPHTB 5%, total 16%.

Jika Ppn jadi 12%, maka total 17% tahun depan.

Apabila dihapus, tentu berita baik untuk developer dan pembeli properti tapi tantangannya juga ada.

1. Moral hazard dari developer

Misalkan developer jual rumah Rp 2.2 Miliar termasuk Pph dan Ppn. Katakan Pph dan Ppn dicabut, sehingga seharusnya menjadi (katakan) Rp 2 Miliar.

Apakah benar harganya diturunkan jadi Rp 2 M?

Atau jangan jangan jadi Rp 2.1 Miliar atau malah tetap.

Jika dilakukan demikian, maka manfaat bebas Pph dan Ppn yang harusnya dinikmati pembeli rumah, malah dinikmati oleh developer. Hal ini memang menjadi dilema klasik dalam pemberian subsidi dan pembebasan pajak, apakah bisa benar-benar tepat sasaran? Perlu dipikirkan pemerintah.

2. Potensi pajak yang hilang

Apabila pembebasan pajak dilontarkan pemerintah pusat, maka tentu sudah dipikirkan dampak kehilangan penghasilan Ppn dan Pphnya. Tapi bagaimana dengan bagian penghasilan pajak pemerintah daerah yang hilang?

Sebab kalau mau membebaskan Pph dan Ppn, maka dilakukan revisi pada UU dan Keputusan Menkeu di bidang pajak, maka untuk penghapusan BPHTB perlu revisi peraturan daerah. Artinya pemerintah daerah dan DPRD perlu melakukan perubahan Perda dan ini per daerah, tidak bisa one for all.

Itu baru dari sisi aturan, tentu Pemerintah Daerah juga akan mempertanyakan bagaimana dengan porsi pendapatan yang hilang tersebut? Jika pendapatan harus tetap sama, pilihannya menaikkan pungutan daerah yang lain atau mengejar yang tidak bayar, manapun pasti ada pro kontra.

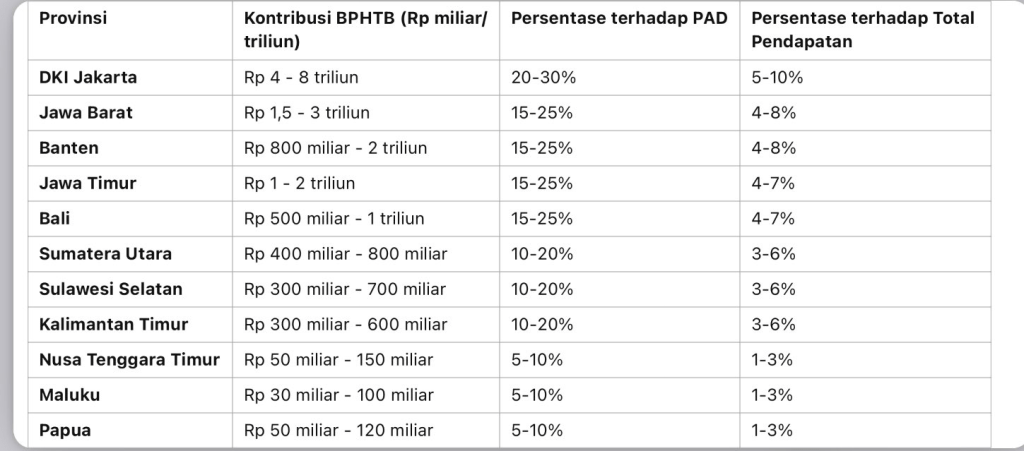

Berapa porsi BPHTB dari Pendapatan Asli Daerah (PAD) dan Total Pendapatan Daerah (termasuk transfer dari pemerintah pusat)?

Contoh Jakarta untuk periode 2018-2023 berkisar antara Rp 4-8 Triliun per tahun. Angka ini sekitar 20-30% dari PAD dan 5-10% dari Total Pendapatan Daerah.

Angka untuk provinsi lain yang dibantu ChatGPT periode 2018-2023 sebagai berikut:

Dari PAD, ada yang 5-10% hingga terbesar 20-30%. Jika semua ini mau “diganti” pemerintah pusat, maka anggarannya tidak kurang dari Rp 10 Triliun per tahun.

Tantangan utama dalam pembebasan Ppn dan BPHTB ini tidak hanya birokrasi peraturan pemerintah dan daerah, tapi juga pendanaan yang tidak sedikit. Kemudian kode etik dari developer juga harus dijaga.

Tidak mudah, tapi bisa. Paling tidak bertahap dulu.

HAVE A NICE DAY

Tinggalkan komentar