Dalam pemberitahuan Tokopedia 21 Oktober 2024 yang lalu, diumumkan bahwa fitur yang bisa membeli reksa dana akan dialihkan ke aplikasi mitra Bareksa.

Pemberitahuan serupa juga datang dari Ovo bulan Maret 2024 yang lalu.

Mengapa kesuksesan Yu’E Bao asal 🇨🇳 tidak terulang di 🇮🇩?

Yu’E = Dana

Sisa Bao = Kantong

Artinya kantong dana sisa

Kalau di 🇮🇩, analoginya adalah sisa uang di e-wallet anda seperti Gopay, Ovopay, Shoppepay, yang belum digunakan.

Tahun 2013, Tianhong Asset Management bekerja sama Alipay, bagian dari Alibaba Group yang dipimpin Jack Ma.

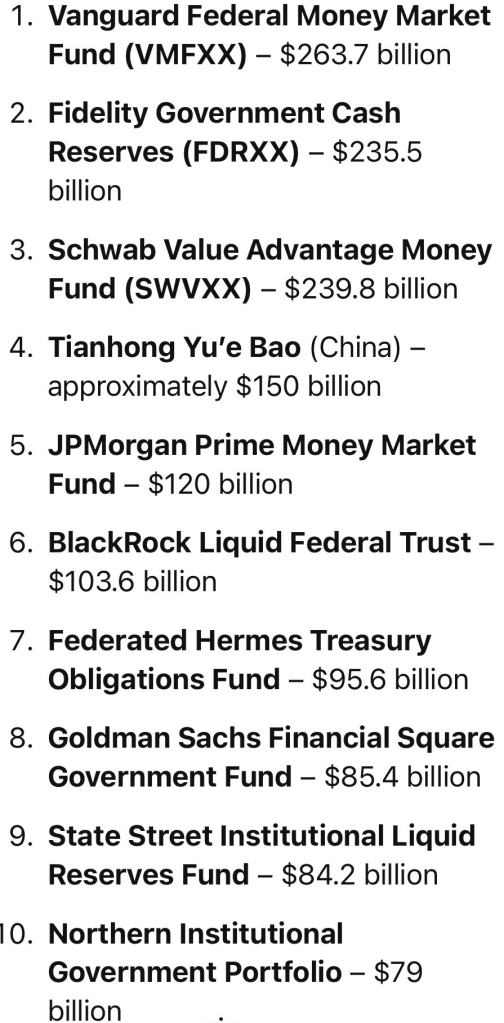

Dibentuklah reksa dana pasar uang Tianhong Yu’E Bao yang berfungsi untuk memaksimalkan dana sisa di e-wallet untuk mendapatkan imbal hasil daripada nganggur saja. Program tersebut sukses besar, karena pada Maret 2018 terkumpul dana kelolaan USD 268 Miliar (Rp 4.154 Triliun).

Angka itu hanya di 1 reksa dana pasar uang saja, mengalahkan AUM SELURUH industri reksa dana 🇮🇩 yang saat ini sekitar Rp 800-900 T dan menjadikannya sebagai reksa dana pasar uang terbesar dunia. Hal ini menjadi success story bahwa ecommerce itu bisa menggeser bisnis tradisional.

Dengan regulasi yang semakin ketat, batas dana ewallet, dan perkembangan persaingan, per September 2024 AUMnya menurun ke USD 150 Miliar (Rp 2.325 T) dan menempati no 4 reksa dana pasar uang terbesar dunia.

Meski turun, ini masih hampir 3x AUM reksa dana 🇮🇩.

Kesuksesan 🇨🇳 menjadi inspirasi dan membuat penyedia jasa ecommerce dan ewallet di negara lain meniru termasuk di 🇮🇩. Fitur e-commerce yang selama ini untuk belanja mulai menambah fitur investasi. OJK juga mengeluarkan peraturan bahwa penjualan reksa dana melalui Gerai Penjualan.

Sebelumnya reksa dana hanya dapat dibeli melalui Manajer Investasi langsung atau Perusahaan Agen Penjual Reksa Dana (APERD). MI dan Aperd adalah perusahaan yang sejak berdiri sudah harus mendapat izin OJK, begitu pula pengawasan terhadap operasionalnya.

Bagaimana dengan ecommerce?

Dengan Gerai Penjualan – Sales Outlet, model bisnis ini dimungkinkan. Gerai Penjualan didefinisikan sebagai pihak yang memiliki sistem elektronik memadai (payment sistem) dan atau memiliki akses terhadap masyarakat luas. Ecommerce mampu memenuhi kedua syarat meski cuma butuh 1.

Selanjutnya Gerai bisa memilih kerjasama dengan MI langsung atau kerjasama dengan APERD yang memiliki akses ke lebih dari 1 MI. Setelah semua syarat terpenuhi, meluncurlah fitur investasi di ecommerce dan bahkan dibuat khusus reksa dana dengan nama aplikasi ecommerce.

Promosinya juga khas ecommerce – bakar uang. Penuh dengan fitur gratis, iklan menarik, kemudahan menarik / tambah dana, dan promosi menarik lainnya. Tidak hanya market place saja, tapi payment sistem juga buat sendiri.

So far so good, mengapa tidak bisa berhasil seperti 🇨🇳?

Dugaan saya sebagai berikut:

1. Kendala teknis.

Fitur investasi yang masuk dalam Payment system memberikan kemudahan uangnya bisa langsung digunakan hari itu juga. Hal ini menuntut, pembayaran redemption reksa dana harus dilakukan T+0, pada umumnya T+2 dan T+1 untuk pasar uang.

Begitu dilakukan T+0, ada penyesuaian pada operasional di MI dan Bank Kustodian. Tidak semua MI dan Bank Kustodian memiliki kapabilitas / fleksibilitas untuk hal tersebut. Belum lagi kendala aturan, sebagai contoh cut off time harus dimajukan jadi jam 10.00 WIB dari 13.00 WIB.

Tapi selisih jam cut off time ini menjadi masalah baru karena tidak sesuai POJK sehingga harus ada pengajuan. Ada juga yang cut off time tetap normal, tapi ditalangin dulu, baru nanti diganti ketika uang redemption masuk.

Ditalangin = ada biaya bunga = siapa yang mau tanggung?

Penalangan juga ada risiko, bagaimana kalau ternyata pembayaran dari MI lebih lama?

Sebab aturannya maks T+7. Biasanya MI yang mau buat ini, juga sudah komit agar pembayaran lebih cepat, tapi ya investasinya tidak bisa jauh-jauh dari deposito untuk menjaga likuiditas tetap tinggi.

2. Kendala persaingan.

Bukan persaingan antar produk MI atau ecommerce, tapi persaingan dengan bisnis ecommerce itu sendiri. Aplikasi ecommerce baik itu yang market place atau payment, pada dasarnya memudahkan dan meminta orang untuk belanja dengan segala promo bakar uangnya.

Return reksa dana pasar uang, katakan 5% per tahun sekalipun (sudah termasuk tinggi), tidak ada apa2nya dibandingkan diskon 10-20% waktu barang / jasa yang dibeli sedang promo. Jadi produk investasi dan ecommerce itu, bahasa ekonominya barang substitusi, bukan komplementer.

3. Kendala perilaku konsumen.

Bisnis yang dibesarkan dengan promo dan bakar uang sangat “mahal” karena begitu bakar uang berhenti, konsumen akan pindah ke tempat lain. Memang ada yang tetap stay, tapi biaya untuk menjaga growth sangat mahal Dalam konteks investasi adalah fee 0%.

Memang buat investor, fee 0% rasanya keharusan, tapi bagi MI, Aperd, dan ecommerce, revenue dari management fee yang relatif kecil itu membatasi budget bakar uang. Kemudian begitu konsumen tidak dapat promo lagi, minat investasi juga mungkin berkurang walau yang lanjut tetap ada.

4. Terbatasnya potensi market.

Yu’E Bao sukses karena ada saldo besar di wallet digitalnya.

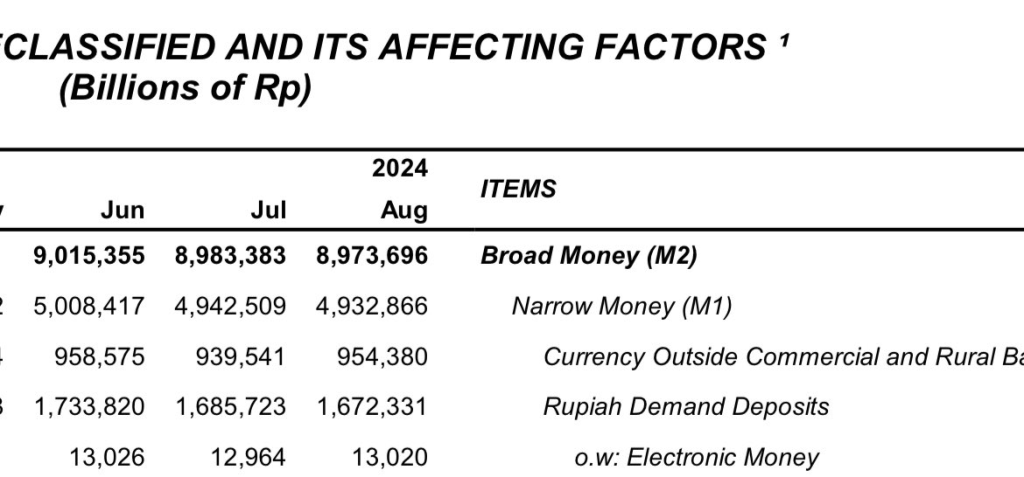

Pertanyaannya berapa saldo yang ada di uang elektronik 🇮🇩?

Berdasarkan data BI, ternyata tidak banyak. Per Agustus 2024 “cuma” Rp 13 T. Itupun sudah gabung sama e wallet bank.

5. Kendala model bisnis

Management fee pada reksa dana pasar uang di Indonesia antara 0.35-0.5%. Ada yang lebih tinggi, tapi rata-rata segitu karena akan ngaruh ke kinerja. Jika E-commerce kerjasama dengan APERD, bukan MI langsung, maka jatah tersebut dibagi 3. Anggap 0.5% = 0.167%.

Itu per tahun!!

Jadi anggap dapat Rp 1 Triliun.

Revenue bagi masing2 pihak adalah Rp 1 T x 0.167%

= Rp 1.67 M – sekali lagi per Tahun.

Angka ini tidak ada apa-apanya dalam target revenue bagi ketiga pihak, belum biaya operasional untuk mencapai angka itu.

Kalau dibagi 2, sekitar Rp 2.5 M, tapi dalam konteks bakar uang, angka ini tidak ada apa-apanya.

Butuh setidaknya 10x lipat, untuk setidaknya ada sedikit skala ekonomis, tapi reksa dana pasar uang > Rp 10 T bisa dihitung dengan jari, itupun uangnya bukan dari ecommerce.

Kendala-kendala yang disebut di atas bukan hal mutlak yang tidak bisa diselesaikan.

Mungkin mengalihkan ke 1 mitra juga merupakan solusi, jadi aplikasi belanja ya buat belanja, mau investasi ya ke aplikasi investasi.

Semoga hari anda menyenangkan

Tinggalkan komentar