Menjelang akhir Oktober 2024, nilai tukar Rp terhadap USD yang tadinya sempat menguat mendekati Rp 15.100++, sekarang ke level Rp 15.700++ lagi.

Mengapa nilai tukar bisa berubah dengan cepat?

Apakah penyebabnya internal atau eksternal?

Kejadian besar pada Indonesia di bulan Oktober 2024 ini adalah serah terima jabatan dari Joko Widodo ke Prabowo Subianto. Transisi ini berjalan mulus dan dalam waktu tidak lama, kabinet juga diumumkan dengan struktur yang lebih “gemuk”.

Apakah ini penyebabnya?

Kementerian krusial yang menjadi sorotan pasar modal seperti Keuangan, BUMN, dan ESDM masih diisi oleh figur-figur lama yang dianggap kompeten seperti Sri Mulyani, Erik Thohir, dan Bahlil Lahadalia. Ada juga sosok serba bisa, LBP yang menjabat sebagai Ketua Dewan Ekonomi Nasional. Sejauh ini, susunan kabinet dilihat positif oleh pasar modal. Perihal bisa kerja atau tidak dan nantinya akan direshuffle siapa saja, biarlah waktu yang membuktikan. Susunan kabinet dan rencana makan bergizi ini, bukanlah penyebab pelemahan nilai tukar Rupiah terhadap USD.

Eskalasi politik di Timur Tengah?

Perang Israel meluas, tidak hanya Gaza dan Tepi Barat, tapi juga negara lainnya seperti Lebanon dan Iran. Konflik Israel dengan Iran menjadi skenario yang dihindari karena selain berpotensi eskalasi perang nuklir, Iran juga produsen minyak besar.

Meski Iran dan Israel sudah saling mengirim Rudal, tapi reaksi harga minyak (brent) di luar dugaan malah turun (di bawah 80).

Berarti pasar melihat selama tidak ada serangan darat, belum dianggap eskalasi.

Di sisi lain, permintaan minyak dunia juga sedang lesu

Faktor permintaan minyak dunia yang lesu ini ternyata lebih kuat daripada potensi gangguan penawaran, sehingga harga minyak turun. Eskalasi timur tengah dan harga minyak, juga bukan penyebab nilai tukar Rp / USD yang melemah ke level 15.700++.

Apakah pengaruh pilpres 🇺🇸 ?

Pilpres 5 November 2024 ini memang membuat suhu politik di 🇺🇸 sangat panas. Kedua kandidat memiliki pendapat yang berlawanan untuk beberapa isu penting seperti kebijakan luar negeri, imigran, DEI, dan sebagainya. Sejauh ini, kelihatan Trump lebih unggul.

Apakah penguatan USD ini karena Trump yang serang unggul?

Rasanya tidak. Sebab sebagai pengusaha, jika terpilih, Donald Trump akan lebih memperjuangkan suku bunga rendah. Bunga rendah, USD juga cenderung melemah.

Dugaan saya, penyebab utama akan pelemahan nilai tukar Rupiah adalah perubahan outlook penurunan suku bunga.

Apakah maksudnya suku bunga tidak jadi turun?

Tidak, tapi lebih ke ekspektasi pasar bunga 🇺🇸 akan turun sekaligus 50 bps di rapat bank sentral (FOMC) November ini, berubah.

Untuk mendukung penurunan suku bunga sekaligus 50 bps, dibutuhkan 2 kondisi:

1. Inflasi terkendali di 2%.

2. Tingkat pengangguran mencapai level yang wajar 5%.

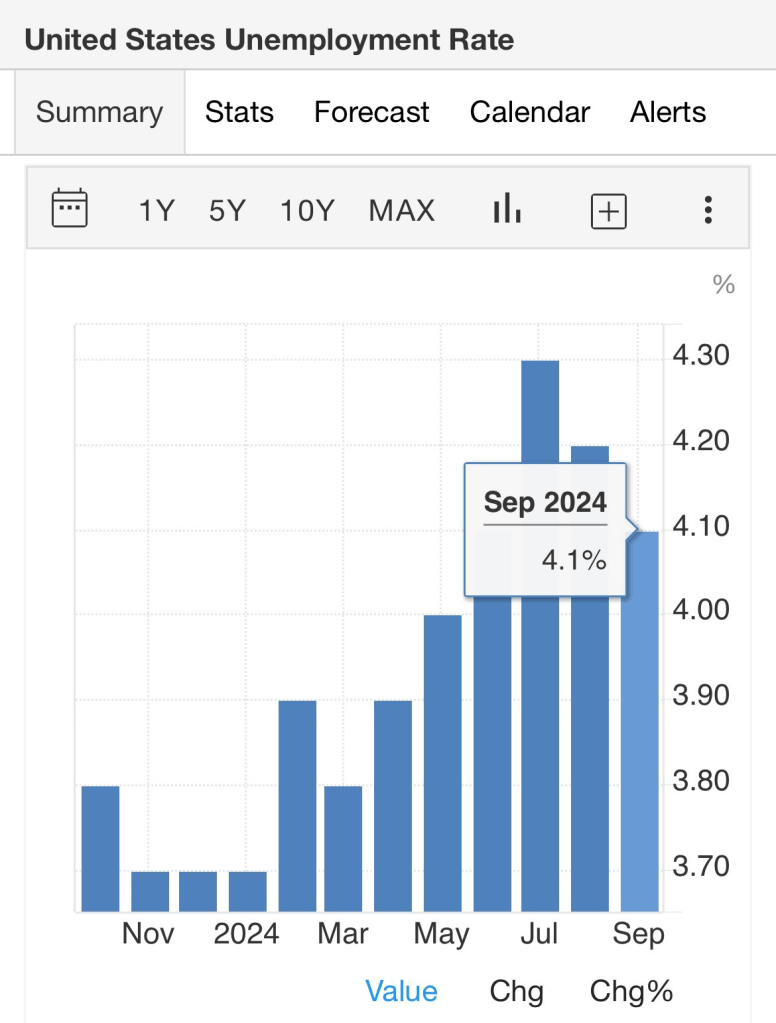

Level inflasi sudah semakin mendekati 2%, tapi data tingkat pengangguran masih tidak sesuai harapan.

Idealnya tingkat pengangguran itu di level 5%. Dengan demikian antara yang butuh kerja dan yang memberikan pekerjaan lebih berimbang. Jika lebih dari 5%, maka gaji cenderung akan lebih rendah. Sebaliknya jika kurang dari 5%, terjadi kelangkaan tenaga kerja, maka gaji akan tinggi.

Dalam konteks pengendalian inflasi, dibutuhkan pengangguran yang mendekati 5%, untuk memastikan inflasi tetap rendah dan rencana penurunan suku bunga bisa langsung 50 bps sekaligus.

Namun tingkat pengangguran yang pada Juli di 4.3%, malah turun ke 4.2% di Agustus dan 4.1% di September.

Penurunan tingkat pengangguran berturut-turut selama 2 bulan itu “membuyarkan” ekspektasi penurunan suku bunga sekaligus 50 bps di November ini. Jadi tetap turun, tapi mungkin 25 bps saja. Perubahan ekspektasi ini, menyebabkan harga obligasi jatuh dan nilai tukar USD menguat.

Jadi pelemahan nilai tukar Rp/USD dari 15.100++ ke 15.700++, utamanya disebabkan oleh faktor eksternal yaitu data pengangguran yang tidak sesuai ekspektasi. Ironis memang, kalau mau bunga turun lebih cepat, pengangguran di 🇺🇸 justru harus banyak.

Berita baiknya, suku bunga 🇺🇸 tetap akan turun dalam jangka waktu 2-3 tahun mendatang. Data yang di luar ekspektasi ini tidak akan membatalkan penurunan suku bunga, tapi hanya lebih lama dari prediksi awal saja. Justru kesempatan untuk beli obligasi yang harganya turun dalam.

Perubahan ekspektasi ini merupakan hal biasa dalam pasar modal.

Meski semuanya baik, di tengah-tengah bisa muncul berita buruk dan juga sebaliknya.

Investor harus lebih pintar memanfaatkan momentum tersebut,

bukan panik dan cutloss.

HAVE A NICE DAY

Tinggalkan komentar