Presiden Prabowo Subianto resmi menandatangani Peraturan Pemerintah (PP) Nomor 47 Tahun 2024 tentang Penghapusan Piutang Macet kepada Usaha Mikro, Kecil, dan Menengah (UMKM).

Estimasi kredit macet yang dihapus mencapai Rp 10 Triliun, apa dampak ke emiten terutama sektor perbankan?

PP47/2024 adalah turunan UU Pengembangan dan Penguatan Sektor Jasa Keuangan (P2SK). Bagi kreditur, piutang dihapuskan tentu adalah berita baik. Tapi tentu kriterianya harus sangat jelas, jangan sampai nanti menimbulkan “moral hazard” dimana kreditur sengaja macet agar dihapus.

Bagi pemberi kredit, terutama bank, pertanyaan utamanya, kalau kredit dihapus siapa yang mau mengganti kerugian bank? Sebab bank mengambil dana masyarakat dalam bentuk tabungan dan deposito kemudian membayar operasional karyawan, kemudian disalurkan dalam bentuk kredit.

Ketika kredit dihapus, bank harus mengembalikan tabungan dan deposito masyarakat utuh bersama dengan bunganya, tentu tidak bisa sembarangan. Untuk itu, kita perlu memahami mekanisme kredit yang ada diperbankan.

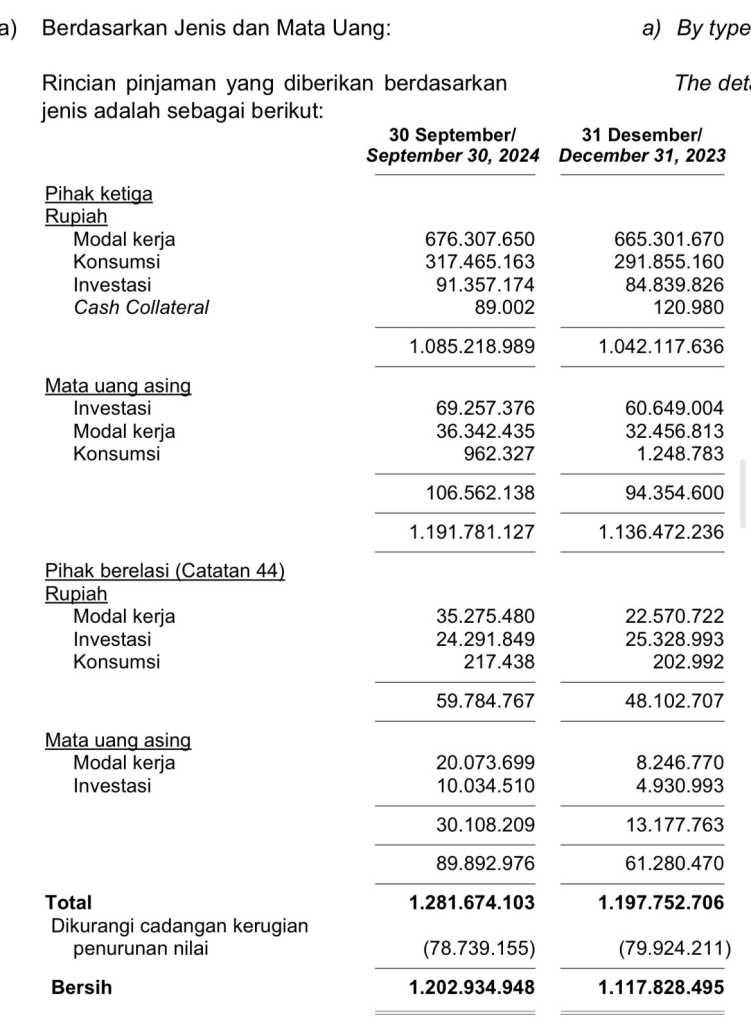

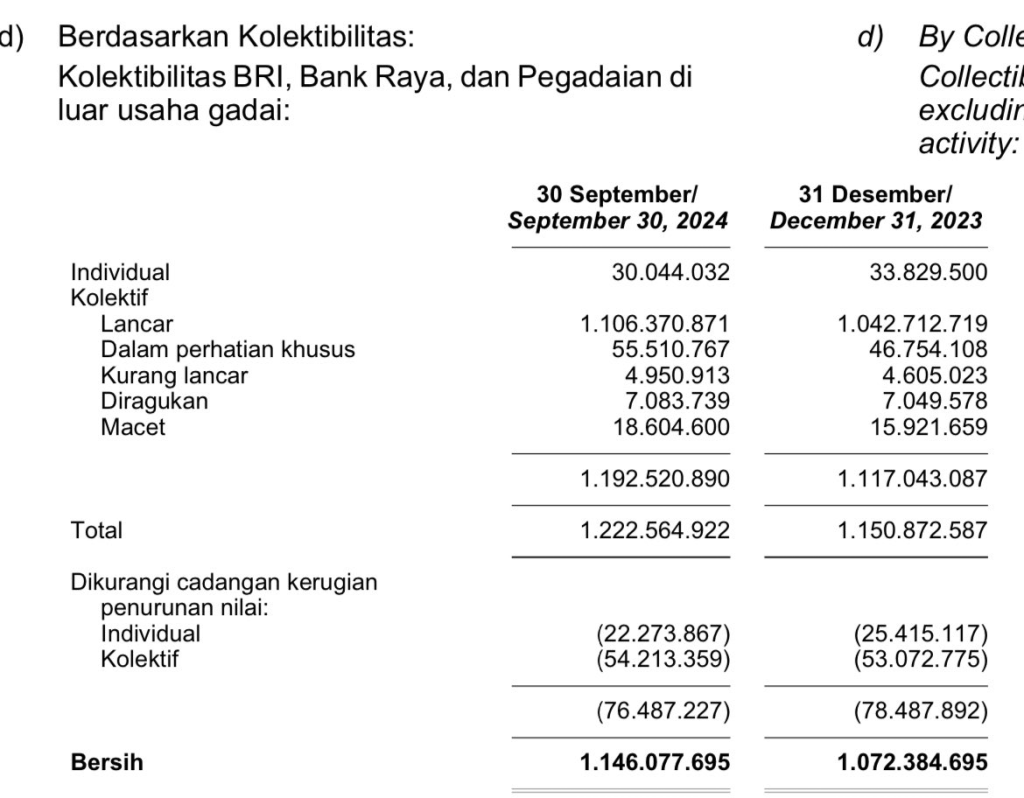

Kredit di bank contoh BBRI dibagi: Modal Kerja, Konsumsi & Investasi

Tapi selain kategori di atas, juga bisa berdasarkan segmen, sektor, jangka waktu, hingga tingkat kolektibilitasnya. Dalam konteks penghapusan kredit macet, maka yang harus diperhatikan adalah kategori berdasarkan Kolektibilitas.

Kolektibilitas :

1. Lancar

2. Dalam Perhatian Khusus

3. Kurang Lancar

4. Diragukan

5. Macet

Status di atas mempengaruhi SLIK dan Credit Scoring seseorang. Jika di 1 bank, statusnya sudah K5, maka ketika di cek sama bank lain, keluarnya status Macet dan susah dapat kredit.

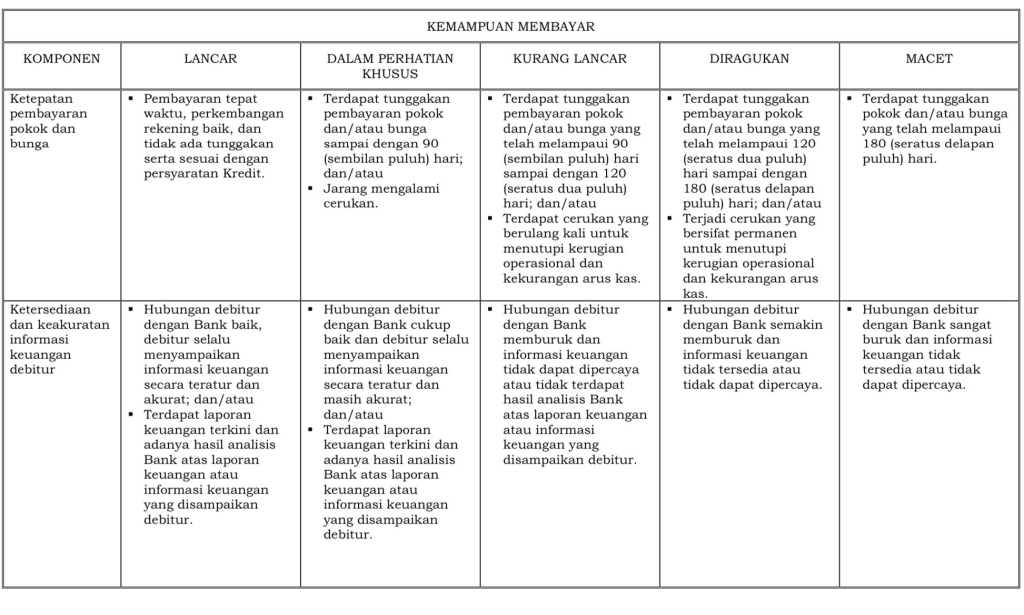

Angka ini tidak hanya di perbankan, tapi juga keluar di multifinance, pinjol legal dan bahkan sekarang juga bisa dicek sama sekuritas dimana nasabah menggunakan fasilitas margin. Untuk yang masih mau mengajukan kredit via lembaga jasa keuangan, status K berapa ini sangat penting. Lembaga Jasa Keuangan juga tidak bisa sembarangan menyatakan status seseorang, ketentuan secara umum sudah diatur dalam POJK Tentang Penilaian Kualitas Aset Bank Umum.

Kriterianya ada banyak dan ini salah satu contohnya :

Ketika seseorang mulai kesulitan untuk membayar kredit, maka statusnya akan semakin turun dari K1 dan akhirnya ke K5 (Macet).

Katakanlah kredit diberikan Rp 100 Miliar, yang masuk ke K5 Rp 3 Miliar, apa yang selanjutnya bank lakukan?

- Menawarkan restrukturisasi hingga eksekusi jaminan

- Selanjutnya bank akan membentuk Cadangan Kerugian Penurunan Nilai (CKPN)

Biasanya angka ini 100% untuk K5 dan semakin kecil untuk status K4, K3, K2 dan K1. Untuk contoh di atas, misalkan CKPN Rp 3 Milirar lebih karena ditambah persentase dari K 1-4. - Persetujuan internal

Atas kredit K5 yang diperkirakan macet dan sudah dicadangkan CKPN ini selanjutnya masuk ke proses Hapus Buku yang memerlukan persetujuan manajemen senior, direksi, dan atau komisaris sesuai dengan ketentuan internal dan pedoman di POJK. - Proses Hapus Buku

Setelah mendapat persetujuan, selanjutnya Kredit akan dihapus dalam laporan keuangan. CKPN yang tadinya cadangan, menjadi expenses sehingga dalam laporan keuangan, biaya bertambah Rp 3 Miliar atau dikenal juga dengan Non Performing Loan (NPL). - Pencatatan Ekstrakomtable

Atas piutang yang dihapus buku ini, dimasukkan dalam ekstrakomtable di luar laporan keuangan off balance sheet. Meskipun sudah hapus buku, tapi bukan hapus tagih, sehingga bank masih bisa melakukan penagihan atas piutang tersebut berdasarkan catatan ini. - Upaya Pemulihan

Jika dianggap masih memungkinkan, bank akan melakukan pemulihan dengan cara

– Penjualan agunan

– Litigasi ke pengadilan

– Kesepakatan penyelesaian hutang

Apabila tidak berhasil juga, bank dapat melakukan hapus hak tagih dengan cara menghapus dari nomer 5. Sebab selama masih ada dalam Catatan Ekstrakomtable, meski sudah off balance sheet, bank tetap berkewajiban untuk menagih – belum hapus hak tagih. Dan selama itu juga kreditur dalam SLIKnya akan tercatat K5 sehingga akan kesulitan untuk mengajukan kredit ke lembaga jasa keuangan.

Dalam proses pemberian kredit hingga penanganan kredit macet di atas, dimana peran PP 47/2024 ?

PP 47/2024 mengatur Penghapusbukuan dan Penghapustagihan atas kredit macet perorangan dan bergulir maksimal Rp 300 juta dan maksimal Rp 500 juta untuk badan usaha dengan syarat & ketentuan.

Salah satu syaratnya adalah status Kredit Macet itu sudah 5 tahun dan telah dilakukan upaya penagihan yang sesuai ketentuan. Jadi bukan kredit baru yang diajukan, macet 2 bulan, langsung bisa masuk kategori ini. Untuk turun dari status K1 ke K5 juga tentunya ada banyak proses.

Proses penghapusbukuan, selama ini sudah terjadi di perbankan baik BUMN dan swasta. Tapi penghapustagihan baru di swasta saja. Untuk BUMN, jika dilakukan, ada kekhawatiran atas kerugian tersebut dianggap kerugian negara sehingga tetap ditagihkan sampai kapanpun.

Akibatnya UMKM yang status kreditnya K5 karena bencana alam, pandemi, dan force majeure lainnya, akan selamanya K5 sehingga akan kesulitan untuk akses jasa keuangan. Dengan PP 47/2024 ini, setelah dilakukan hapus buku & hapus tagih, maka status UMKM K5 Macet akan jadi K1 lancar.

Atas hapus buku, ada CKPN yang berubah menjadi Expense, apakah ditanggung negara?

Tidak, atas CKPN yang menjadi Expenses tetap menjadi tanggungan Bank dan Lembaga Jasa Keuangan. Negara tidak mengganti kerugian tersebut kepada perbankan.

Bagaimana dengan hapus tagih?

Tidak ada dampak ke laporan keuangan bank karana yang sudah hapus buku sudah off balance sheet. Jadi tidak ada tambahan keuntungan / penggantian biaya yang masuk ke bank juga secara langsung.

Secara tidak langsung, atas UMKM yang statusnya K5 macet ini dapat kembali ditawarkan kredit lagi oleh perbankan. Tapi tentunya ada proses penilaian kemampuan bayar seperti halnya pengajuan kredit baru. Tidak serta merta akan membuat bank jadi untung, tetap ada proses bisnis.

Jadi kesimpulannya sektor perbankan dan lembaga jasa keuangan tidak ada diuntungkan secara langsung dari PP 47/2024 ini. Keuntungan secara tidak langsung, perlu waktu untuk mengetahuinya.

HAVE A NICE DAY

*Penyebutan nama saham bukan rekomendasi Buy Sell Hold

Tinggalkan komentar