Meski sempat rebound +2.1% di 3 Desember 2024, secara year to date IHSG masih turun sekitar 1%. LQ45 lebih parah, rebound 3% di 3 Desember 2024, secara year to date masih turun 11%.

Apakah ini saatnya IHSG Rebound?

Jika iya apa faktor pendukungnya?

Sentimen Luar Negeri, yang sayangnya saat ini lebih dominan sentimen negatif, dari :

- Inflasi Inti PCE (angka inflasi preferensi bank Sentral 🇺🇸) naik dari 2.7% di September 2024 menjadi 2.8% di Oktober 2.8%, padahal makin mendekati 2%, maka makin cepat dan dalam pula penurunan suku bunga.

- Belum menjabat, Trump sudah tebar ancaman sana sini seperti tarif pajak ke beberapa negara terkait pengendalian keamanan perbatasan, obat terlarang, dan bahkan “menggertak” BRICS agar jangan sampai punya rencana membuat mata uang baru menggantikan US Dollar dengan tarif 100%.

Bisa jadi “gertakan” Trump adalah persiapan negosiasi untuk deal yang lebih baik, tapi buat pasar modal, bahkan sudah ada hitung-hitungan inflasi 🇺🇸 bakal naik berapa persen atas kebijakan tersebut. Inflasi yang dikhawatirkan naik, menjadi “momok” takutnya suku bunga bisa batal turun.

Spekulasi inflasi dan suku bunga ini berdampak ke emerging market. Story bahwa suku bunga 🇺🇸 turun akan memicu aliran dana asing ke negara berkembang dan sudah terjadi selama Juni – September 2024. Tapi begitu inflasi naik atau data pendukung tidak sesuai harapan, asing sell lagi.

Bagaimana dengan domestik?

Menurut saya sentimen domestik tidak terlalu menjadi penggerak pasar saham kecuali kinerja emiten. Namun saat ini rencana kenaikan Ppn dan maraknya PHK, yang bertepatan dengan IHSG turun dalam, dianggap menjadi sentimen negatif penyebab saham turun.

Publikasi laporan keuangan kuartal 3 – 2024 juga tidak bagus-bagus amat.

Kecuali BCA yang tumbuh di atas 10%, 3 bank besar yaitu BMRI, BBNI, dan BBRI masih di bawah 10% dan cenderung stagnan. Harga batu bara yang turun juga berdampak ke laba rugi sektor energi yang ikut turun.

Sektor lainnya juga relatif atau agak turun dibandingkan periode yang sama tahun sebelumnya. Ada yang mengatakan ini karena daya beli yang turun, masifnya produk impor dengan biaya murah, hingga kurang inovatif sehingga market share-nya diambil kompetitor yang lebih disruptif.

Dalam kondisi ini, tentu justifikasi IHSG untuk rebound kembali cukup sulit. Ibarat di luar ada badai tornado, di dalam struktur rumahnya juga tidak kokoh-kokoh amat. Tapi ada 1 hal yang menurut saya agak terlewatkan oleh investor yaitu valuasi. Dengan penurunan yang begitu dalam, valuasi saham sudah murah bahkan mendekati kondisi waktu pandemi 2020 dan 2021.

Sebagai contoh saya mengambil 5 saham terbesar dalam LQ45 yang berdasarkan data IDX per 1 November 2024 bobotnya sebagai berikut:

BBCA, BBRI, 15%

BMRI 13%

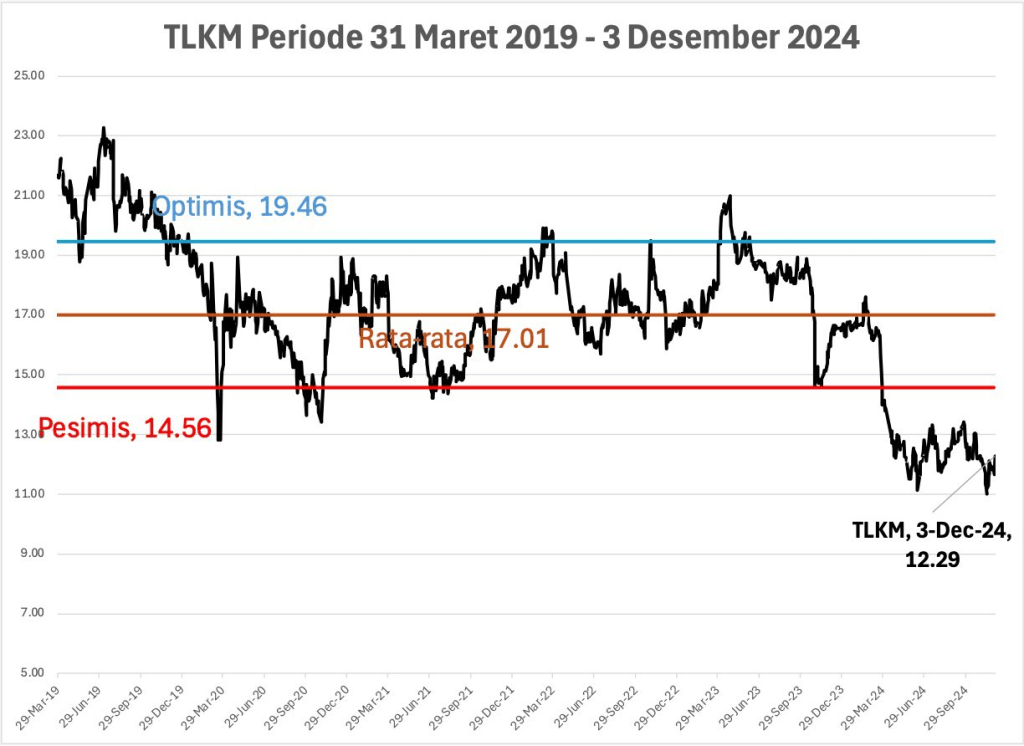

TLKM 6.98%

ASII 4.91%

Gabungan 5 saham tersebut bobotnya sekitar 55% dari LQ45 dan mungkin sekitar 30%an dari IHSG serta sering menjadi proxy aliran dana asing. Sebetulnya di antara TLKM dan ASII ada AMMN yang bobotnya 6.25%, tapi berhubung data historis belum panjang, maka di skip dulu.

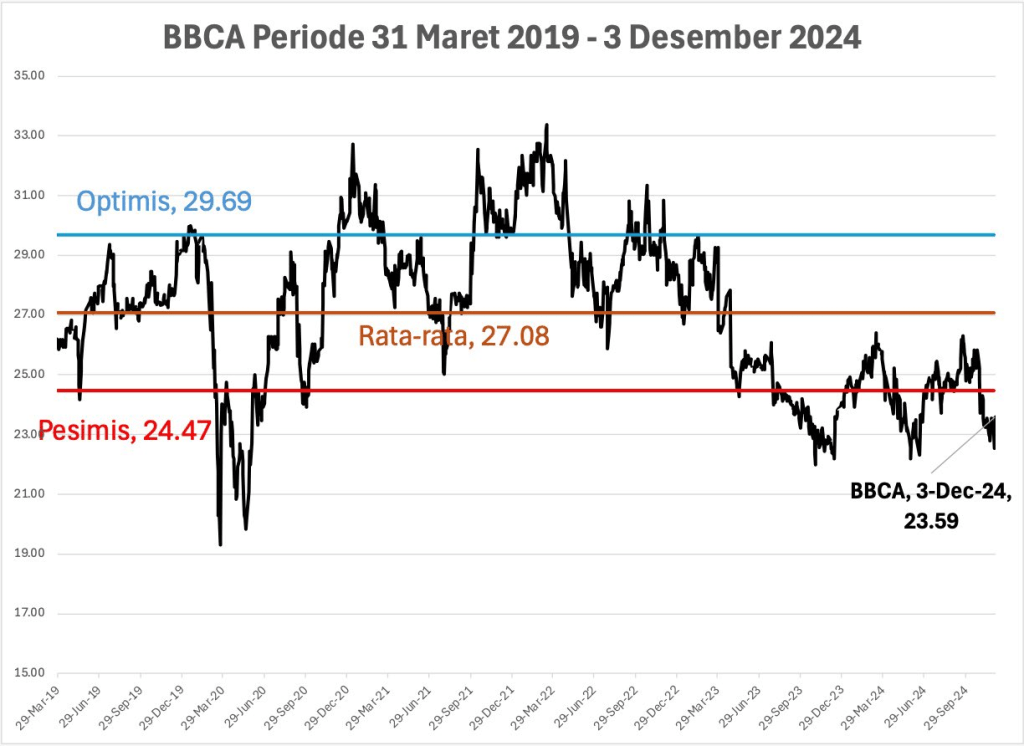

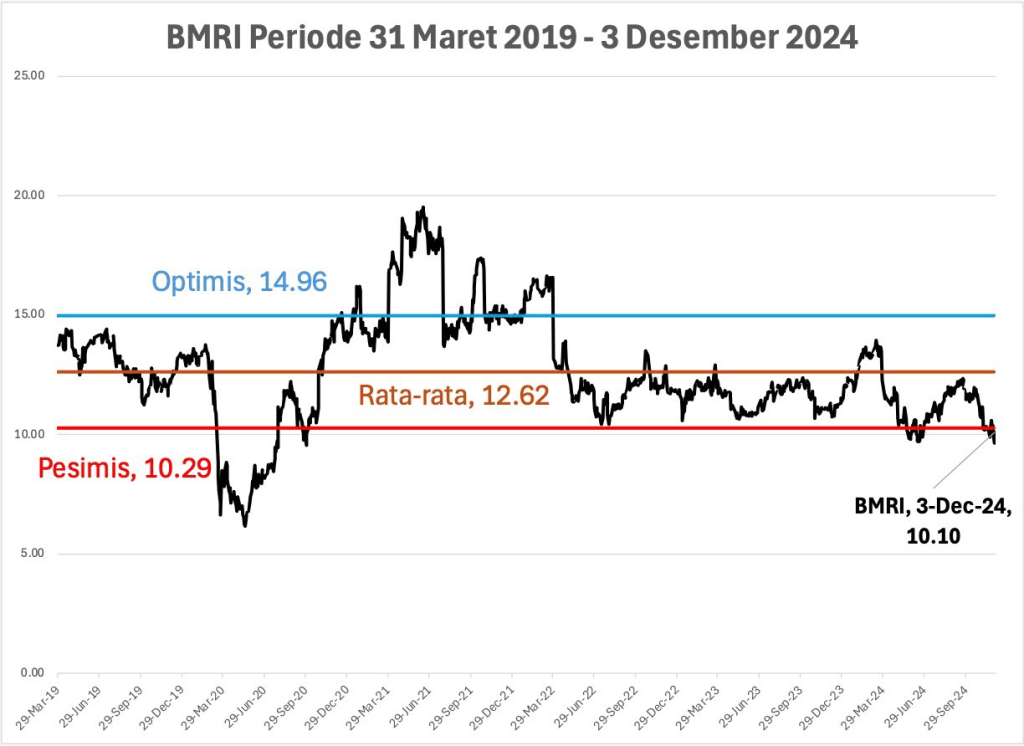

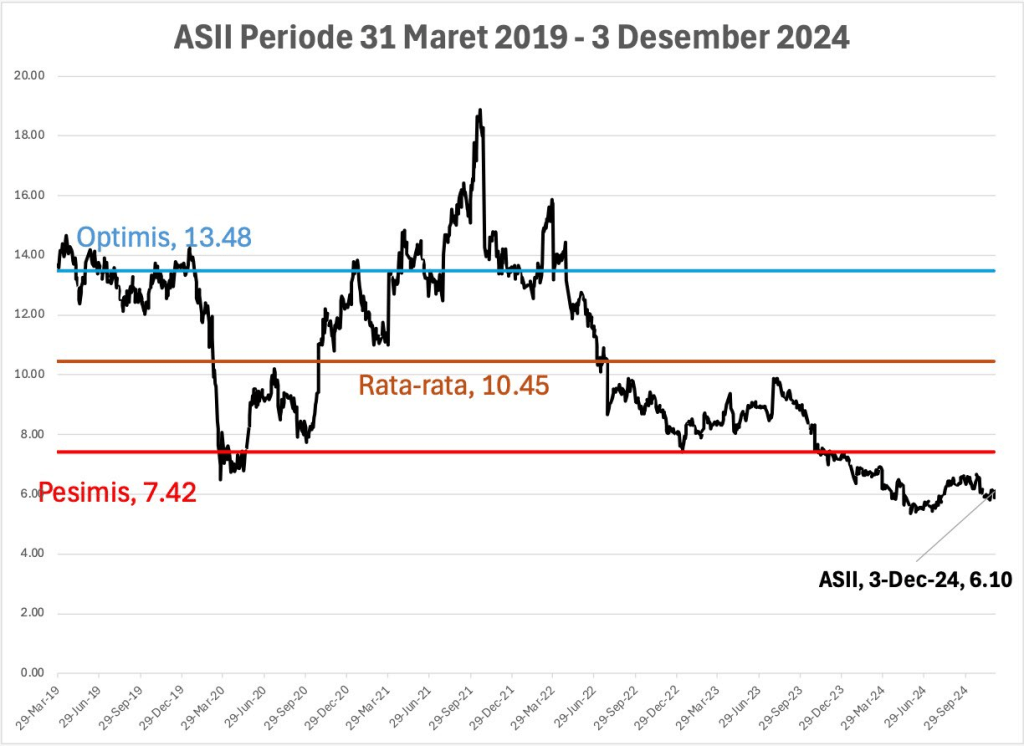

Menggunakan metode Price Earning Ratio PER historis, plus minus 1 standar deviasi dan rata-rata selama 31 Maret 2019 hingga 3 Desember 2024 sebagai berikut :

BBCA rata-rata PE 27.08

Minus 1 standar deviasi 24.47

Dengan harga 10.200 PER di 23.59

Level yang baru tercapai waktu pandemi dulu

Untuk anda yang awam, PER dihitung dari harga dibagi EPS tahunan. Makin tinggi, artinya makin mahal valuasi suatu saham dan sebaliknya jika makin rendah, artinya makin murah. Penyebab tinggi rendah, bisa karena harga yang naik turun, bisa juga karena laba bersih yang naik turun.

Penggunaan rata-rata selama periode tertentu untuk melihat jangka panjang ada di biasanya nilai tengahnya dimana Plus minus 1 standar deviasi, untuk melihat jika turun, di level apa dianggap orang sudah terlalu Pesimis atau Optimis.

Idealnya bagi investor jangka panjang berbasis value adalah masuk ketika kondisi pasar sudah terlalu pesimis. Karena waktu itulah, produk sedang diskon besar. Sebaliknya jika di level optimis, bisa jadi euforia berlebihan dan seharusnya malah keluar dari pasar.

Jika BBCA di bawah level pesimis, 4 saham lain juga ternyata sama.

Baik BBRI, BMRI, ASII dan TLKM semua ditransaksi pada level PER di bawah 1 standar deviasi. Memang ceritanya juga beda-beda, ada yang memang labanya baik sehingga PER makin kecil, ada juga yang labanya turun.

Dengan valuasi yang murah, ada justifikasi dari investor institusi, investor personal dengan pendekatan value investing, dan termasuk juga investor asing untuk masuk kembali ke saham 🇮🇩. Yang jadi kendala, valuasi murah jarang diberitakan, kalaupun ada ya paling 1-2 kali saja.

Berbeda dengan sentimen non fundamental yang bisa berita headline berhari-hari dengan berbagai sudut pandang berbeda. Contoh program makan siang bergizi yang dicanangkan pemerintah diberitakan berulang-ulang dan dampak ke sektor saham tertentu, padahal belum tahu pasti cara kerjanya.

Saya meyakini valuasi murah ini bisa menjadi sentimen positif yang mendorong kenaikan IHSG dalam waktu dekat meski akan cukup sulit untuk kembali ke level tertinggi. Mudah-mudahan rencana turunnya bunga The Fed tetap berjalan sehingga tahun depan sentimen luar negeri positif lagi. Sentimen positif negatif selalu datang silih berganti, tinggal waktunya saja.

Bagaimana menurut anda?

Sampaikan di reply / komentar ya

Semoga cuan selalu dan hari anda menyenangkan

PENYEBUTAN SAHAM BUKAN REKOMENDASI BUY SELL HOLD

Tinggalkan komentar