Sejak UU Cipta Kerja terbit pada Oktober 2020 yang lalu, dividen perusahaan yang tadinya kena pajak 10% final menjadi bukan objek pajak.

Tapi ada syarat dan ketentuannya.

Sebagai pemilik perusahaan, bagaimana mekanisme dividen tersebut agar mendapat manfaat bukan objek pajak?

Untuk wajib pajak perseorangan yang merupakan pemegang saham, supaya bebas pajak, caranya dividen yang diterima tahun ini direinvestasikan maksimal 31 Maret tahun depan, kemudian selama 3 tahun dilaporkan perkembangan reinvestasinya. Reinvestasi dan pelaporan harus selama 3 tahun. Dividen sendiri adalah bagian laba ditahan yang dibagikan kepada pemegang saham.

Proses dari laba ditahan menjadi dividen sebagai berikut :

1. Laporan Keuangan

Tergantung skala perusahaan, laporan keuangan bisa audit ataupun non audit. Secara aturan, jika Aset / Omset > Rp 50 M, wajib menggunakan Kantor Akuntan Publik (KAP). Proses laporan keuangan itu baru bisa diperoleh setelah ada audit, jadi baru 2025 bisa menggunakan Laporan keuangan Full Year 2024. Artinya Laba 2024, baru bisa dibagi sebagai dividen di 2025.

Bagaimana bila mau membagikan Laba 2024 di tahun 2024?

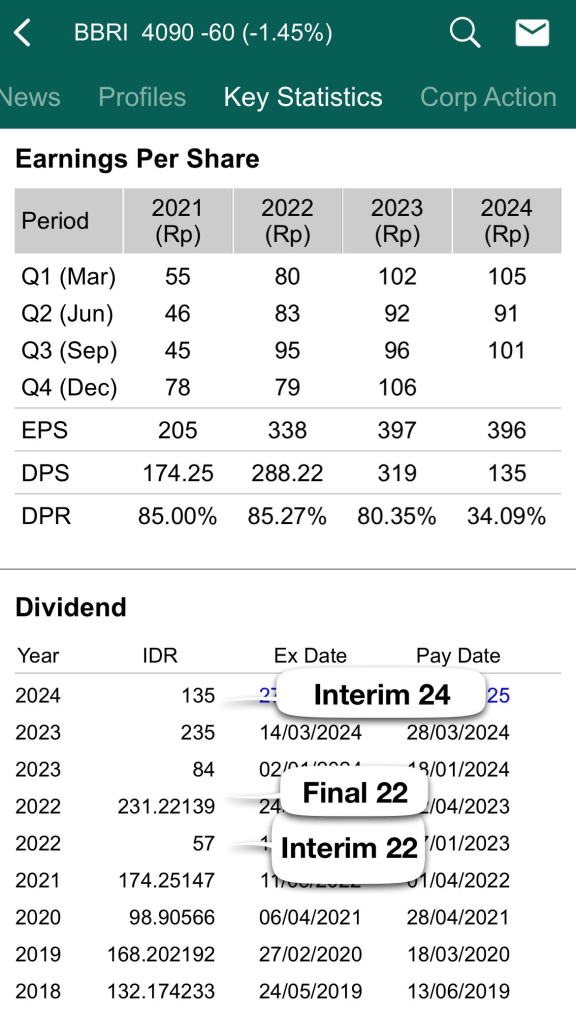

Bisa, tapi Laporan Keuangan yang digunakan, biasanya yang Juni atau September. Karena full year baru tahun depan. Dividen yang tahun pembagian dan labanya sama disebut Dividen Interim. BBCA dan BBRI sering bagi Dividen Interim.

Misalnya laporan keuangan Sept 2024, Laba Bersih 75.

Perusahaan bagi dividen di November 2024 = Rp 10 —> Interim.

Tahun depan dapat Laporan Keuangan Full 2024 Laba 100, payout ratio 40%.

Sisa dividen dibagi April 2025, Rp 30 —> Dividen Full.

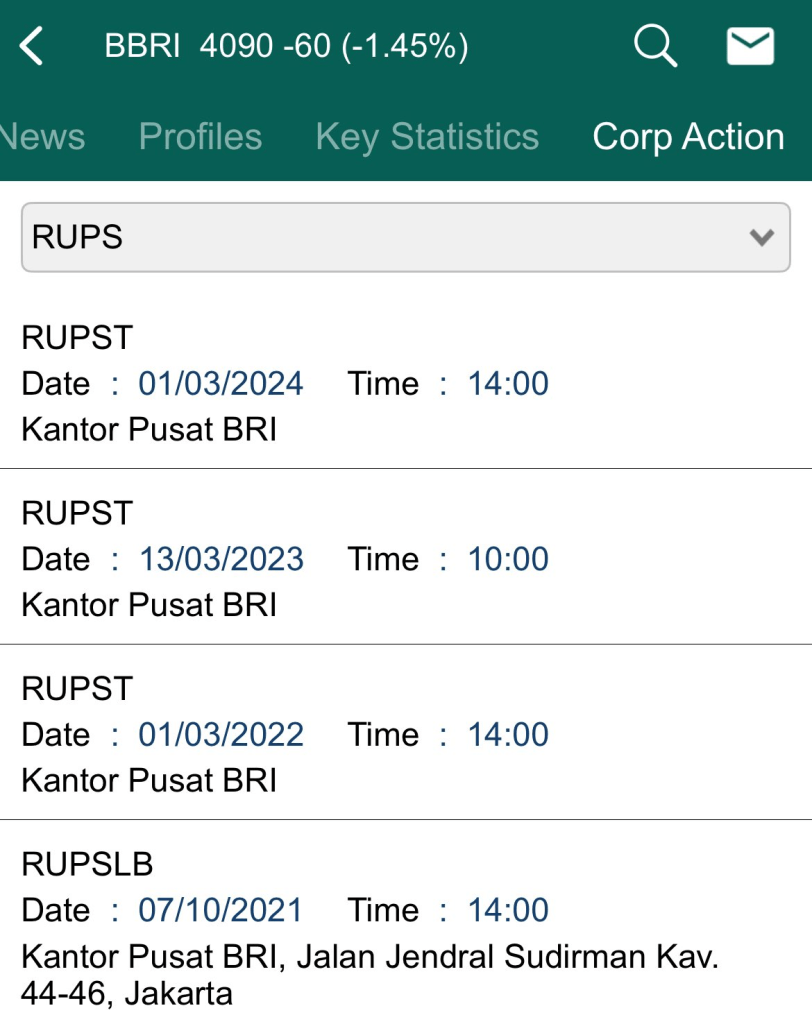

2. RUPS

Setelah ada laporan keuangan, langkah berikutnya adalah Direksi / Komisaris, sesuai akta dan anggaran perusahaan akan mengajukan Rapat Umum Pemegang Saham – RUPS.

Tata caranya tergantung Anggaran Perusahaan, biasanya diawali dengan Undangan RUPS beberapa hari sebelumnya.

Ketika RUPS berlangsung, biasanya akan dibahas :

– Pengesahan atas laporan keuangan dan pertanggungjawaban direksi komisaris tahun sebelumnya.

– Perpanjangan / Pengangkatan Susunan Direksi Komisaris.

– Penetapan akuntan untuk audit tahun berikutnya.

– Usulan pembagian dividen.

Sesuai dengan anggaran dasar dan anggaran rumah tangga perusahaan, biasanya diatur berapa persen pemegang saham yang hadir supaya RUPS sah dan berapa persen yang harus voting supaya putusan bisa diambil. Biasanya RUPS 2/3 dan Voting 50%+1, tapi bisa saja lain sesuai perusahaan.

Berapa besar dividen yang bisa dibagi?

Contoh perusahaan selama 2 tahun sebagai berikut dan tidak ada bagi dividen sebelumnya.

2023 Rp 100.

2024 Rp 50.

Modal disetor Rp 50.

Maka dalam Ekuitas perusahaan akan tercatat Akumulasi Laba Ditahan

2023 Rp 100.

2024 Rp 150.

Sesuai dengan UU PT, dividen yang “wajib” ditahan dan tidak dibagikan adalah minimal 20% dari modal disetor. Dengan model disetor Rp 50, maka saldo laba ditahan yang tidak bisa diutak atik adalah 20% x 50 = 10. Artinya dari saldo Laba ditahan Rp 150, yang bisa dibagi Rp 140.

Jika RUPS memutuskan laba tahun 2024 yang Rp 50 dibagi 100% (Dividen Payout Ratio – DPR), maka dividen yang dibagikan adalah Rp 50. Tapi jika ada kebutuhan, bisa lebih dari 100% sepanjang maksimal Rp 140. Sisa Rp 10 tadi bukan berarti tidak bisa, tapi mungkin jika pembubaran saja.

Selanjutnya pembahasan dan hasil voting dalam RUPS ini menjadi dasar pembagian dividen. Barulah dividen ini bisa mendapatkan fasilitas bukan objek pajak. Untuk amannya, risalah RUPS ini bisa dilegalisasi atau dinotariskan supaya jika ada pemeriksaan pajak, ada pihak ketiganya.

Proses di atas, untuk perusahaan Tbk dalam dan luar negeri, sudah ditangani masing-masing perusahaannya. Tapi untuk PT dalam negeri yang dimiliki sendiri, mungkin tidak semua orang tahu. Apalagi perusahaan keluarga atau selama ini single fighter dengan rekening pribadi PT campur aduk.

Untuk PT di luar negeri, prosesnya sama tapi ada 1 syarat tambahan yaitu Dividend Payout Ratio minimal 30%. Jika kurang dari itu, tidak dapat dinyatakan bukan objek pajak.

Tetap positif di market yang fluktuatif 💪

Penyebutan saham, bukan rekomendasi Buy Sell Hold

Tinggalkan komentar