Di 2024, Pemotongan Pph21 atas gaji menggunakan Tarif Pajak Efektif (TER)

untuk Januari – November.

Untuk Desember, menggunakan total penghasilan 1 tahun sehingga Pph bulan ini

berbeda dengan bulan lainnya.

Bagaimana cara hitungnya?

Apakah Pphnya lebih besar atau lebih kecil?

Untuk menghitung besaran Pph, pertama-tama kita harus memahami yang namanya penghasilan bruto yang menjadi dasar perhitungan Pph21 sesuai tarif pajak efektif. Misalkan seseorang mendapat gaji gross Rp 10 juta, maka Pph21 bukan hanya atas gaji juga tapi juga atas penghasilan bruto.

Penghasilan bruto yang diambil oleh karyawan yang kita kenal antara lain seperti Gaji, Tunjangan Tetap, Tunjangan Variabel, dan Bonus. Tapi di luar itu terdapat hal yang menambah penghasilan bruto seperti premi asuransi, premi JKK, JKM dan BPJS Kesehatan, serta Natura lainnya.

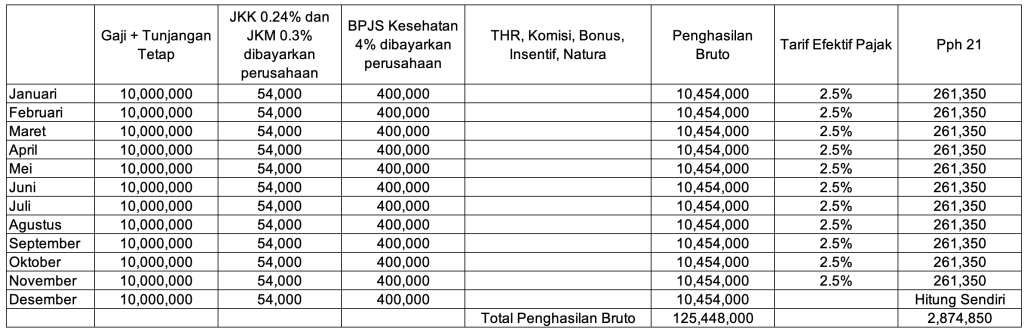

Contoh Income 1 bulan

Gaji dan Tunjangan Tetap = Rp 10 juta

BPJS Tenaga Kerja JKK 0.24% dan JKM 0.3% (dibayar kantor) = Rp 54.000

BPJS Kesehatan 4% (dibayar kantor)= Rp 400.000

Total Penghasilan Bruto = Rp 10.454.000

Potongan Pph21 TER kategori TK0 = 2.5%

Pph21 = Rp 261.350

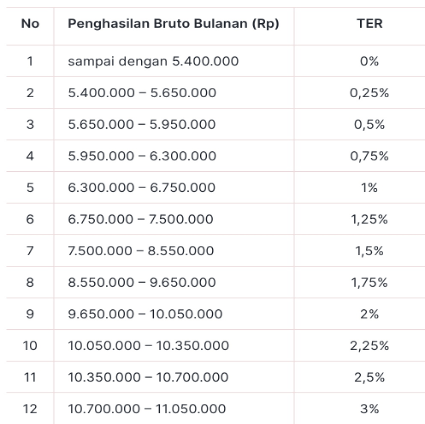

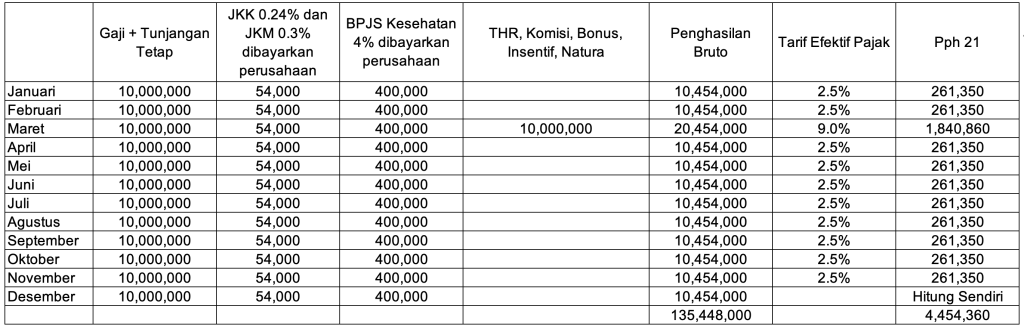

Dalam 12 bulan, berdasarkan tarif pajak efektif dari Januari hingga November adalah seperti pada tabel di bawah :

Untuk Januari – November, potongan Pph Rp 261.350 x 11 bulan = Rp 2.874.850

Untuk bulan Desember dihitung sendiri dengan cara sebagai berikut :

Penghasilan 12 bulan Rp 125.448.000

(-)

Biaya jabatan Rp 6 juta

PTKP TK0 Rp 54 juta

(=)

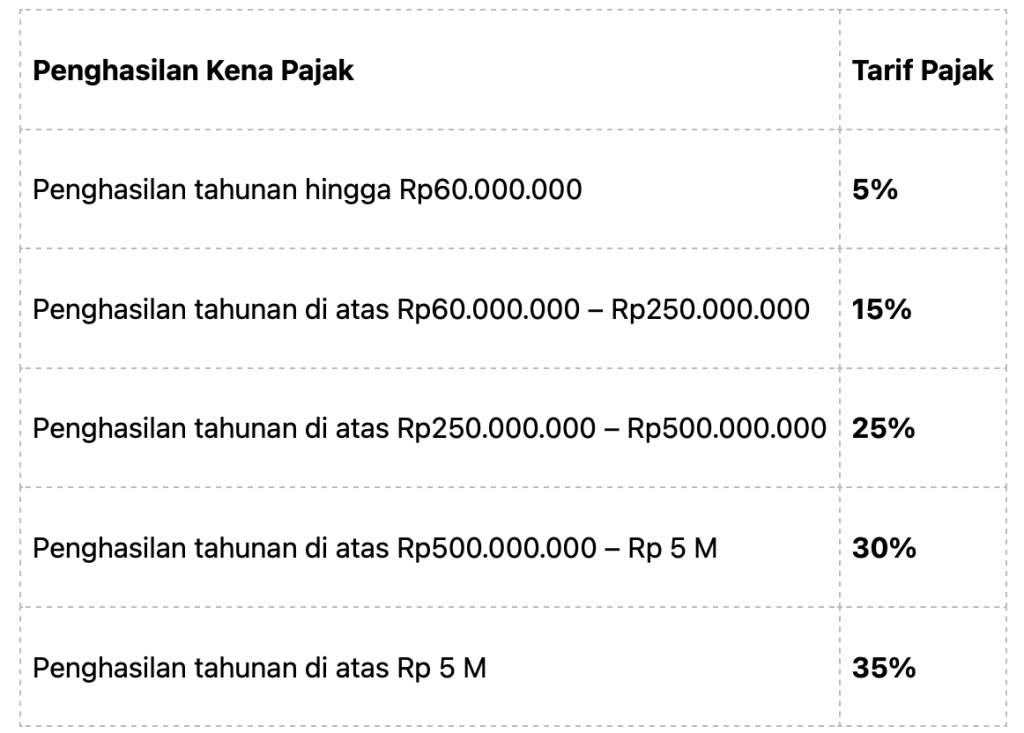

Penghasilan Kena Pajak Rp 65.448.000Pph

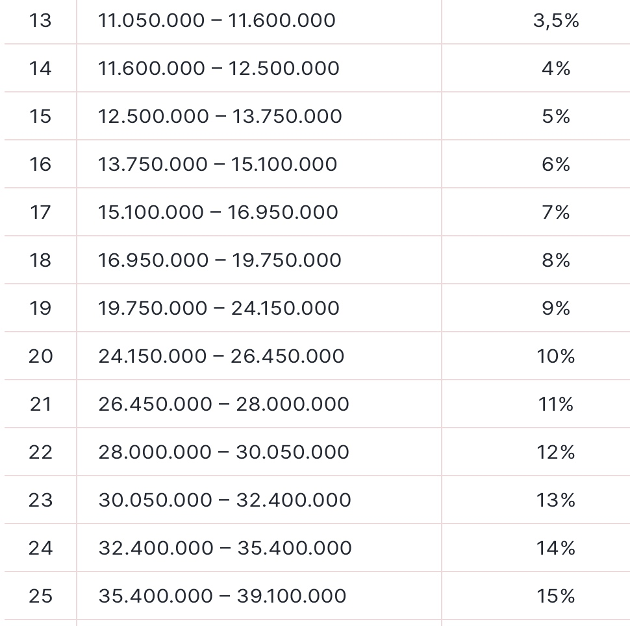

Rp 60 juta x 5% = Rp 3 juta

Rp 5.448.000 x 15% = Rp 817.200

Total Pph Rp 3.817.200

Sudah dibayar Rp 2.874.850PPh Desember Rp 942.350 (3.6x)

Jika perusahaan mengikuti ketentuan peraturan yang ada, selain gaji, ada yang namanya THR juga

Katakan dibagi di Maret, total Penghasilan Bruto menjadi Rp 20.454.000 sehingga kena TER 9%.

Dengan adanya THR, perhitungan PPh Januari – November sebagai berikut :

Penghasilan 12 bulan Rp 135.448.000

(-)

Biaya jabatan Rp 6 juta

PTKP TK0 Rp 54 juta

(=)

Penghasilan Kena Pajak Rp 75.448.000PPh

Rp 60 juta x 5% = Rp 3 juta

Rp 15.448.000 x 15% = Rp 2.317.200

Total Pph Rp 5.317.200

Sudah dibayar Rp 4.454.360PPh Desember Rp 862.840 (3.3x)

Dalam hal karyawan juga mendapat bonus, misalkan Rp 25 juta di bulan September, maka perhitungannya sebagai berikut

Maret – THR, Penghasilan Bruto Rp 20.454.000 sehingga kena TER 9%

September – Bonus, Penghasilan Bruto Rp 35.454.000 sehingga kena TER 15%

Penghasilan 12 bulan Rp 160.448.000

(-)

Biaya jabatan Rp 6 juta

PTKP TK0 Rp 54 juta

(=)

Penghasilan Kena Pajak Rp 100.448.000PPh

Rp 60 juta x 5% = Rp 3 juta

Rp 40.448.000 x 15% = Rp6.067.200

Total Pph Rp 9.067.200

Sudah dibayar Rp 9.511.110 lebih besarPPh Desember -Rp443.910

Pada skenario itu, justru pajak yang dibayarkan ada kelebihan sehingga ada pengembalian pajak di bulan Desember sebesar Rp 443.910.

Mengapa bisa terjadi?

Pada saat menerima bonus Rp 25 juta + gaji Rp 10 juta penghasilan bruto Rp 35 juta per bulan, TER mengasumsikan itu setahun.

Jika Rp 35 juta per bulan, tentu tarif pajaknya menjadi lebih tinggi. Yang tadinya TER hanya 2.5% menjadi 15%, padahal itu hanya 1 bulan saja. Akibatnya potongan 15% itu menjadi kelebihan bayar dan menyebabkan adanya pengembalian pajak di bulan Desember.

Dari 3 skenario, ada kemungkinan Pph21 di bulan Desember lebih besar atau lebih kecil. Skenario lebih besar adalah jika dalam 1 tahun hanya ada gaji dan THR saja, lebih kecil bahkan negatif, jika ada pembayaran bonus. Jika Pph lebih kecil, tentu Take Home Paynya lebih besar

Tapi tarif pajak tiap orang bisa berbeda-beda sehingga harus dihitung tersendiri.

Semoga anda semua masuk dalam kategori yang PPhnya lebih kecil sehingga di akhir tahun ini ada “tambahan gaji” dari pemotongan Pph yang lebih kecil ini.

HAVE A NICE DAY

Tinggalkan komentar