Tahun 2024 Lalu, ADRO yang kini bernama Alamtri Resources Indonesia Tbk melakukan 2 aksi korporasi

1. Melakukan IPO Adaro Andalan Indonesia AADI

2. Divestasi AADI

Setelah 2 aksi korporasi tersebut, seberapa besar pengaruh AADI ke ADRO?

BUKAN REKOMENDASI BUY SELL HOLD

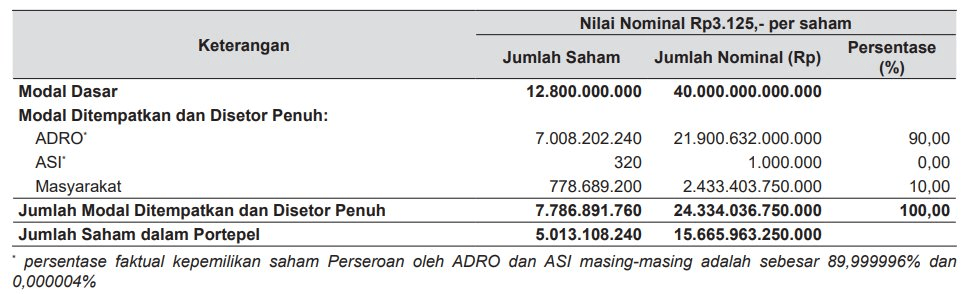

Sebagai informasi, kepemilikan ADRO atas AADI setelah IPO 5 DesEMBER 2024 pada harga 5.550 sebagai berikut :

ADRO memiliki 90% saham setara 7.008.202.240 AADI yang nilai nominalnya Rp 3.125. Karena kepemilikan di atas 50%, maka laporan keuangan AADI akan di konsolidasi ke induknya.

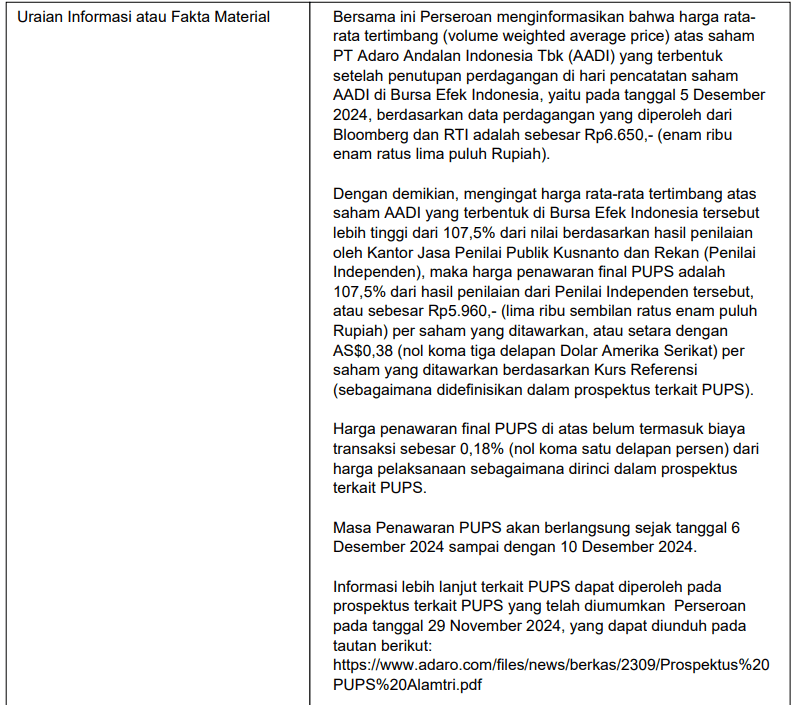

Tapi pada 6 Desember 2024, sesuai dengan prospektus, ADRO melakukan divestasi AADI dengan menawarkan 7 miliar++ lembar kepada kepada pemegang saham ADRO pada harga 5.960.

Untuk membantu pendanaan, ADRO bahkan memberikan dividen jumbo senilai Rp 1.358 setara Rp 41.7 Triliun

Penawaran saham AADI kepada pemegang saham ADRO ini opsional.

Bagi yang membeli, uangnya tinggal pakai dividen ADRO yang payment date-nya 6 Desember 2024. Bagi yang tidak, maka dividennya bisa dinikmati.

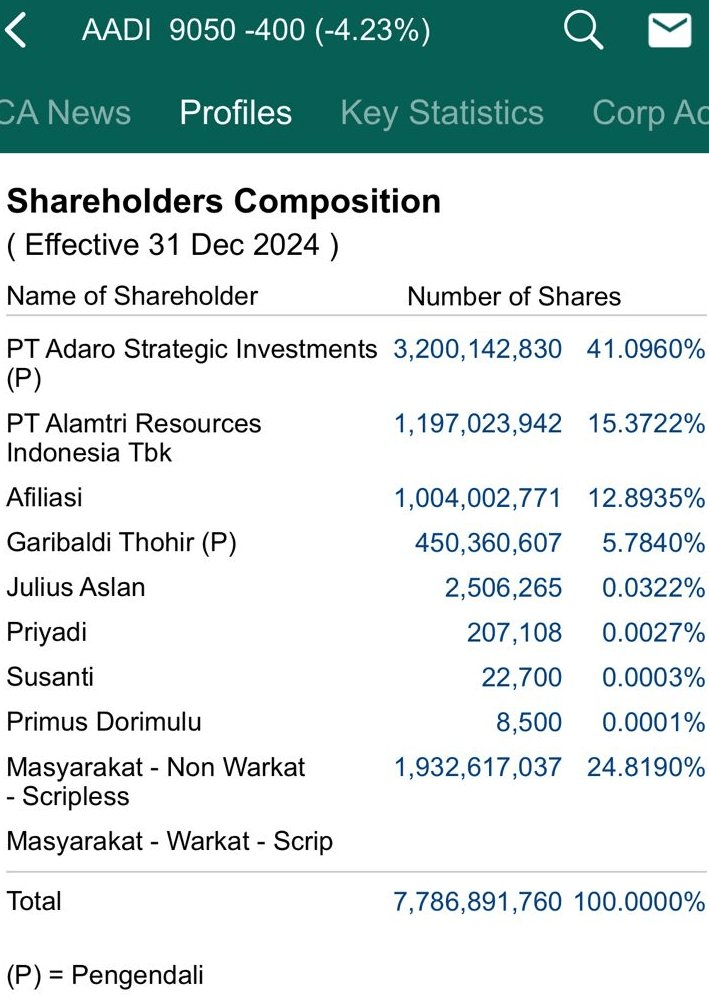

Dari 7 Miliar lembar++, ternyata masih tersisa 1.19 Miliar setara 15.3722%.

Artinya meskipun ADRO berusaha menjual semua AADI yang dia miliki, ternyata ada pemegang saham yang tidak mau membeli sehingga, kepemilikan AADI masih ada 15.37%. Meski memiliki 15.37%, ADRO bukan lagi pemegang saham pengendali, tapi pemegang saham biasa saja.

Sebagai informasi, 3 metode pencatatan akuntansi ketika perusahaan memiliki saham sebagai berikut:

– > 50% Konsolidasi

– 20 – 50% Ekuitas

– < 20% Biaya

Konsolidasi artinya semua komponen akun dalam laporan keuangan dikalikan kepemilikan dan ditambahkan ke laporan keuangan induk.

Contoh, misalkan Total Aset ADRO Rp 1000.

Total Aset AADI Rp 500 dan dimiliki 90%.

Maka di Laporan Keuangan Konsolidasi ADRO

Total Aset adalah Rp 1000 + 90% x 500 = Rp 1.450.

Proses konsolidasi berlaku untuk semua akun dari laba rugi hingga neraca aset dan kewajiban

Ekuitas artinya hanya mengakui bagian laba ruginya saja.

Misalkan Laba Bersih ADRO adalah Rp 1000.

Laba bersih AADI adalah 500 dan dimiliki 40%.

Rp 400 dicatat sebagai : Bagian atas keuntungan neto ventura bersama.

Maka Laba Bersih ADRO menjadi Rp 1000 + 40% x 500 = Rp 1.200.

Untuk kepemilikan <20%, dalam kasus ini di 15.37% menggunakan metode Biaya Perolehan atau Nilai Wajar (Fair Value). Biaya Perolehan jika merupakan perusahaan non tbk yang informasi harganya tidak tersedia, tapi jika perusahaan tbk yang harganya tersedia menggunakan Nilai Wajar.

Dengan Nilai Wajar, maka penyesuaian investasi anak perusahaan terhadap induk hanya di naik turunnya harga saham saja.

Misalkan, Laba Bersih ADRO Rp 1000.

Beli AADI di harga Rp 500, kemudian akhir tahun Rp 600 (+100).

Laba Bersih ADRO Rp 1000 + 100 = Rp 1.100.

Sebaliknya jika harga turun

Sesuai prospektus AADI dan Keterbukaan Informasi, ADRO masih memiliki 1.197.023.942 lembar dengan harga nominal Rp 3.125. Harga penutupan AADI pada 31 Desember 2024 adalah Rp 8.475 atau untung Rp 5.350.

Total keuntungan ADRO atas ini adalah Rp 5.350 x 1.197.023.942 = Rp 6.4 T.

Apakah laba Rp 6.4 T ini akan muncul di laporan keuangan? Tergantung

Ternyata untuk pencatatan Fair Value ada 2 pilihan lagi :

– Fair Value Through Profit and Loss (FVTPL)

– Fair Value Through Other Comprehensive Income (FVOCI)

FVTPL : Jika efek dibeli untuk diperdagangkan dengan tujuan untuk dijual Alias dicatat dengan metode Trading – pengaruh ke Laba Rugi.

FVOCI : Jika efek dibeli untuk dimiliki jangka panjang Alias dicatat dengan metode Available For Sales – Pengaruh ke Permodalan.

Jika ADRO memilih FVTPL, di laporan keuangan tahunan 2024, akan ada Laba Rp 6.4 T yang merupakan selisih harga saham. Dengan harga penutupan 8.475, jika Maret harga 9.000, maka akan ada laba Rp 628 Miliar. Sebaliknya jika harga 8.000, maka akan ada rugi Rp 568 M.

Sebelum divestasi, laba ADRO mencapai puluhan Triliun setiap tahun, pengaruh naik turunnya harga ini rasanya amat kecil. Namun setelah divestasi, bisa saja angka ini menjadi signifikan.

Opsi lain adalah FVOCI, dengan cara ini, tidak ada laba Rp 6.4 T di laporan keuangan tahunan 2024. Rp 6.4 T ini akan dicatat sebagai komponen yang membuat saldo ekuitas bertambah atau berkurang. Baru muncul di laporan Rugi Laba sebagai Untung atau Rugi kalau benar-benar sahamnya dijual. Dengan opsi ini, laporan keuangan akan aman dari fluktuasi harga saham AADI.

Nah, opsi apa yang kira-kira diambil oleh ADRO atas saham AADI yang tidak terjual ini?

Menurut saya sepanjang pencatatan sebagai FVOCI tidak mempengaruhi komitmen dan persepsi ADRO untuk Berwawasan Lingkungan dan Berkelanjutan, maka FVOCI adalah pilihan yang lebih baik.

Tapi jika ADRO benar-benar mau melepas semua saham AADI karena ingin dianggap sebagai emiten Berwawasan Lingkungan dan Berkelanjutan, maka FVTPL pilihannya. Masalahnya dengan 1.19 miliar lembar dan harga 9.000 setara Rp 10.7 T, tentu tidak banyak yang mampu membeli sisanya.

Apakah pemegang saham akan memilih FVTPL yang fluktuasi tinggi atau FVOCI yang stabil?

Tinggal nanti cek publikasi laporan keuangan tahunan ADRO 2024 yang kemungkinan terbit sekitar Maret atau April 2025 ini.

PENYEBUTAN NAMA SAHAM BUKAN REKOMENDASI BUY SELL HOLD

Tinggalkan komentar