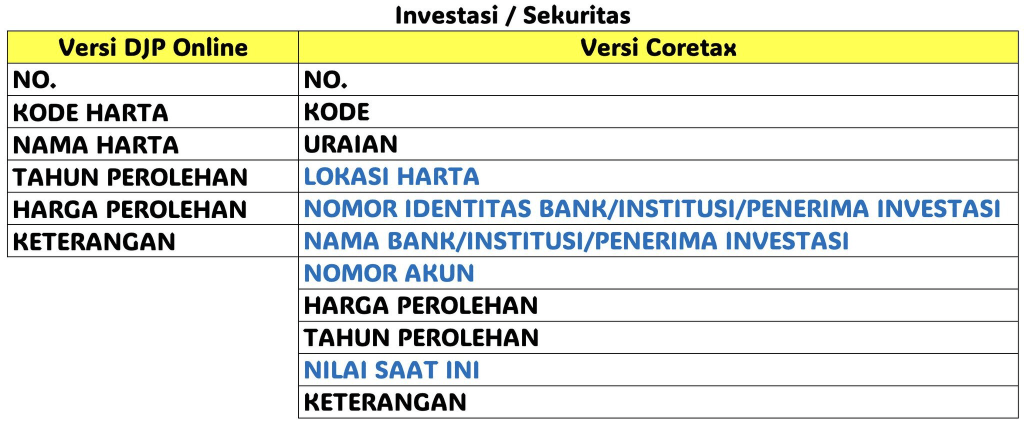

Lapor SPT 2025 : Investasi / Sekuritas

Pada bagian 2 kali ini, membahas tentang Surat Hutang dan Reksa Dana

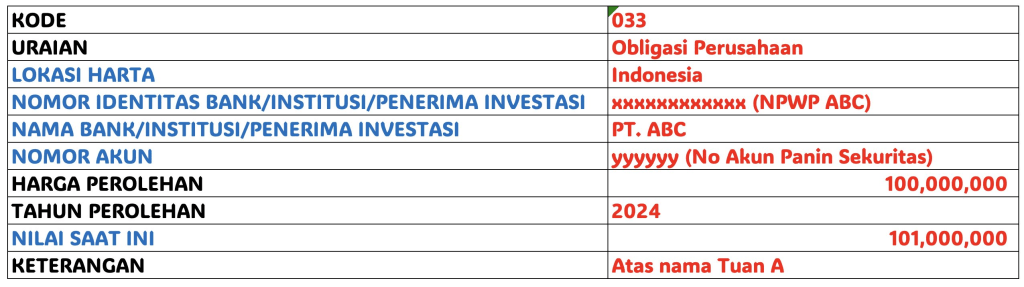

033 : Obligasi perusahaan

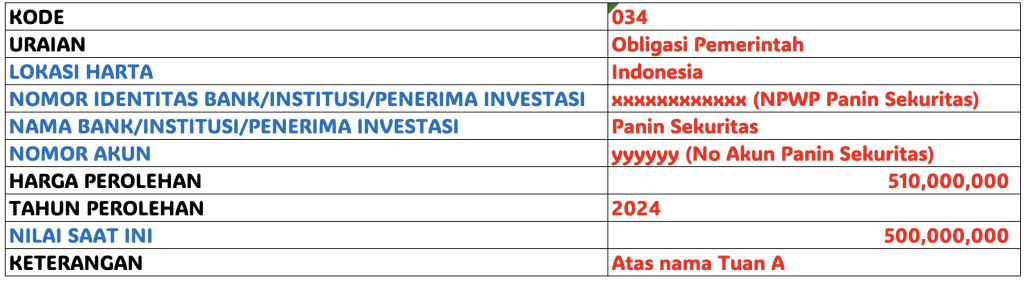

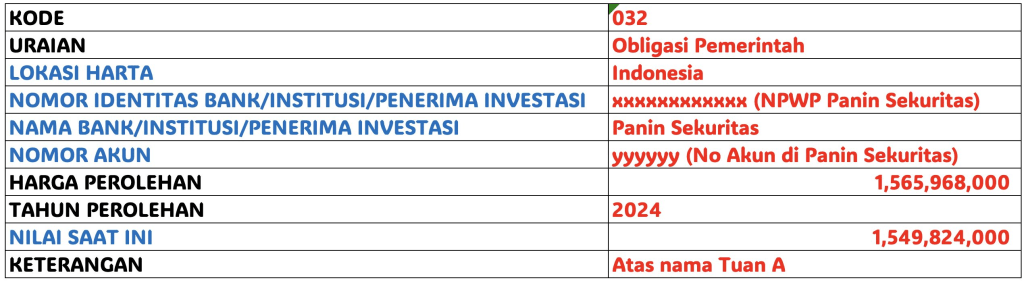

034 : Obligasi pemerintah

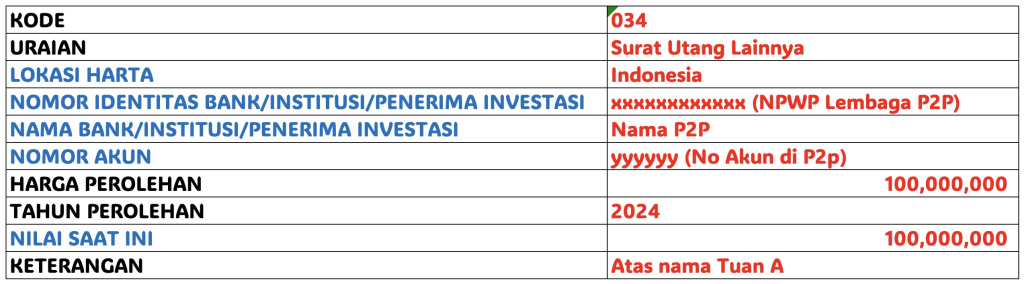

035 : Surat utang lain

036 : Reksa Dana

Pelaporan dalam SPT dan persiapan untuk transisi coretax sebagai berikut

Sebagaimana sudah dibahas sebelumnya, versi Coretax dan versi DJP Online (Efiling dan Eform) terdapat 5 tambahan informasi.

Contoh pembahasan menggunakan format Coretax, untuk informasi tambahan bisa dilengkapi di bagian Keterangan.

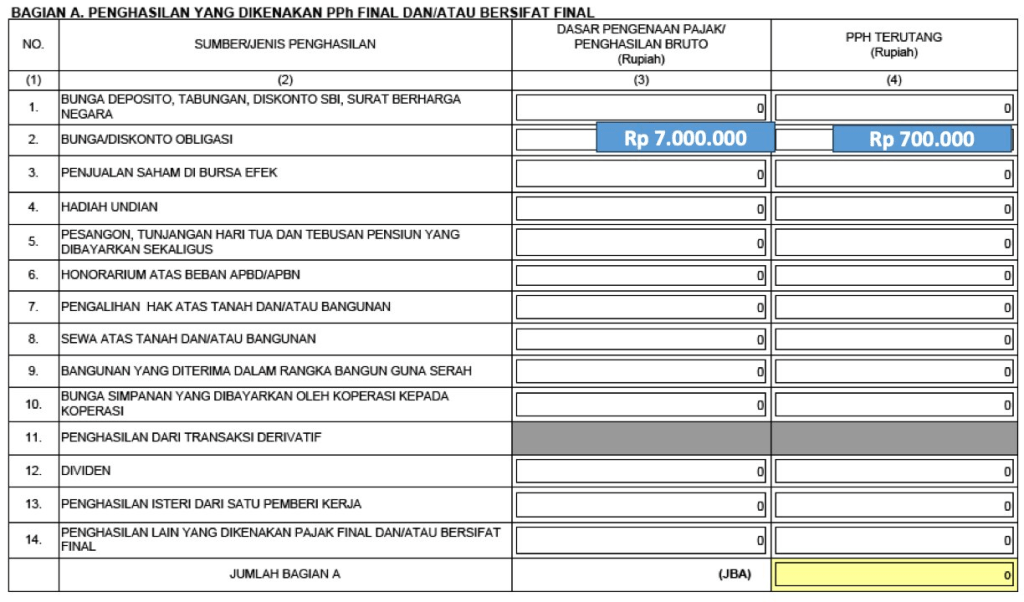

Tuan A beli obligasi korporasi via Panin Sekuritas.

Obligasi ABC beli IPO harga 100 Rp 100 juta.

Pada akhir tahun, berdasarkan laporan dari sekuritas nilai pasarnya Rp 101 juta.

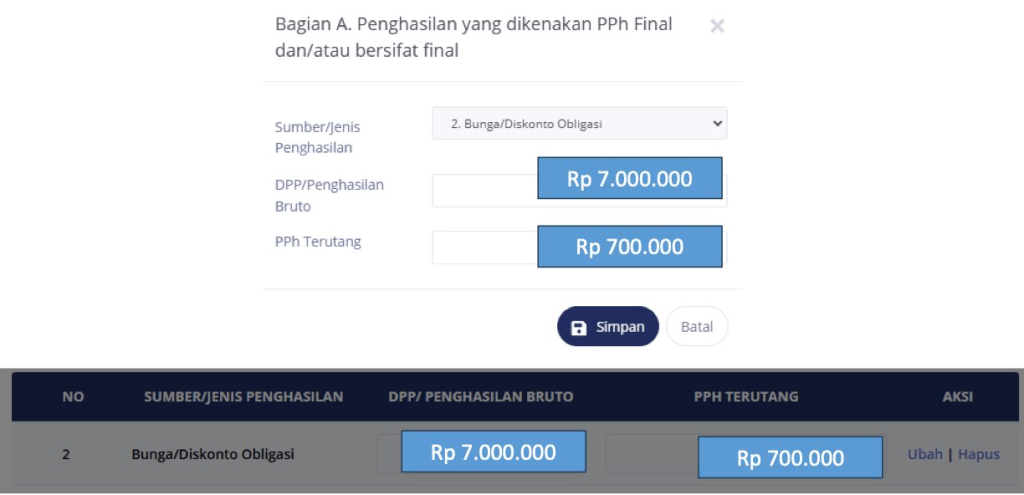

Selama 2024, terima kupon setelah potong pajak Rp 6.3 juta.

Atas pendapatan kupon Rp 6.3 juta setelah dipotong pajak, perlu dihitung nilai grossnya.

Pajak atas Kupon Obligasi adalah 10%, nilai gross kupon adalah Rp 6.3 juta dibagi 10% = Rp 7 juta.

Pajak final kupon Rp 7 juta x 10% = Rp 700.000

Efiling Langkah ke 7 dari 18 Klik Tambah

Tampilan di Eform : Kolom No 2 Bunga / Diskonto Obligasi.

Sebagai informasi, Diskonto = Capital Gain.

Bisa dari transaksi jual beli atau beli obligasi < 100 dan pegang sampai jatuh tempo. Untuk yang beli < 100, capital gain, potongan pajak 10% terjadi waktu jatuh tempo.

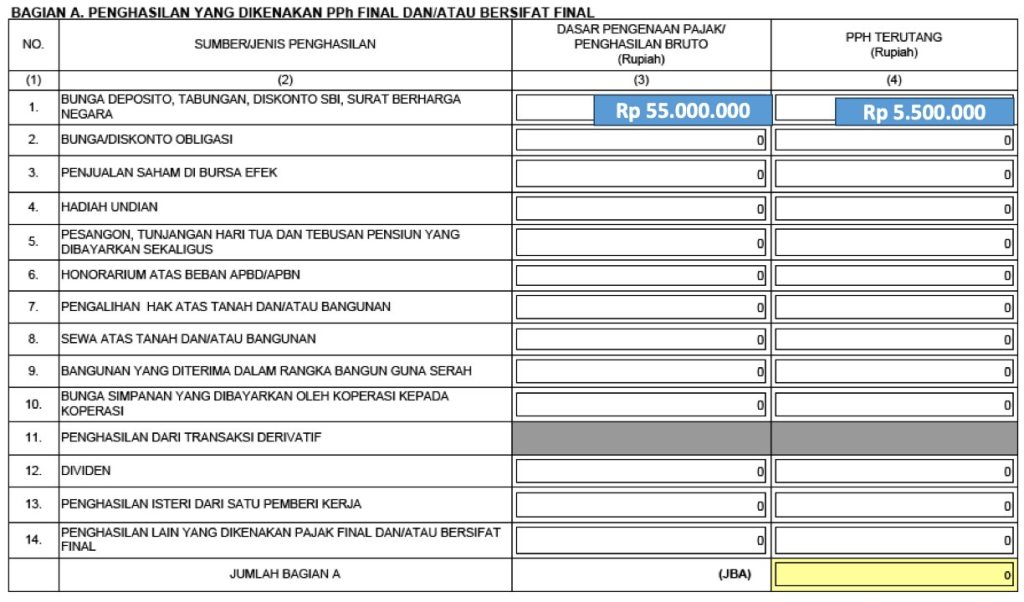

Tuan A Beli Obligasi Negara FR XXX di pasar sekunder harga 102 nominal Rp 510 juta.

Nilai pada akhir tahun adalah Rp 500 juta.

Dia jual beli FR untung Rp 10 juta, potong pajak 10% (Rp 1 juta).

Kupon diterima Rp 45 juta telah dipotong pajak (Rp 5 juta).

Tampilan Harta

Versi Efiling Langkah 7 dari 18 sebagai berikut:

Atas Kupon dan Diskonto Obligasi Perusahaan dan Pemerintah merupakan Objek Pajak Penghasilan tarif Final 10%. Hanya letak kolomnya saja yang beda, Pemerintah di 1 dan Perusahaan di 2.

Versi Eform :

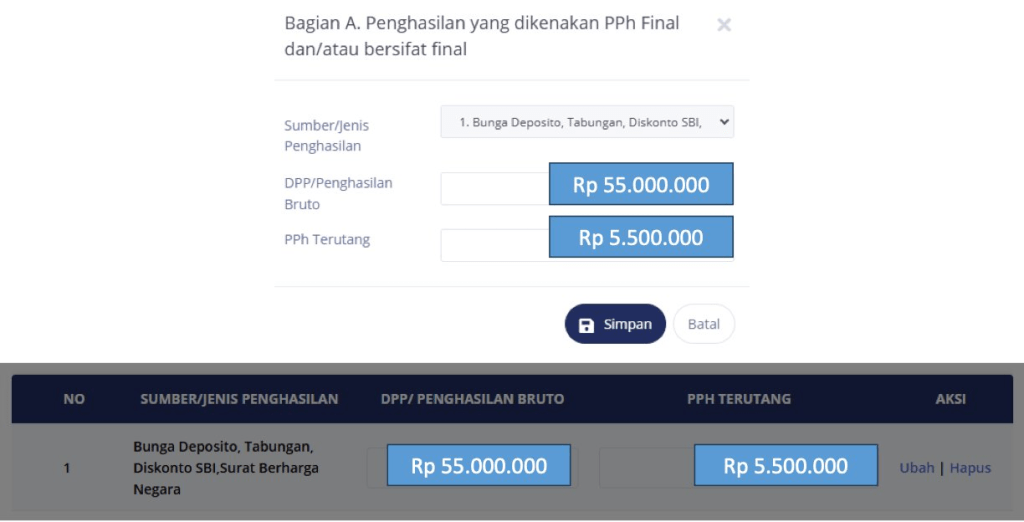

Sebagai informasi, angka Rp 55 juta diperoleh dari:

-Kupon Obligasi

Gross Rp 50 juta (Rp 45 juta dibagi 90%)

Pajak Rp 5 juta (10% x Rp 50 juta)

– Capital gain atau disebut diskonto

Gross Rp 10 juta

Pajak diskonto 10% x Rp 10 juta = Rp 1 juta, dipotong waktu transaksi

Tuan A Berinvestasi pada Obligasi Pemerintah dengan mata uang USD atau dikenal dengan Indon.

Membeli di harga 97 Nominal 100.000 USD.

Pada akhir tahun harganya 96.

Selama 2024 menerima kupon USD 4.000.

Untuk pelaporan hartanya sama dengan sebelumnya, hanya dikalikan kurs 16.144

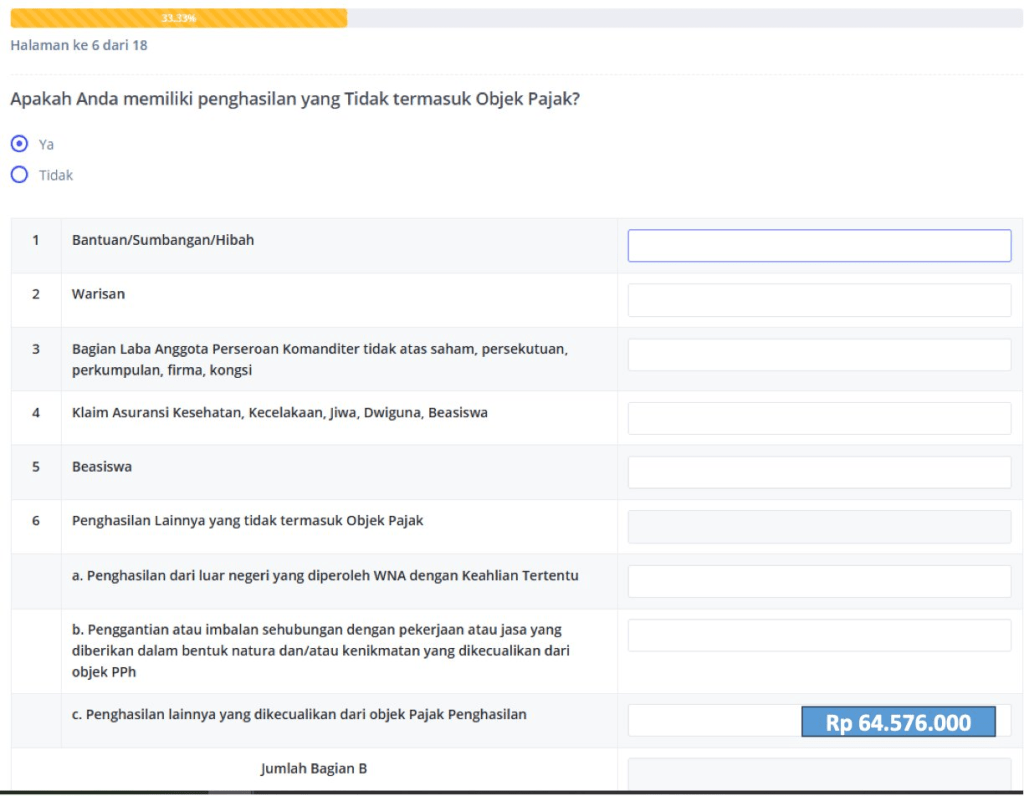

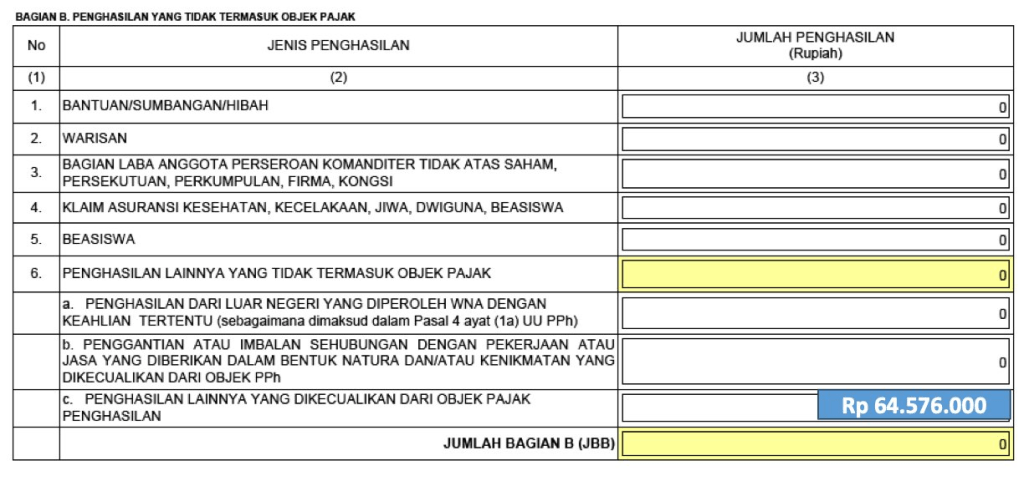

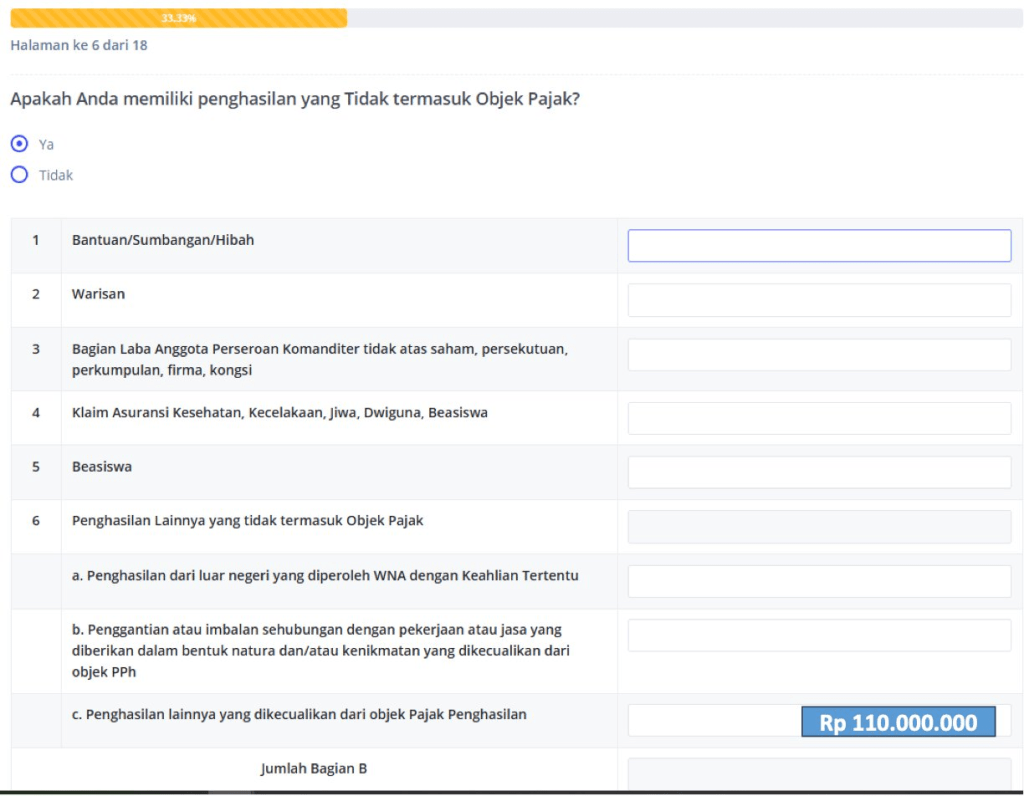

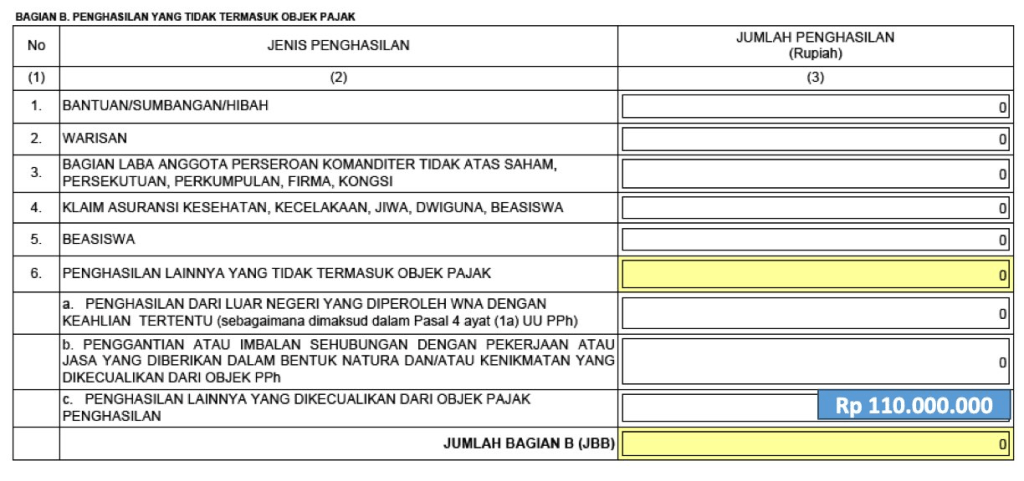

Atas kupon dan Capital gain (Diskonto) Indon, ada Peraturan Pemerintah yang menyatakan bahwa Ditanggung Pemerintah (DTP). Pada prakteknya dokumen DTP tidak diberikan, sehingga diisi pada kolom Penghasilan Bukan Objek Pajak 6C.

USD 4000 x 16.144 = Rp 64.766.000 (Efilling)

Tampilan Penghasilan Bukan Objek Pajak pada Eform sebagai berikut :

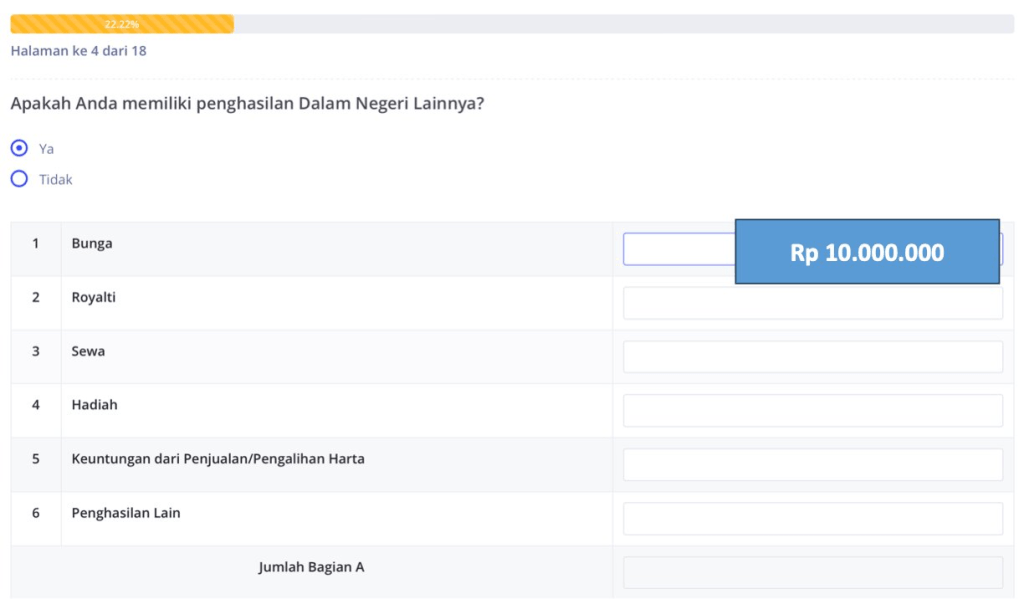

Tuan A berinvestasi pada instrumen hutang melalui aplikasi P2P pada 2024.

Nilai investasi Rp 100 juta.

Mendapat bunga 10% Rp 10 juta.

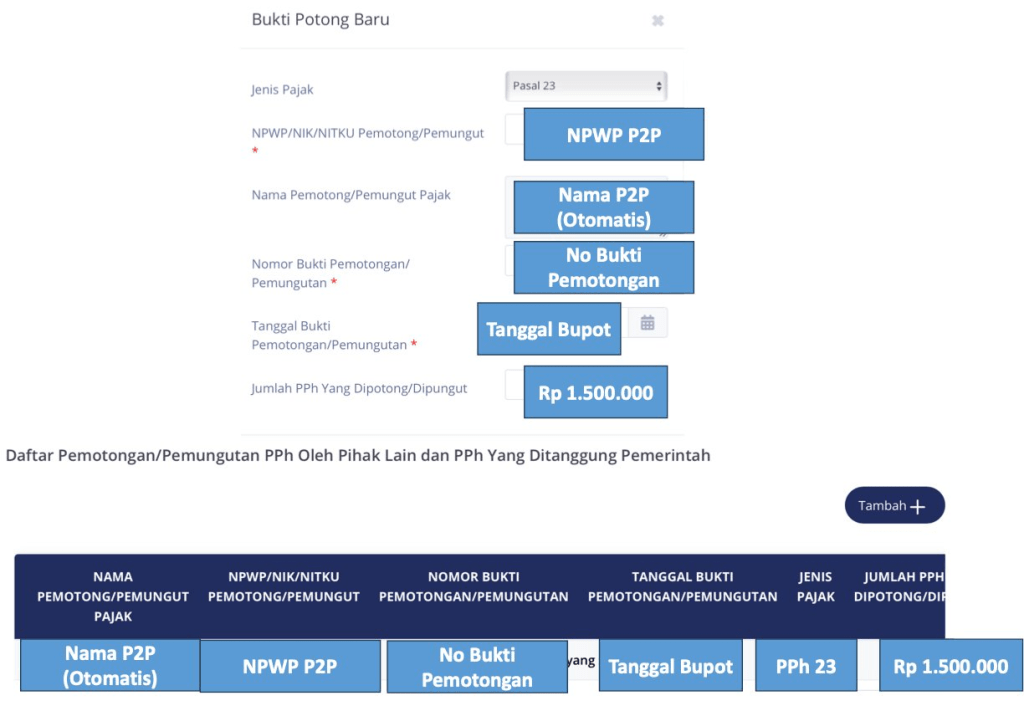

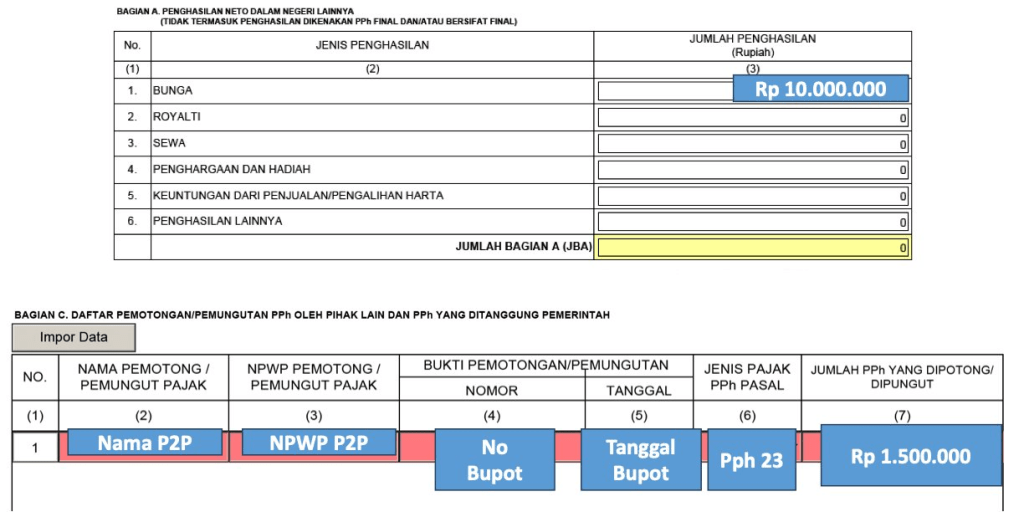

Waktu dibayarkan dipotong 15% Rp 1.5 juta oleh penyelenggara P2P dan diberikan bukti potong pajak.

Pelaporan dalam bentuk Harta :

Atas penghasilan bunga yang diterima diisi di Penghasilan Dalam Negeri Lainnya – Langkah 4 dari 18 dengan Efiling.

Penghasilan bunga ini tidak final, artinya Rp 10 juta ini akan ditambah dengan gaji, komisi, dan sebagainya kemudian baru dihitung pajaknya berapa.

Biasanya setelah dijumlahkan akan Kurang Bayar.

Potongan pajak 15% dari P2P ini berikut informasi bukti potongnya diinput di Langkah 2 dari 18.

Jenis Pph Pasal 23, nilai Rp 1.5 juta yang menjadi kredit pajak. Jika Kurang Bayar Rp 2 juta, maka tinggal bayar selisih Rp 500.000 saja.

Tampilan Eform kurang lebih sama.

Informasi Bukti Potong dan Penghasilan diinput seperti contoh di bawah :

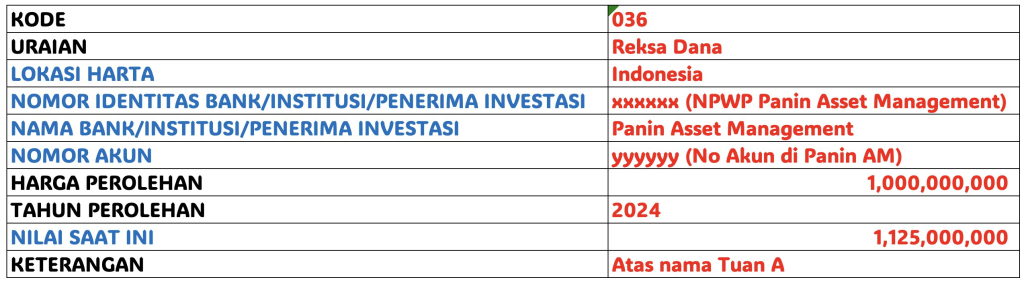

Tuan A berinvestasi di Reksa Dana Panin AM.

Pada akhir 2024, berdasarkan laporan

Modal Investasi Rp 1.000.000.000

Nilai Pasar Rp 1.125.000.000

Selama 2024, menerima Bagi Hasil Rp 80 juta.

Melakukan transaksi jual beli dengan keuntungan total Rp 30 juta.

Pelaporan Harta :

Atas bagi hasil dan capital gain, dilaporkan dalam Penghasilan Bukan Objek Pajak Lainnya 6C sama seperti Indon. Bagi hasil biasanya dari Reksa Dana Terproteksi dan Pendapatan Tetap yang ada fitur bagi hasil. Capital Gain bisa dari transaksi Redemption dan Switching.

Efiling

Tampilan Eform :

Dalam hal ada transaksi kerugian, bisa mengurangi keuntungan. Jika nilai kerugian lebih tinggi, cukup diisi dengan 0 saja. Apabila reksa dana mata uangnya USD, tinggal dikalikan kurs pajak akhir 2024.

Bagian 2 untuk Harta Investasi / Sekuritas sampai disini.

Di bagian 3 nanti akan membahas sisanya, yaitu Derivatif, CV, Firma, Unit Link, Kripto dan sebagainya.

Semoga bermanfaat

Tinggalkan komentar