Dana Anagata Nusantara – Danantara adalah Lembaga Pengelola Investasi atau Sovereign Wealth Fund (SWF) yang dibentuk pada 24 Februari 2025 nanti. Danantara berarti energi atau kekuatan untuk tanah air Indonesia, merupakan konsolidasi kekuatan BUMN.

Apa efek ke Pasar Modal?

Dalam tahap awal, Danantara akan mengambil alih pengelolaan tujuh BUMN utama, yaitu :

– Bank Mandiri

– Bank Rakyat Indonesia

– Bank Negara Indonesia

– Telkom Indonesia

– Pertamina

– PLN

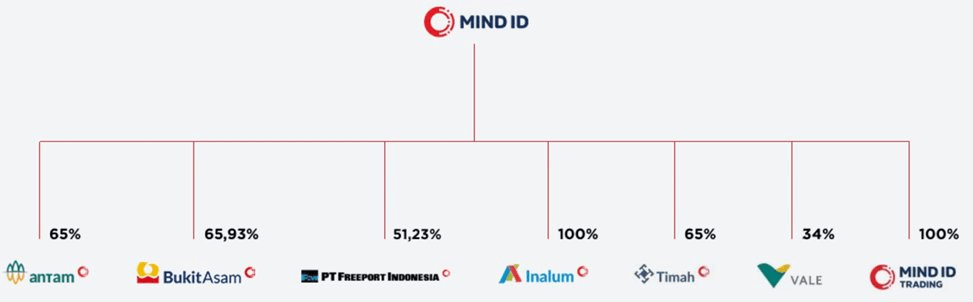

– MIND ID

Ditambah konsolidasi dengan Indonesia Investment Authority (INA)

Mind ID sendiri adalah induk juga dari perusahaan pertambangan yaitu :

– PT Antam – ANTM

– PT Bukit Asam – PTBA

– PT Timah – TINS

– PT. Vale Indonesia – INCO

– PT Freeport Indonesia

– PT Indonesia Asahan Aluminium

– Mind ID Trading

Kalau ditelusuri lagi BBRI merupakan pemilik dari:

– Pegadaian

– PNM

– Danareksa Sekuritas dan Manajer Investasi

Kemudian bersama2-sama dengan BMRI dan BBNI menjadi pemilik dari Bank Syariah Indonesia (BRIS) yang merupakan hasil merger BNI Syariah, BRI Syariah, dan Mandiri Syariah

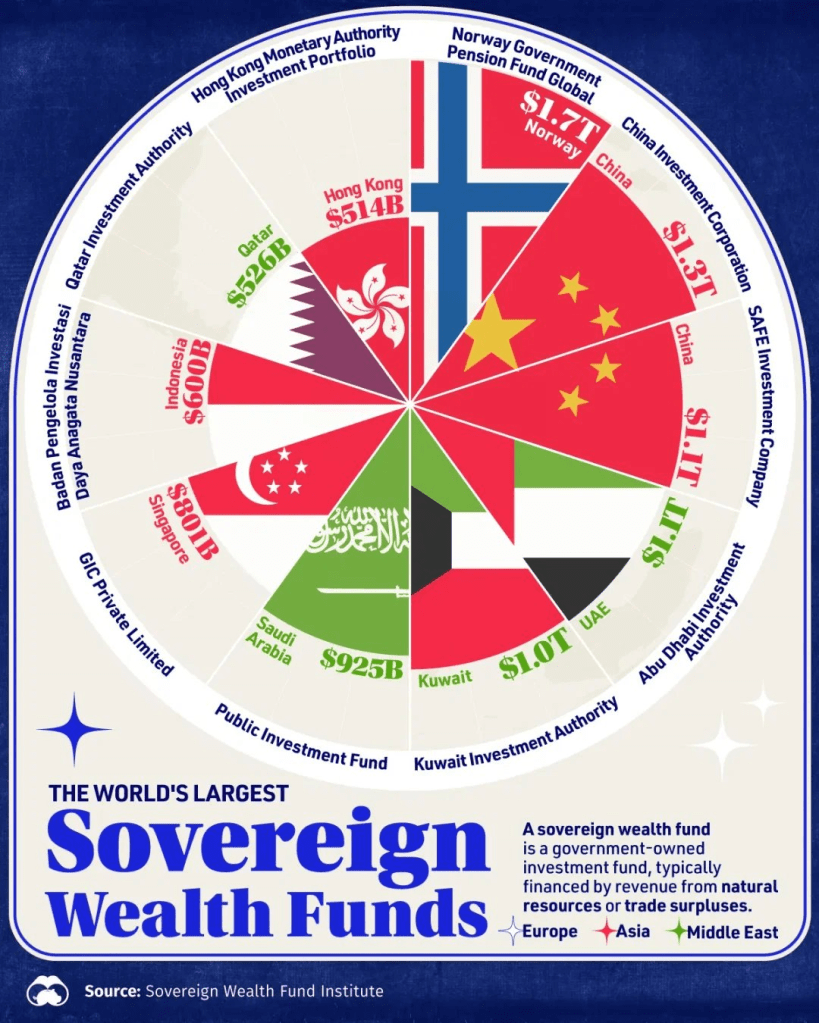

Ini belum termasuk lagi anak2 dari 7 BUMN yang bergabung di tahap awal tersebut ditambah lagi SWF yang sudah ada, INA (Indonesia Investment Authority) memiliki total aset sekitar Rp 9760 T di tahap awal.

Nantinya ditargetkan menjadi Rp 15.122 T setara USD 982 M

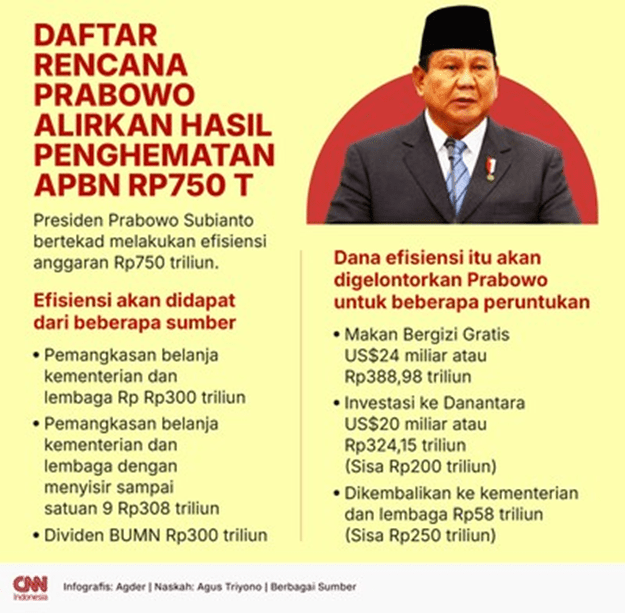

Kemudian berdasarkan pemberitaan CNN, dari target efisiensi APBN Rp 750 T yang terdiri dari 3 tahapan, sebanyak USD 20 Miliar (Rp 324 T) akan disetorkan ke Danantara sebagai tambahan modal investasi.

Seperti apa dampaknya bagi pasar modal ?

Ada 5 Poin :

1. Superholding BUMN bukan merger

Jika Bank Syariah Indonesia yang merupakan merger dari 3 Bank Syariah BUMN yang setelah digabung menjadi 1 unit usaha baru dengan skala yang besar, superholding BUMN ini lebih ke pemegang saham saja bukan unit bisnis baru.

Sebagaimana holding company pada umumnya, karyawan tidak banyak. Contoh seperti Saratoga, berdasarkan laporan keuangan 2023, jumlah karyawan hanya 64 orang dengan total aset Rp 57 Triliun. Sama halnya dengan karyawan Indonesia Investment Authority (INA), 59 orang dengan Rp 160 Triliun.

Namun anak perusahaan yang dimiliki seperti perbankan, jumlah karyawannya sangat banyak. Contoh BBRI memiliki 77 ribu ++, BMRI 38 ribu ++, dan BBNI 27 ribu ++.

2. Fleksibilitas

Sebagai superholding BUMN Danantara akan terima Dividen.

2023 dividen BUMN mencapai Rp 82 Triliun.

2024 kemungkinan sama.

Ditambah dengan alokasi pemerintah hasil efisiensi sebesar Rp 324 Triliun, maka saldo kas bisa mencapai Rp 400 Triliun di 2025 ini. Tentu sebagian dari kas akan disetorkan ke pemerintah sebagai dividen, tapi sebagian lagi bisa diinvestasikan. Sebagai BUMN bisa lebih fleksibel. Proses pengambilan keputusan bisa lebih cepat meskipun tetap profesional, sama seperti perusahaan pada umumnya.

3. Business Judgement Rule (BJR)

Poin baru dalam revisi UU BUMN 2025 memberikan dasar hukum kepada para pejabat untuk “lebih berani” mengambil risiko. Selama ini pemegang saham dari BUMN adalah “Negara” langsung, maka kerugian BUMN berpotensi menjadi “kerugian negara” yang berujung pada tindak pidana. Hal ini menyebabkan pejabat cenderung terlalu konservatif dan tidak berani mengambil risiko serta potensi kriminalisasi.

Dengan BJR, Apabila BUMN mengalami kerugian dan kebijakan diambil secara benar melalui tata kelola yang baik dan tidak terjadi conflict of interest, maka pengambil kebijakan atau direksi BUMN itu tidak dipersalahkan. Meski demikian, Tata Kelola yang baik tetap harus dijalankan.

4. Eksekusi

Dalam World Government Summit di Dubai, Prabowo menyampaikan bahwa Danantara akan berinvestasi pada sumber daya alam dan proyek berkelanjutan yang berdampak tinggi untuk membantu mencapai target pertumbuhan ekonomi 8%.

Pertanyaannya, seberapa cepat eksekusinya?

Ketika dilakukan efisiensi, dimana dari Perjalanan Dinas dan Seremonial misalnya ke Makan Bergizi Gratis, maka terjadi peralihan dari Tiket, Hotel Pesawat, dan Alat Tulis Kantor menjadi beli sembako dan peralatan dapur. Konsumsi tetap ada, hanya berubah wujudnya saja.

Tapi ketika dialihkan ke investasi oleh Danantara, tentu ada aspek kehati-hatian sehingga tidak bisa dilakukan secara serampangan. Belum lagi, tidak semua mitra / tujuan investasi memiliki kelayakan (feasibility) yang baik. Selama masa tunggu ini, ada “konsumsi” yang berhenti.

5. Mitra dengan SWF Lain

Dalam dunia pasar modal global, Sovereign Wealth Fund SWF adalah ikan Paus raksasa. Bank, Sekuritas, dan Asset Management global berlomba-lomba untuk menjadi mitra. Transaksinya begitu besar sehingga menggerakan pasar dan diperhatikan bahkan ditiru.

Dengan Danantara masuk dalam jajaran 10 besar dunia, tentu akan diperlakukan dengan sama. Dan sangat mungkin juga investasi yang dilakukan oleh Danantara juga akan diikuti SWF lain. Contohnya waktu MTEL IPO, terdapat partisipasi dari SWF Indonesia INA, Singapore, dan Abu Dhabi.

Secara langsung, pembentukan Danantara tidak berdampak terhadap naik turunnya IHSG. Ketika sudah berjalan, dampak langsung ke IHSG juga menurut saya masih belum bisa ditentukan. Secara persepsi, ketika Danantara beli bisa menjadi sentimen positif dan sebaliknya ketika jual.

Adanya seruan pindah dana dari Bank BUMN itu menurut saya lebih ke ungkapan pihak-pihak yang tidak puas / oposisi pemerintahan, setiap era selalu ada. Cuma yang under Danantara bukan cuma bank, tapi juga bensin (Pertamina), Listrik (PLN), Telepon dan lainnya, apakah mau pindah semua?

Danantara jika dikelola dengan baik bisa menjadi badan berpengaruh di pasar modal. Bayangkan waktu IHSG sedang koreksi dalam, Danantara buat pengumuman mereka masuk pasar. Belum tentu akan mengangkat, tapi memberikan keyakinan ke pelaku pasar bahwa pemerintah “peduli”.

GOOD DAY

Tinggalkan komentar