Meski pelan, nilai tukar Rupiah mulai menguat terhadap USD.

Per 23 Mei 2025, kurs yang sempat bertahan cukup lama di atas 16.500++ kini sudah turun ke 16.300an. Ada peluang cukup besar Rupiah bisa menguat ke 15.000an dalam beberapa waktu mendatang.

Apa faktor penyebabnya?

Apakah ini karena Bank Indonesia yang baru-baru ini memangkas BI Rate dari 5.75% ke 5.5%

Rasanya tidak. Selama ini BI cukup sering menunda penurunan suku bunga meski inflasi sudah rendah, alasannya cuma 1 karena nilai tukar Rupiah. Baru setelah Rupiah dianggap sudah kuat, BI rate turun.

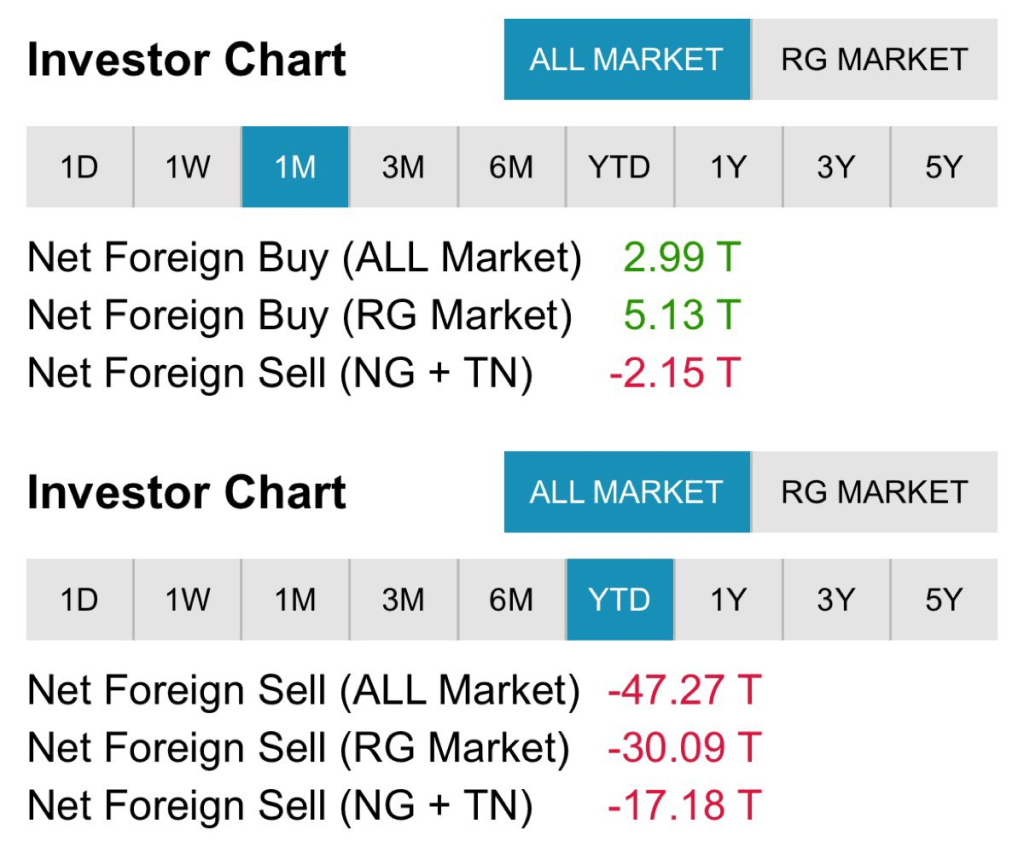

Apakah karena asing mulai net buy di saham?

Per 22 Mei 2025, selama 1 bulan (1M) Asing Net Buy Rp 5.13 T di pasar reguler dan hampir Rp 3 T di all market. Tapi secara Year to date, masih Net Sell Rp 30 T di pasar reguler dan Rp 47 T di All Market. Membantu, tapi tidak banyak.

Musim dividen sudah lewat?

Puncak pembayaran dividen adalah Maret – April, emiten dengan dividen jumbo banyak dibagi pada bulan tersebut seperti BBCA (Maret), BBRI, BMRI, dan BBNI (April). Karena faktor banyaknya libur, kemungkinan pembayaran dividen bisa berlanjut ke Mei-Juni.

Pembayaran dividen jumbo ini menurut saya memang membuat kebutuhan mata uang asing tinggi. 4 saham di atas, kepemilikan asingnya di sekitar 30an%. Masih ada lagi seperti TLKM dan lainnya, tapi dividen tidak sebesar perbankan. Kebutuhan USD berkurang, tapi bukan penyebab Rupiah menguat

Menurut saya, penyebabnya lebih ke faktor eksternal yaitu dari Amerika Serikat itu sendiri.

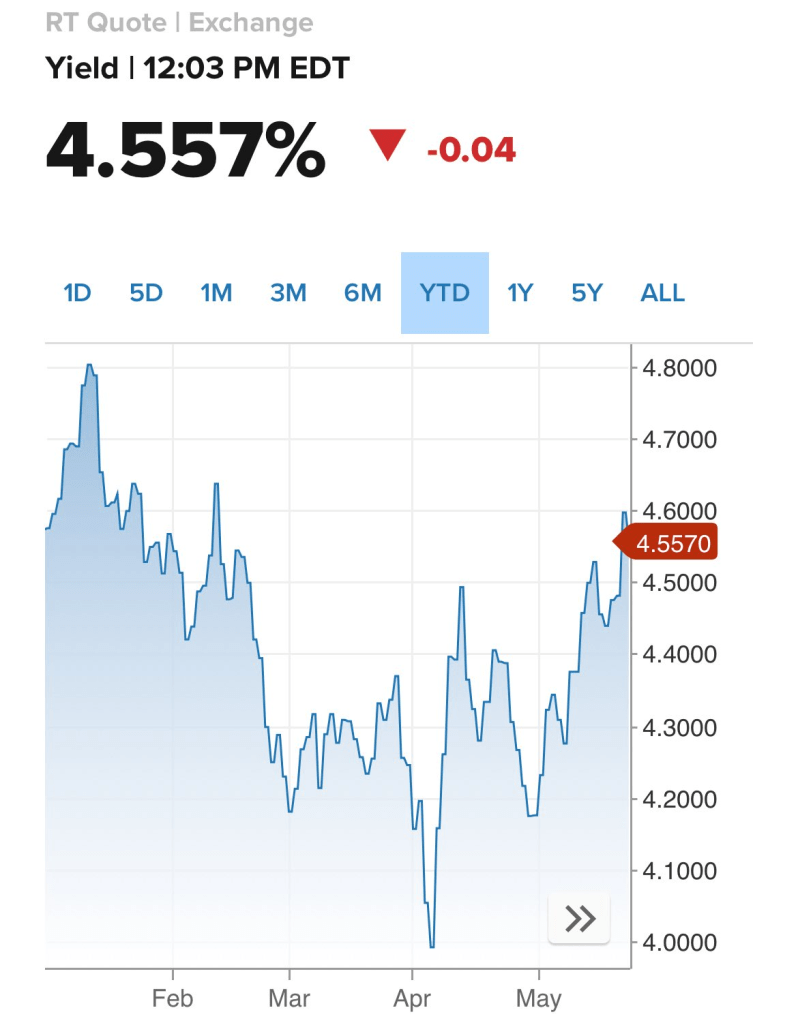

Belakangan banyak yang membahas lonjakan Yield obligasi 🇺🇸.

Per 22 Mei 2025, Yield 10 tahun 🇺🇸 di 4.5%, yang 30 tahun malah sudah 5%++.

Terakhir kali waktu Yield 10 tahun 🇺🇸 mencapai 4.5%, Trump mengumumkan penundaan 90 hari atas tarif yang dikenakan negara mitra dagang dan mengakui bahwa pasar obligasi agak tidak terkendali. Tidak lama setelah itu Yield kembali turun dan belakangan mendadak naik tinggi lagi.

Apakah karena pengaruh rating downgrade dari Moody?

Menurut saya tidak, sebagaimana pernah saya bahas sebelumnya, rating dan Yield 🇺🇸 tidak ada kaitan langsung. Lagipula, S&P dan Fitch sebelumnya sudah melakukan downgrade ke setara AA+

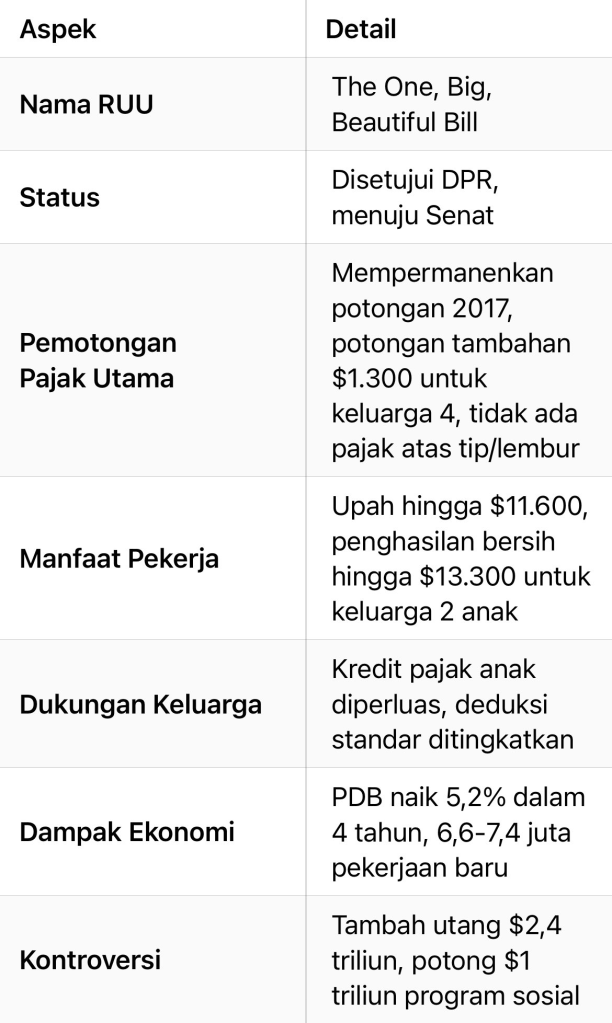

Penyebab kenaikan Yield ini, menurut saya lebih karena antisipasi UU tentang pajak yang baru-baru ini disahkan dengan selisih sangat tipis.

Trump menamakan The One, Big, Beautiful Bill – entah ini nama asli atau belum ada nama resmi saja

Mengapa UU ini membuat pasar obligasi jatuh?

Inti dari UU ini adalah memberikan potongan pajak dengan persentase tertentu sesuai besaran penghasilan. Berkurangnya penghasilan pemerintah dari pajak, menurut Grok akan meningkatkan hutang USD 2.4 Triliun (Rp 39 kuadriliun), Sementara efisiensi anggaran dari medicaid (semacam BPJS Kesehatan) cuma berkurang USD 1 Triliun. Hutang pemerintah 🇺🇸 saat ini sekitar USD 36 T, penambahan hutang baru ini akan membuat disiplin fiskal APBN 🇺🇸 makin dipertanyakan.

Hal inilah yang memicu harga obligasi 🇺🇸 jatuh (Yield naik) dan selanjutnya berdampak pada pelemahan kurs USD itu sendiri. Kurs Rupiah yang ketinggalan penguatannya waktu bulan April – Mei ini, berpeluang mengejar ketinggalannya di Juni dan semester 2 nanti.

Bukan tidak mungkin bisa kembali ke kisaran nilai tukar Rp / USD ke 15rb-an lagi

Tapi pemerintah 🇮🇩 tetap perlu menjaga disiplin fiskal dan merealisasikan program untuk menjaga kepercayaan investor dan masyarakat, soal kurs itu kombinasi internal – eksternal.

Have a nice day

Tinggalkan komentar