Dalam Talkshow IDX – Shariah Investment Week ada pertanyaan seperti ini :

“Kinerja 5 tahun IHSG +44%, LQ-45 hanya 4%,

mengapa tidak dibuat ETF IHSG saja?”

Seandainya pertanyaan tersebut ditujukan ke saya,

maka saya akan menjawab sebagai berikut

Apakah karena kendala fee yang kecil?

Karena berdasarkan literatur buku investasi dan praktek pengelolaan investasi di luar negeri, ETF dikelola secara pasif sehingga fee pengelolaan harus kecil. Ada dugaan karena fee kecil, Manajer Investasi tidak mau mengerjakan.

Kalau dibilang tidak ada reksa dana / ETF IHSG karena soal Fee, terus terang saya tidak setuju. Sebab kendala utamanya bukan fee, tapi lebih kepada peraturan dan environment investasi Indonesia. Hal ini berdasarkan pengalaman saya bekerja langsung di perusahaan Manajer Investasi.

Untuk membuat produk investasi yang meniru IHSG, seperti Index Fund S&P 500 di Amerika Serikat, ada 2 jenis produk yang dimungkinkan

– Reksa Dana Indeks

– Exchange Traded Fund / ETF

Sejujurnya bisnis model ETF agak kurang jalan di Indonesia, yang lebih jalan reksa dana indeks.

Untuk membuat produk reksa dana indeks, mengacu ke POJK Reksa Dana Terproteksi, Reksa Dana dengan Penjaminan, dan Reksa Dana Indeks adalah Peraturan Otoritas Jasa Keuangan (POJK) Nomor 48/POJK.04/2015.

Ada 3 poin penting dalam aturan ini :

– 80%

– 80-120%

– Tracking Error

80%

Anggota Per 19 Juni 2025, ada 960 saham di IDX. Baik sebagai reksa dana indeks ataupun ETF, wajib untuk memiliki 80% anggotanya. Artinya dari 960 saham, minimal harus punya 80% x 960 = 768 saham !!!.

Ada yang tahu kode saham sampai 768 ??😏

Bisa ingat LQ-45 saja saya ragu.

80 – 120%

Bobot Setiap saham memiliki bobot dalam IHSG. Perhitungannya menggunakan Free Float Adjusted Market Caps. Hanya saham milik masyarakat umum saja (free float) yang dihitung dan dibatasi maksimal bobotnya yaitu 9% per saham. Disesuaikan tiap 6 bulan dan kalau ada IPO.

Informasi mengenai bobot saham dalam indeks bisa diolah dengan data di website IDX. Misalkan BBCA bobotnya 9%, jika reksa dana IHSG memasukkan BBCA, bobotnya wajib berkisar antara 7.2% – 10.8%. Lebih besar / kecil dari bobot tersebut akan berakibat pada pelanggaran peraturan OJK.

Tracking Error

Sederhananya adalah selisih kinerja Reksa Dana Indeks dengan Indeks Acuan. Dalam Peraturan OJK mewajibkan bahwa Manajer Investasi harus menetapkan angka Tracking Error, tapi besaran angka ini tidak diatur. Boleh 2%, 3%, 4%, dalam harian, bulanan atau tahunan, bebas.

Apabila Manajer Investasi menetapkan misalkan 3%, dan kinerja reksa dana secara riil tracking error-nya lebih dari 3%, maka perlu ada evaluasi kebijakan dan strategi investasi. Tapi karena tidak diatur spesifik dalam POJK, tidak sampai memicu Bank Kustodian kirim surat ke OJK.

Nah kalau diterapkan di pasar modal Indonesia, tantangan terbesar nomor 1 adalah membeli minimal 768 saham dalam IHSG. Dengan menggunakan data IDX periode 2 – 19 Juni 2025 dibantu AI, ada 138 saham yang rata-rata transaksi hariannya kurang dari 10 lot, artinya dari 960 sisa 822.

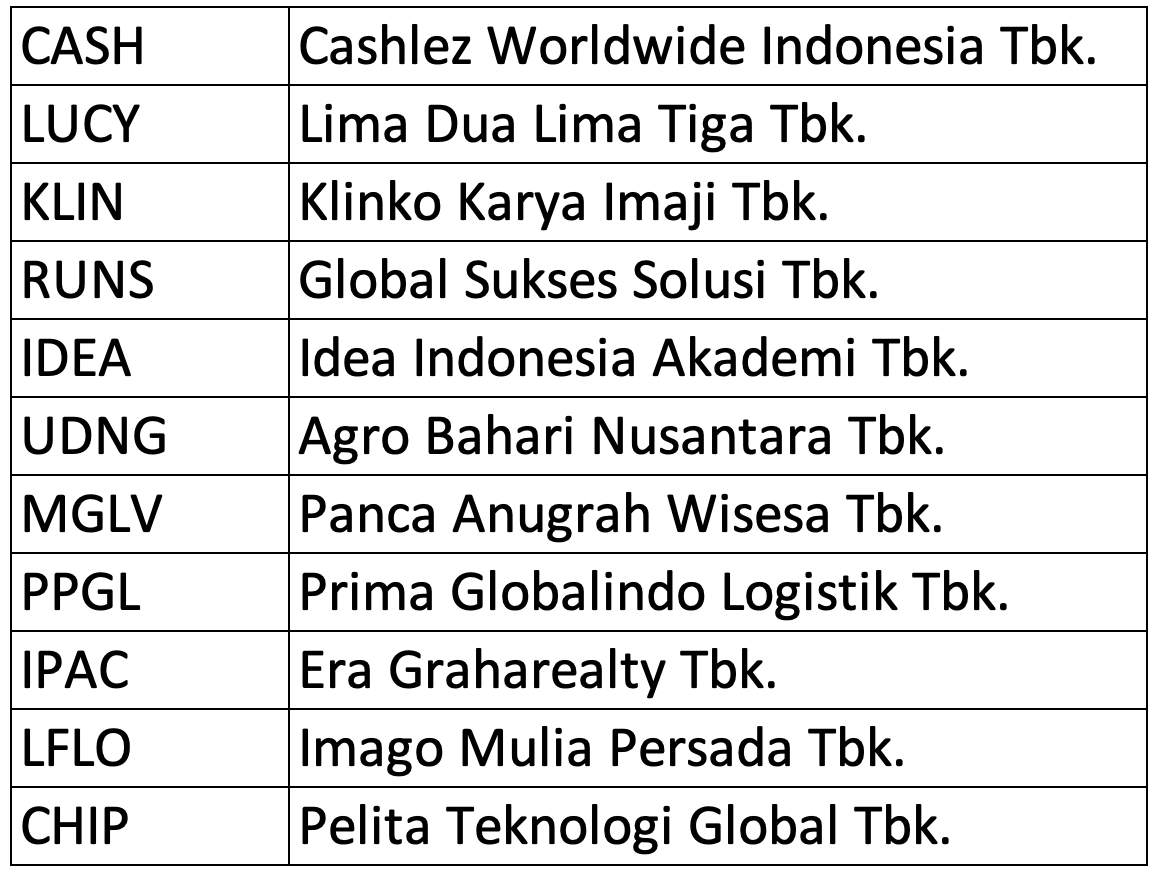

Dari 822 saham, terdapat saham yang berdasarkan data IDX, 42 yang tidak memiliki bobot dalam IHSG. Mau harganya naik / turun, tidak berpengaruh ke IHSG.

Berikut beberapa contohnya :

Kurang jelas juga pertimbangan IDX apa. Dengan demikian sisa 780, masih di atas limit 768 saham.

Tapi masa kan reksa dana beli saham, yang rata-rata transaksi hariannya cuma 10 lot. Bagaimana kalau ada nasabah yang subscribe / redeem? Begitu kita naikkan rata-rata transaksi harian jadi 1000 lot, saham yang investible tinggal 681. Bahkan minimal 80% anggota sudah kurang

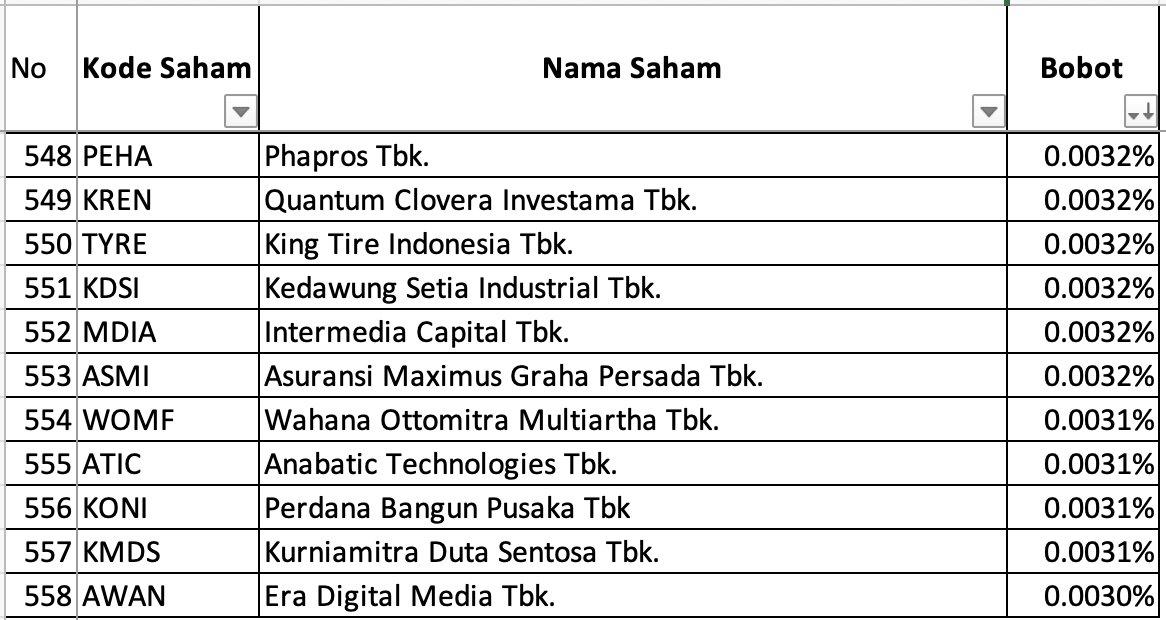

Katakanlah jika reksa dana IHSG tetap dibentuk dan asumsi likuiditas akan ada dengan sendirinya. Manajer Investasi membeli 768 saham dengan bobot sesuai IHSG, berapa jumlah lot yang dibeli? Misalkan untuk 10 besar berdasarkan bobot dalam IHSG per 19 Juni sebagai berikut :

Kalau BBCA 8.5784% jika reksa dana mengelola Rp 100 M setara dengan Rp 8.578.400.000. Dengan harga saat ini 8775, supaya sama harus membeli 977.593 lembar. Tapi karena 1 lot = 100, maka dibulatkan menjadi 977.600 lembar atau 9.776 lot. Demikian juga BBRI, BMRI, dan seterusnya

Kalau top 10 sih gampang, begitu sudah ratusan, sulit.. Contoh WOMF di 554 bobot 0.0031%, maka dengan Rp 100 M setara Rp 3.1 juta. Harga saat ini 342, setara 9150 lembar pembulatan menjadi 92 lot, makin ke bawah akan makin kecil lagi satuan pembelian, bisa-bisa kurang dari 1 lot.

Itupun dengan asumsi kelola dana Rp 100 M, jika kurang, maka akan semakin sulit untuk memenuhi ketentuan minimal 80% anggota sesuai POJK. Sekalipun bisa, saya tidak yakin saham-saham tersebut bisa diperjualbelikan dengan volume yang cukup. Banyak juga saham dengan notasi khusus.

Untuk itu, upaya bursa untuk membuat Indeks dengan anggota yang lebih sedikit seperti LQ-45, IDX-30, IDX-80, belakangan juga ada versi Growth, Value, Dividend dan sebagainya menurut saya sudah tepat. SP500 juga itu sebetulnya setara LQ-45, sebab saham di US sekitar 2000an

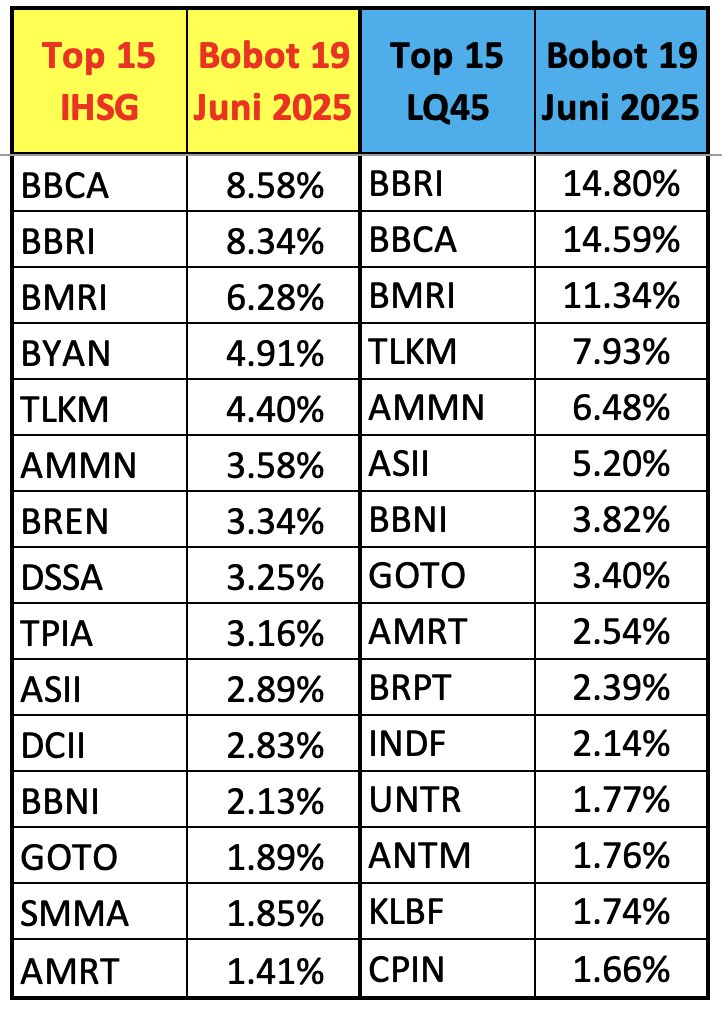

Lalu mengapa kinerja LQ-45 kalah dengan IHSG, berikut gambaran top 15 berdasarkan posisi 19 Juni 2025.

IHSG tidak ada seleksi valuasi, sehingga mau PER 1x atau 100x tetap masuk, sementara LQ-45 ada seleksi valuasi sehingga saham rugi tidak masuk dan terkonsentrasi pada perbankan.

Waktu perbankan bagus, maka LQ-45 cenderung akan > IHSG, sebaliknya ketika sedang turun, maka LQ-45 kalah dari IHSG. Saham konglomerasi yang naik juga berkontribusi terhadap selisih ini. Mengalahkan IHSG memang sulit, semoga kinerja reksa dana bisa lebih baik ke depannya.

HAVE A GOOD DAY

Tinggalkan komentar