IPO saham semester 2-2025 ini ramai dengan bidang usaha baru di IDX.

Ada MERI yang bergerak di bidang training, ada juga COIN yang bidang kripto.

Kalau di MERI saya pelajari net profit marginnya, untuk COIN saya cermati Aset Tak Berwujudnya.

BUKAN REKOMENDASI BUY SELL HOLD

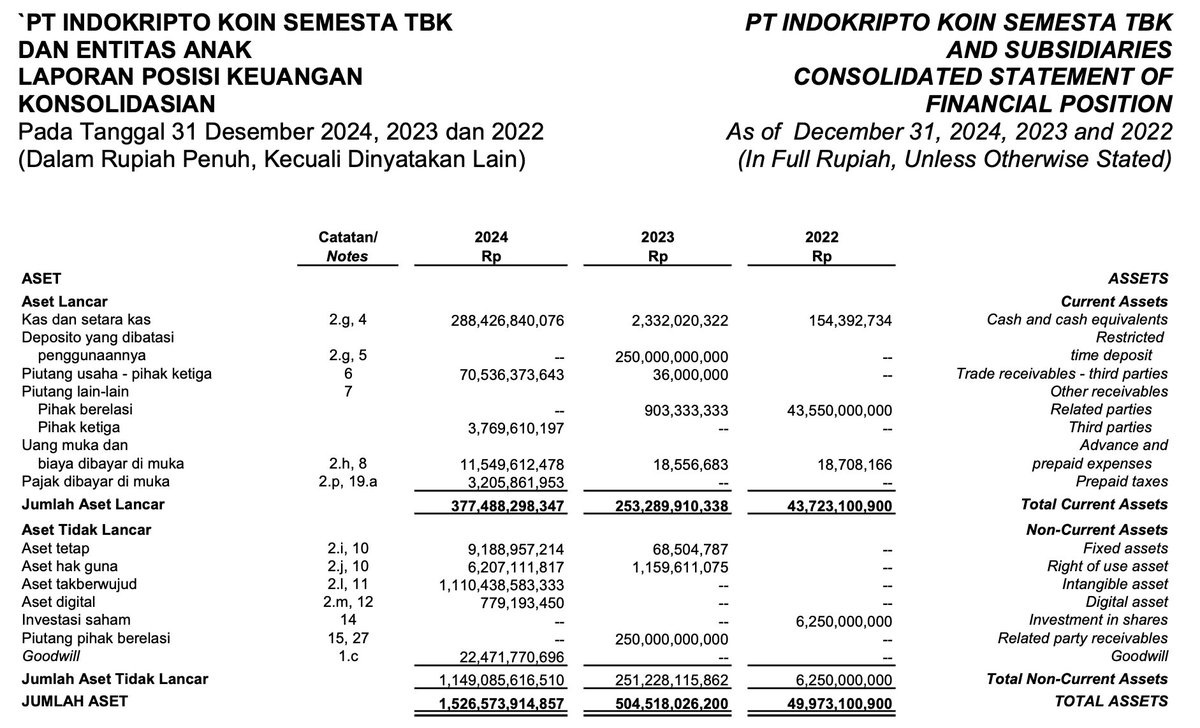

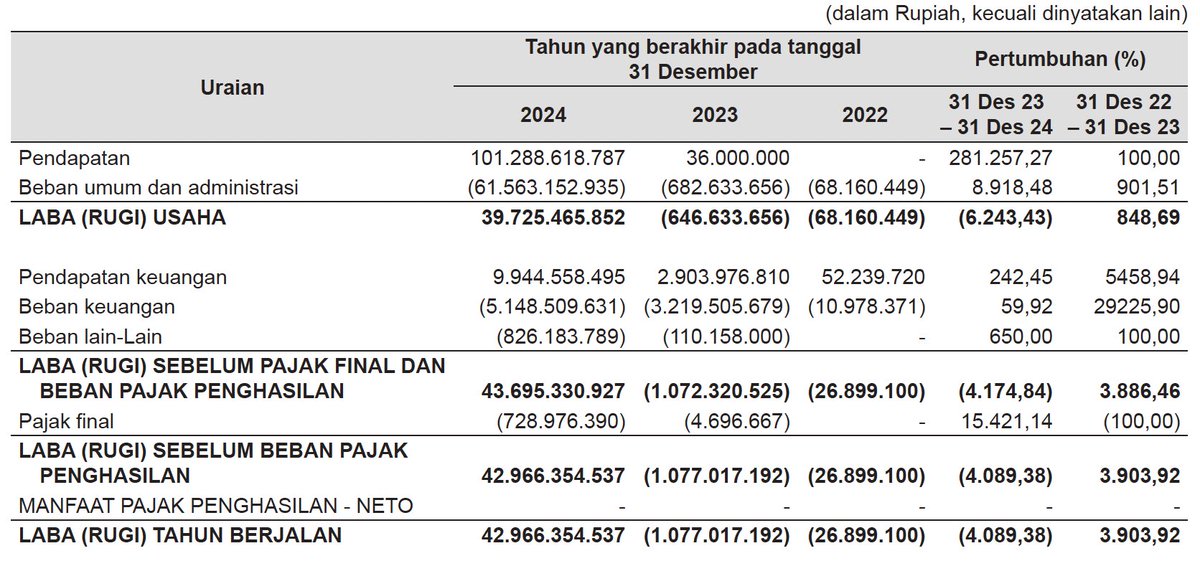

Total aset 2022 sekitar Rp 50 M, naik Rp 504 M di 2023. Mayoritas pinjaman bank dan pinjaman dari pemegang saham (piutang berelasi) yang ditempatkan di deposito. Pinjaman berelasi ini kemudian dilunasi di 2024. Pada 2024, naik jadi Rp 1.5 Triliun dengan Rp 1.1 Triliun Aset Tak Berwujud.

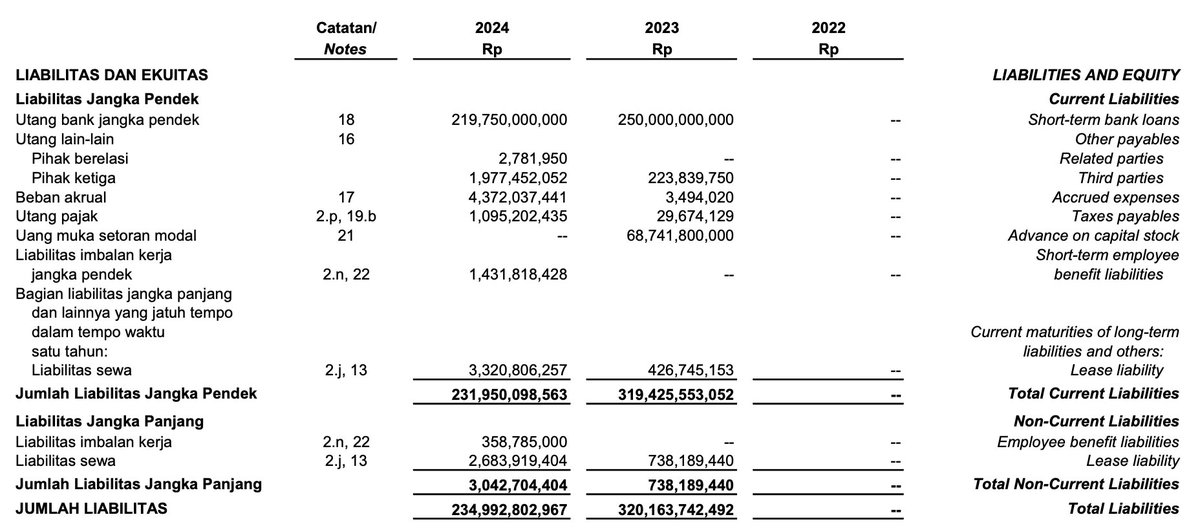

Pada bagian Liabilitas, terlihat pinjaman bank pada 2023 masih berlanjut pada 2024, meski jumlahnya lebih kecil. Ada juga uang muka setoran modal, tapi penambahan modal baru terjadi di 2024.

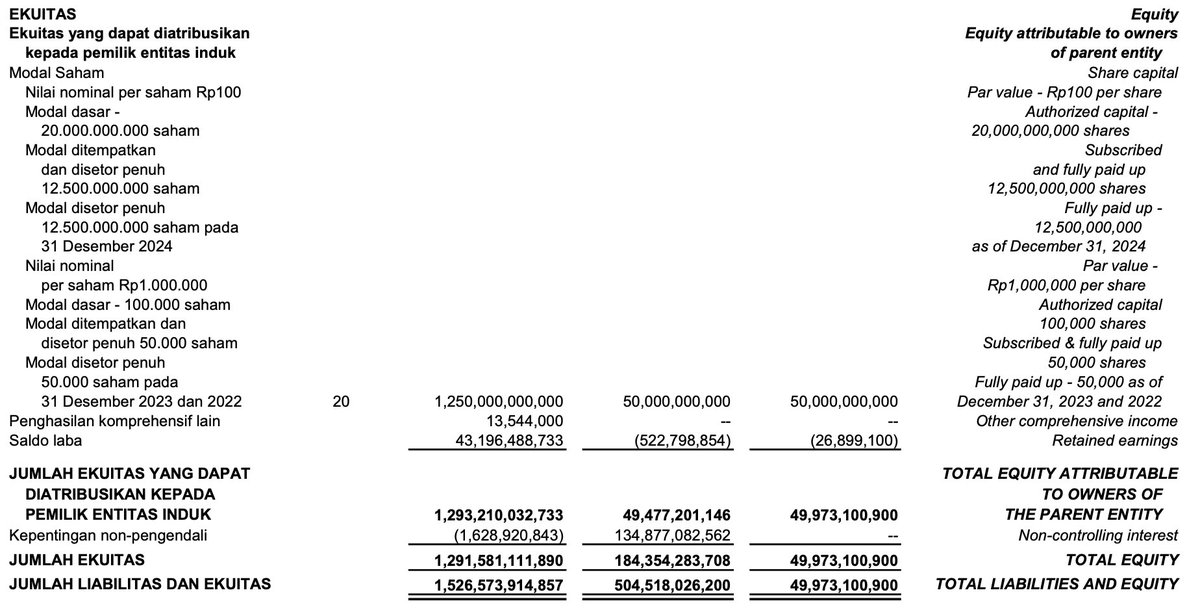

Pada bagian Ekuitas, terlihat modal disetor Rp 50 M pada 2022 dan 2023, baru naik menjadi Rp 1.25 Triliun di 2024. Bisa disimpulkan ada penambahan modal baru Rp 1.2 T di 2024.

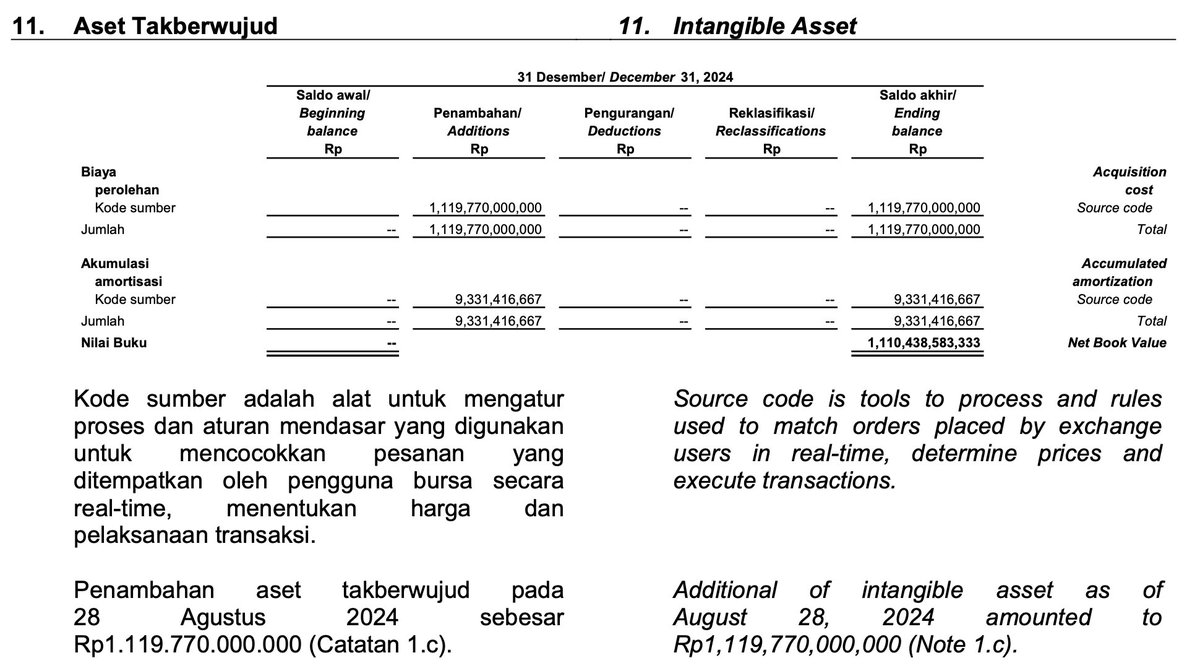

Jika aset, liability, dan ekuitas dihubungkan, bisa disimpulkan perusahaan waktu menambah modal Rp 1.2 T di 2024, sebagian besar dari uang tersebut digunakan untuk “membeli” Aset Tak Berwujud Rp 1.19 T pada tahun yang sama. Aset tak berwujud ini berbentuk Source Code.

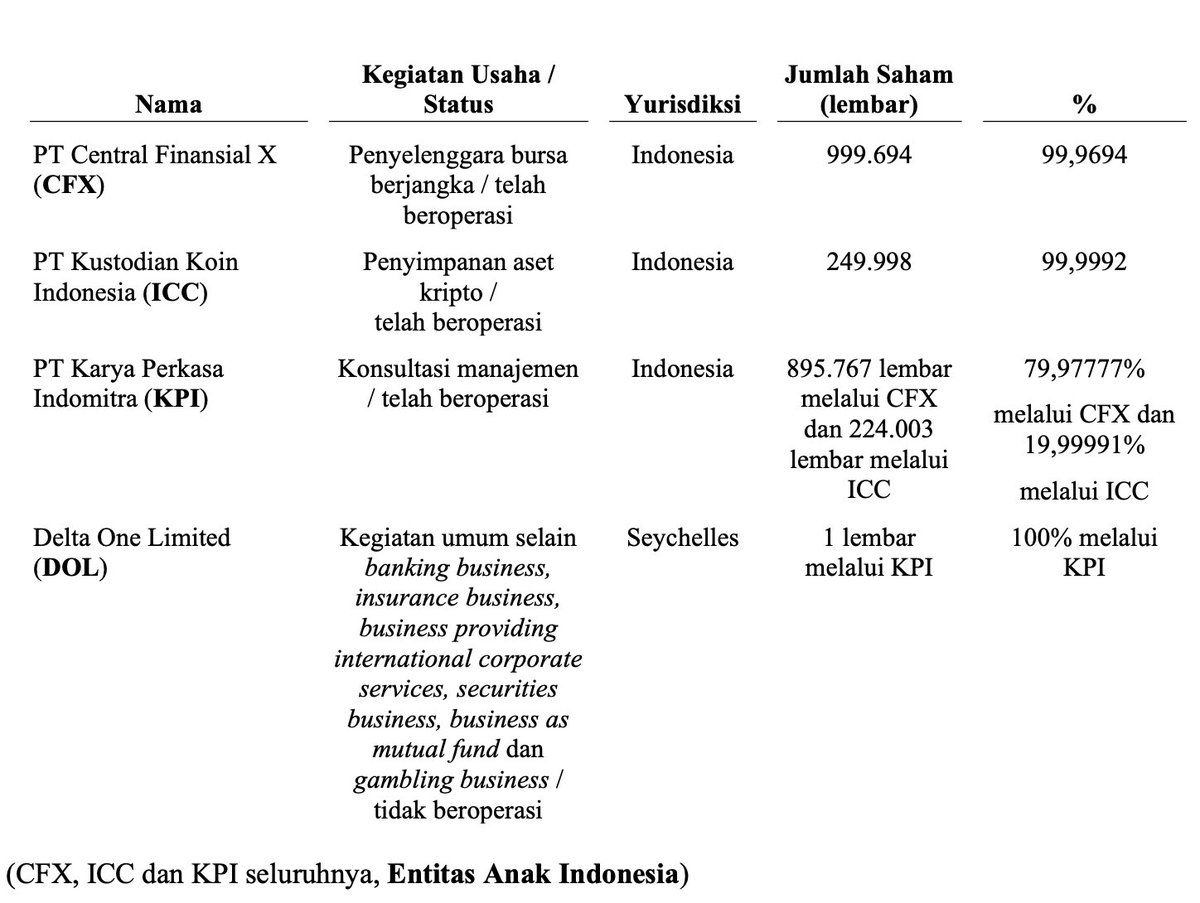

Pembelian saham ini melalui akusisi anak perusahaan Delta One Limited (DOL) yang yurisdiksinya di Seychelles dan berdiri di 2024. Berdasarkan dokumen prospektus, Hak Cipta atas Source Code juga terdaftar atas nama DOL di Direktorat Jenderal Kekayaan Intelektual (DJKI) Indonesia.

Nilainya Source Code ini mirip-mirip dengan sistem Coretax perpajakan yang dikembangkan dengan nilai sekitar Rp 1.2 Triliun.

Apa yang terjadi ketika suatu perusahaan memiliki aset tak berwujud?

Sama seperti halnya aset tetap, gedung, bangunan, komputer dan sebagainya yang di depresiasi, maka atas aset tak berwujud dilakukan amortisasi. Depresiasi dan amortisasi dicatat sebagai non cash expenses.

Contoh misalkan perusahaan beli mobil Rp 500 juta depresiasi 5 tahun, dengan metode garis lurus, depresiasi per tahun adalah Rp 100 juta. Angka ini akan menjadi pengurang dalam laporan keuangan perusahaan. Ketentuan mengenai depresiasi ini selain mengacu ke PSAK, juga perpajakan.

Bagaimana dengan Aset tak berwujud COIN bernilai hampir Rp 1.2 T ini?

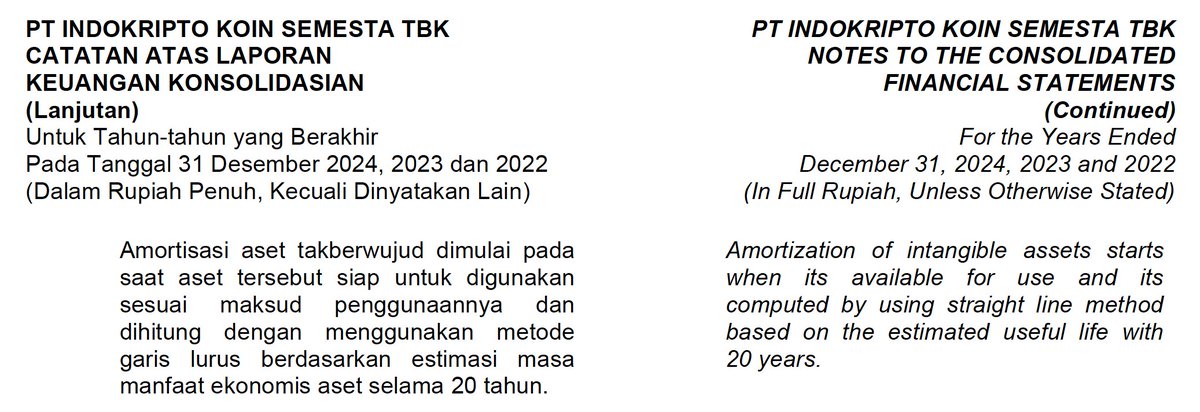

Sesuai dengan dokumen prospektus, akan diamortisasi selama 20 tahun dengan metode garis lurus. Rp 1.2 T / 20 tahun = Rp 60 M per tahun. Angka ini akan menjadi “expense” selama 20 tahun ke depan.

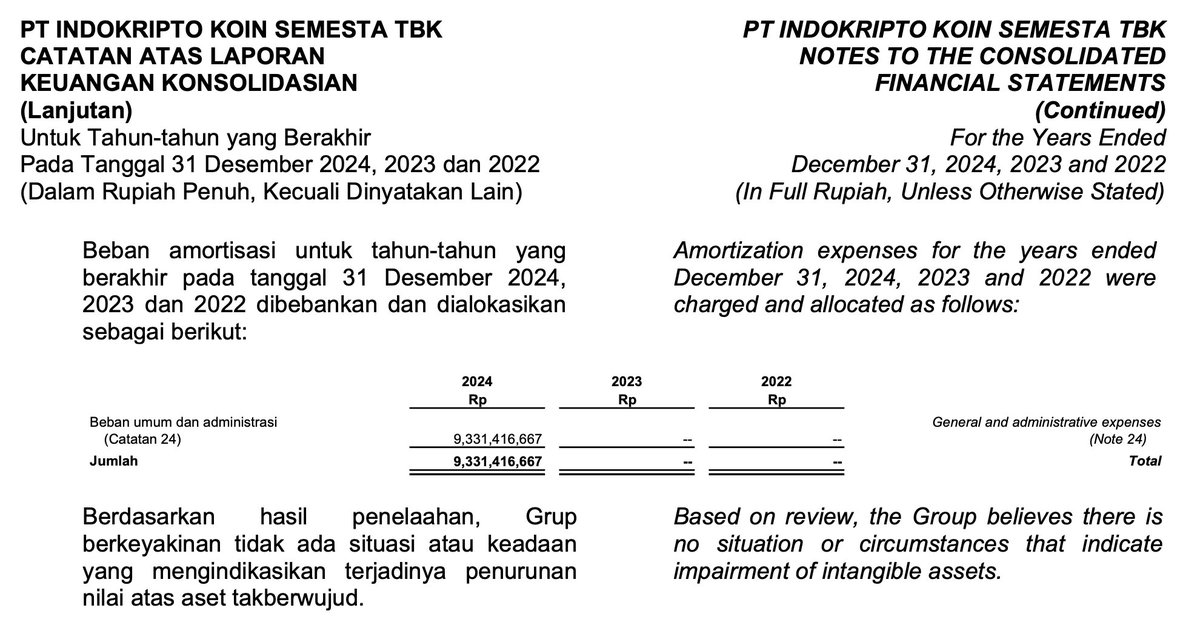

Pada 2024, nilai amortisasi ini baru Rp 9.3 M-an, mungkin karena belum beroperasi penuh. Tapi untuk 2025 dan seterusnya, biaya ini akan muncul penuh Rp 60 M. Untuk itu, perlu disesuaikan dalam membuat proyeksi untung rugi perusahaan.

Biaya amortisasi ini masuk dalam beban umum dan administrasi. Dengan asumsi pada 2024 baru Rp 9.3 M, kemudian menjadi 60 M di 2025, biaya lain asumsi sama, maka Beban Umum dan Administrasi akan bertambah Rp 50.7 M di 2025 menjadi Rp 118.5 M di 2025.

Mengenai apakah Pendapatan juga akan bertambah? terus terang saya kurang begitu mengerti konsep Kripto. Ada yang menganalogikan COIN itu sama dengan Bursa Efek Indonesia (IDX) dan KSEI. IDX pemegang sahamnya adalah sekuritas2 atau disebut Anggota Bursa, tapi tidak ada dividen.

Kalau IDX versi Kripto ini pemegang sahamnya saya lihat bukan Pedagang Fisik Aset Kripto (PFAK), istilah untuk sekuritas di Kripto. IDX punya kewenangan untuk meminta semua sekuritas mengikuti regulasi yang dia tetapkan, makanya disebut Self Regulatory Organization (SRO).

Pertanyaannya apakah COIN punya kewenangan yang sama? ataukah para PFAK memiliki pilihan selain menggunakan jasa ini? Seandainya bisa membuat aturan, tapi bukan pemerintah atau lembaga yang mendapat izin dari OJK untuk bisa menjadi SRO, terus terang agak lain juga

Anyhow, pembahasan kali ini bukan rekomendasi untuk mengikuti dan membeli COIN saat IPO dan juga BUKAN pertimbangan BUY, SELL, HOLD di pasar sekunder. Tujuannya lebih ke memahami perlakuan akuntansi untuk Aset Tak Berwujud di laporan keuangan.

Have a nice day

Tinggalkan komentar