Trump kembali membuat sensasi. Kali ini dia mau suku bunga The Fed turun ke 1% dan menyatakan ketidakpuasannya atas kinerja Jerome Powell (Gubernur Bank Sentral 🇺🇸).

Mengapa dia mau suku bunga turun?

Apa yang terjadi jika suku bunga Fed turun dari 4.25 – 4.5% ke 1%?

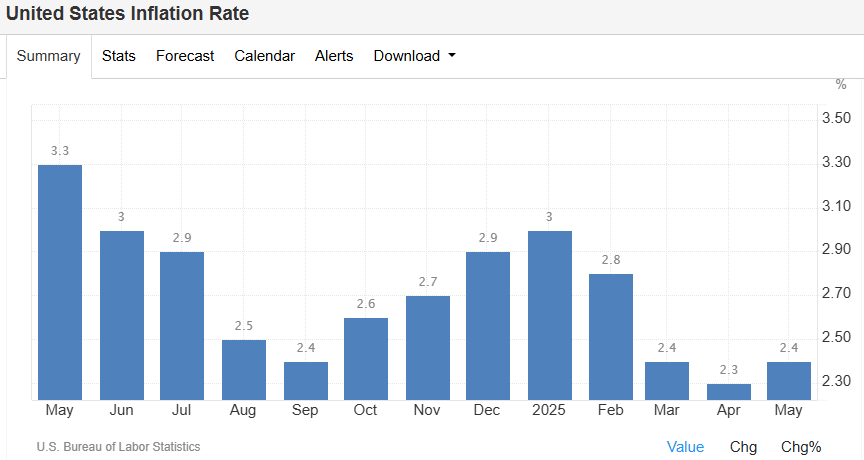

Secara teori, penetapan suku bunga didasarkan pada inflasi Sejak Trump menjabat Januari 2025, inflasi sudah berangsur-angsur turun. Dengan alasan tarif dagang bakal membuat inflasi meningkat, Bank Sentral berkali-kali menunda penurunan dan lebih memilih wait and see.

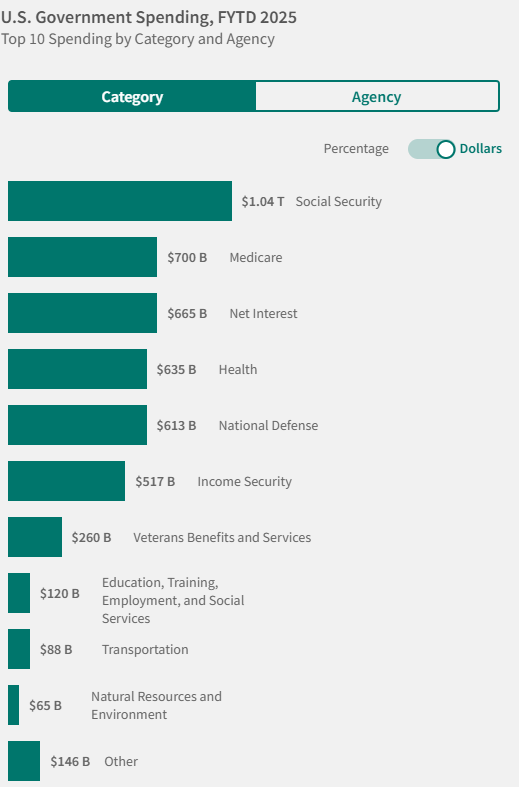

Hal ini membuat Trump tidak senang. Pertimbangan lain, dengan utang yang mencapai USD 36 Triliun (Rp 583.200 kuadriliun), akibatnya untuk bayar bunga hutangnya saja (net interest) sudah USD 665 miliar (Rp 10.773 Triliun). Pengeluaran bunga per Mei 2025 terbesar ke tiga APBN USA.

Seiring dengan Big Beautiful Bill – semacam UU Omnibus law bidang pajak dan cipta kerja, yang kemungkinan besar akan disahkan, jumlah hutang 🇺🇸 diperkirakan akan bertambah lagi sekitar USD 3.3 Triliun. Hal ini juga yang menjadi sumber utama perselisihan Trump dengan Elon Musk.

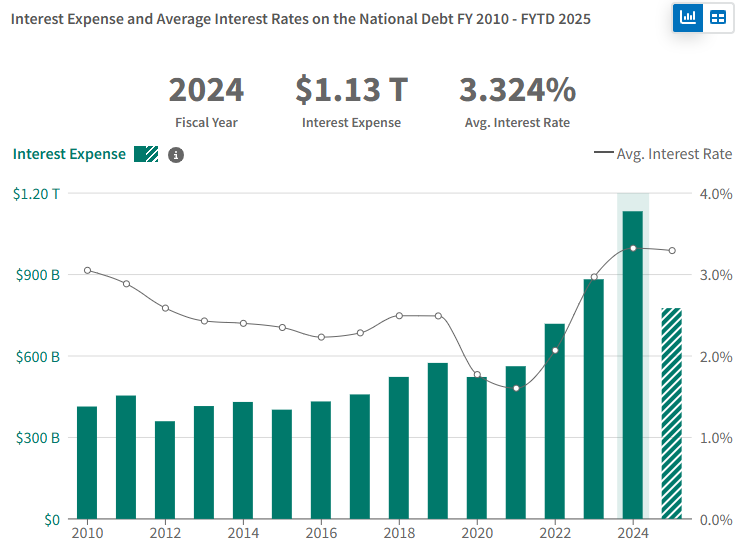

Dengan nilai utang yang meningkat, suku bunga yang tinggi menjadi masalah besar Per 2024, pemerintah US membayar USD 1.13 Triliun hanya untuk bunga utang saja. Besaran bunga yang ditanggung setara 3.324%. Angka ini merupakan yang tertinggi sejak 2010.

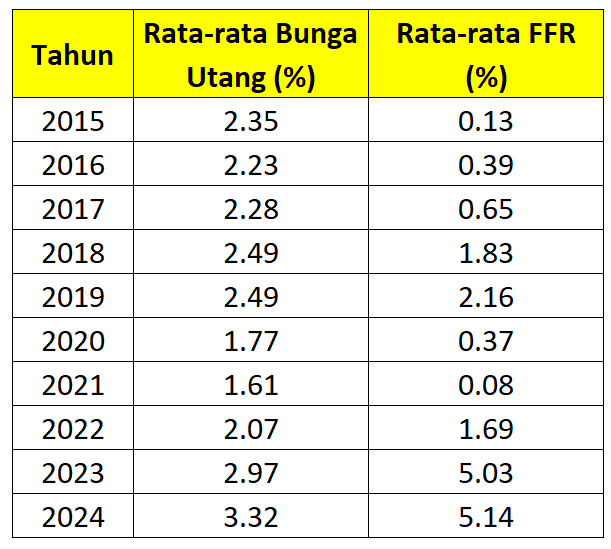

Selama suku bunga belum turun, maka bunga hutang akan cukup tinggi. Dengan menggunakan rata-rata Fed Fund Rate (FFR) tahunan selama 2015-2024 vs Rata-rata bunga utang yang dibayar pemerintah USA sebagai berikut :

FFR pernah di bawah 1% disebabkan karena pemulihan krisis ekonomi 2008 yang menyebabkan suku bunga 0-0.25% cukup lama, kemudian sekali lagi karena pandemi 2020-2021. Dari 2015-2019 sebelum pandemi, rasio bunga utang US terhadap total utangnya stabil di 2.2 – 2.5%.

Memang obligasi pemerintah US yang ditawarkan pada periode tersebut juga berkisar di 2%an. Baru ketika ada pandemi, suku bunga kembali turun dan bunga yang dibayarkan turun di bawah 2%. Setelah lockdown perlahan dibuka, kembali di atas 2% lagi pada 2022 hingga pertengahan 2023.

Pada akhir 2023 hingga 2025, akibat inflasi yang tidak terkendali, suku bunga mengalami kenaikan dan rasio bunga hutang menembus 3%. Jadi dalam kondisi normal, rata-rata bunga hutang USA seharusnya di 2.2 – 2.5%. Untuk bisa ke level tersebut, secara historis FFR maks 2%an.

Jadi sebetulnya tidak perlu FFR turun dari 4.25 – 4.5% ke 1%,tapi ke 2 – 2.25% saja rasanya bunga yang harus dibayarkan oleh pemerintah 🇺🇸 sudah kembali ke level yang “normal”. Dengan asumsi tiap kali turun 0.25%, dari 4.25 – 4.5% ke 2 – 2.25% perlu 9x turun.

Per tahun, hanya ada 10x rapat. Yang 2025 cuma tinggal 4x, itupun belum tentu pada rapat 29-30 Juli ini akan diturunkan. Jadi logikanya sampai 9x itu butuh setidaknya paling cepat 2 tahun dan bisa sampai 3 tahun.

Dengan asumsi suku bunga turun, secara historis harga obligasi akan meningkat. Hal ini bisa menjadi pertimbangan untuk masuk ke reksa dana pendapatan tetap. Tapi jika penurunan suku bunga tertunda, inflasi kembali naik, atau harganya naik terlalu cepat, ada potensi koreksi juga.

Untuk saham, penurunan suku bunga menjadi sentimen positif, tapi sentimen saham amat banyak. Penurunan suku bunga saja cukup sulit membuat harga saham naik, diperlukan juga perbaikan kinerja perusahaan atau pertumbuhan ekonomi yang lebih tinggi dari sebelumnya.

Have a nice day

Tinggalkan komentar