Chandra Asri Tbk atau TPIA, pada laporan keuangan Semester 1-2025 mencetak laba bersih Rp 20.6 T, membalikkan situasi rugi 3 tahun berturut-turut dari 2022-2024.

Keuntungan ini disebabkan transaksi akuisisi dengan negative goodwill, apa maksudnya?

BUKAN REKOMENDASI BUY SELL HOLD

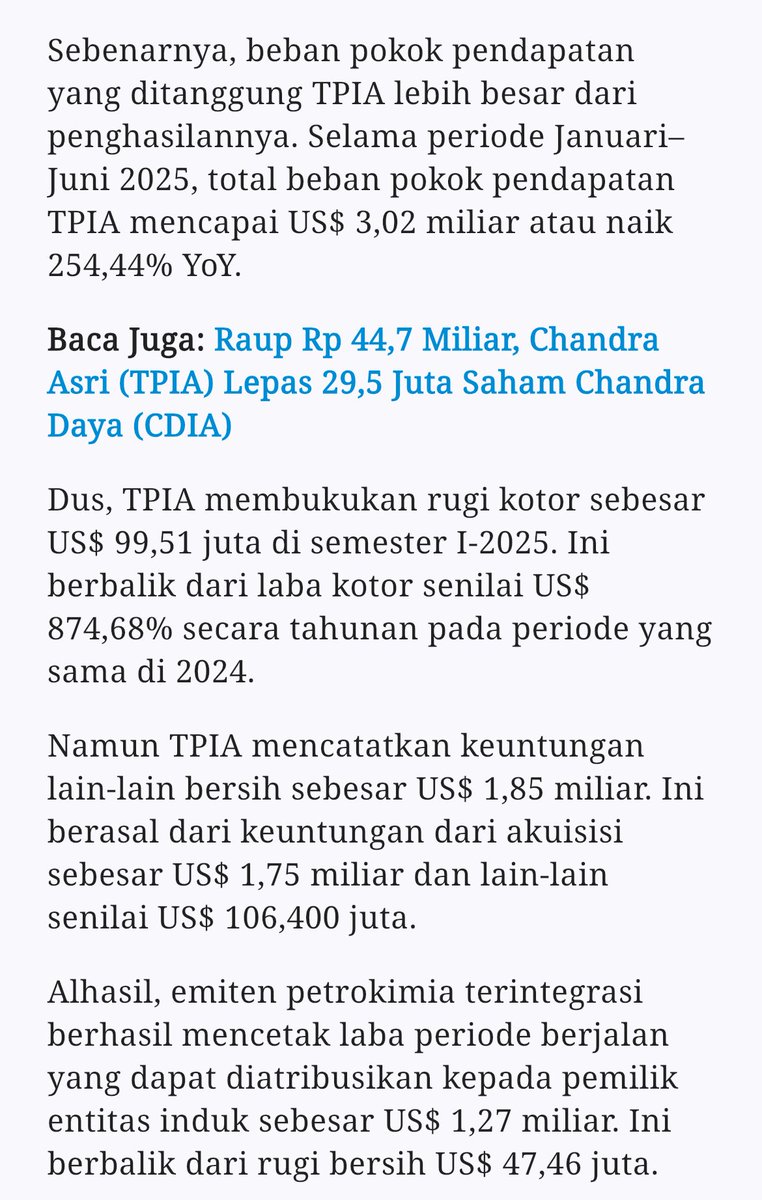

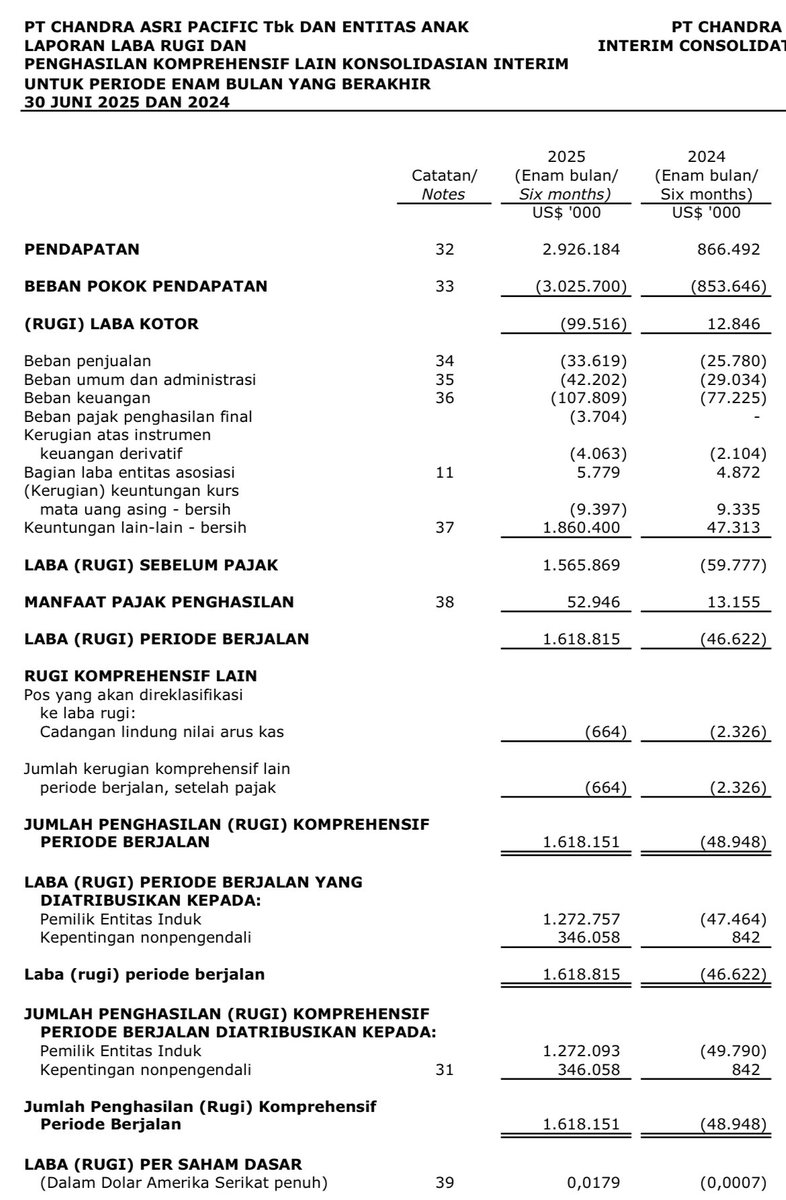

Laporan keuangan TPIA dalam mata uang USD, makanya dalam pemberitaan Kontan disebut laba USD 1.27 Miliar. Secara operasional, sebetulnya masih rugi. Namun bottom line bisa untung karena adanya transaksi akuisisi dengan keuntungan USD 1.8 Miliar

Goodwill adalah akun Aset Tak Berwujud dalam Balance Sheet, yang mencatat selisih dari harga akuisisi terhadap nilai aset bersih perusahaan yang dibelinya. Contoh nilai perusahaan 100, dibeli 150, maka ada goodwill 50. Waktu Goto akuisisi Tokopedia ada Goodwill Rp 78.7 Trilliun.

Dalam dunia bisnis, Goodwill amat umum. Sebab nilai perusahaan bukan hanya aset perusahaan dikurangi hutang saja. Ada merk, pelanggan, kinerja historis, sistem, karyawan, dan sebagainya yang ikut pindah ke pemilik baru dan itu bernilai. Besarannya tercermin dalam nilai Goodwill di neraca. Kalau nilai perusahaan 100 dibeli 150, ada Goodwill 50.

Bagaimana kalau ternyata dibeli dengan harga lebih murah, katakan 80?

Secara akuntansi (mohon koreksi kalau salah) disebut dengan Negative Goodwill

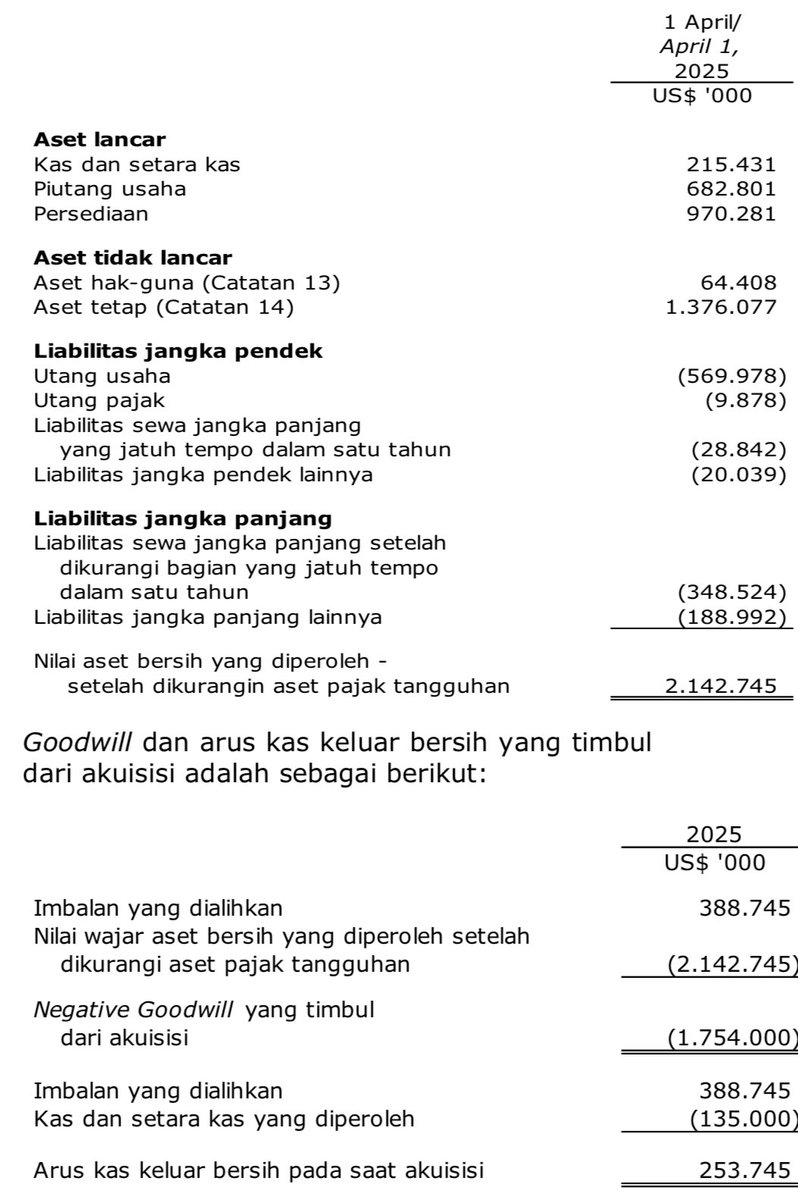

Ini yang terjadi dalam akuisisi TPIA. April 2025, TPIA yang membentuk Joint Venture bersama dengan Glencore, perusahaan pertambangan dan perdagangan komoditas yang listed di London dan Afrika Selatan, mengakuisi Aster Chemical & Energy – ACE, yang merupakan pabrik kilang minyak dan kimia di 🇸🇬 senilai USD 388.7 juta. Sesuai dengan informasi dalam laporan keuangan, nilai aset bersih perusahaan USD 2.14 Miliar. Akibatnya ada keuntungan (negative goodwill) senilai USD 1.75 Miliar. Dengan kurs 16.220, setara Rp 28.4 Triliun

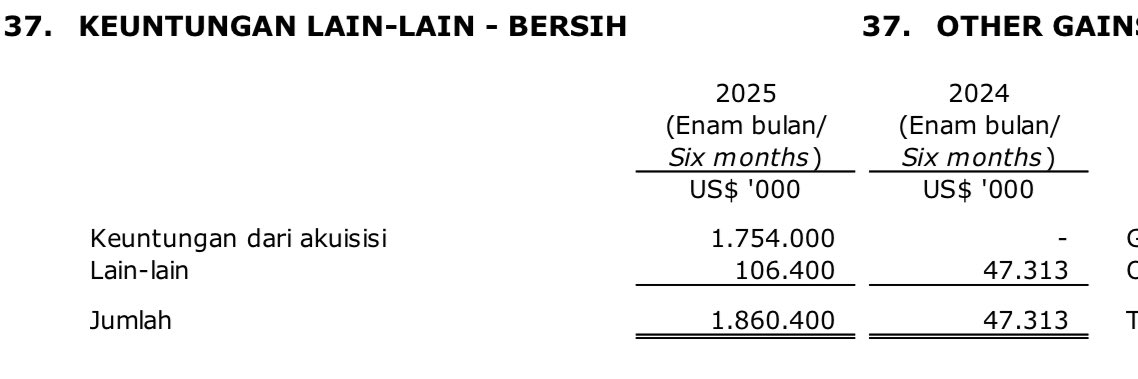

Secara akuntansi, Negative Goodwill ini masuk dalam akun dengan Keuntungan Lain-Lain. Ditambahkan USD 106,4 juta dollar, total Keuntungan Lain-Lain adalah USD 1.860.400.000 setara Rp 30.1 Triliun.

Masuknya angka Keuntungan Lain-Lain USD 1.86 Miliar dalam laporan keuangan menyebabkan, Laba Sebelum Pajak menjadi USD 1.56 Miliar. Artinya jika tidak ada akuisisi ini, sebetulnya laba sebelum pajak akan jadi sekitar minus USD 300 juta setara Rp 4.8 Triliun.

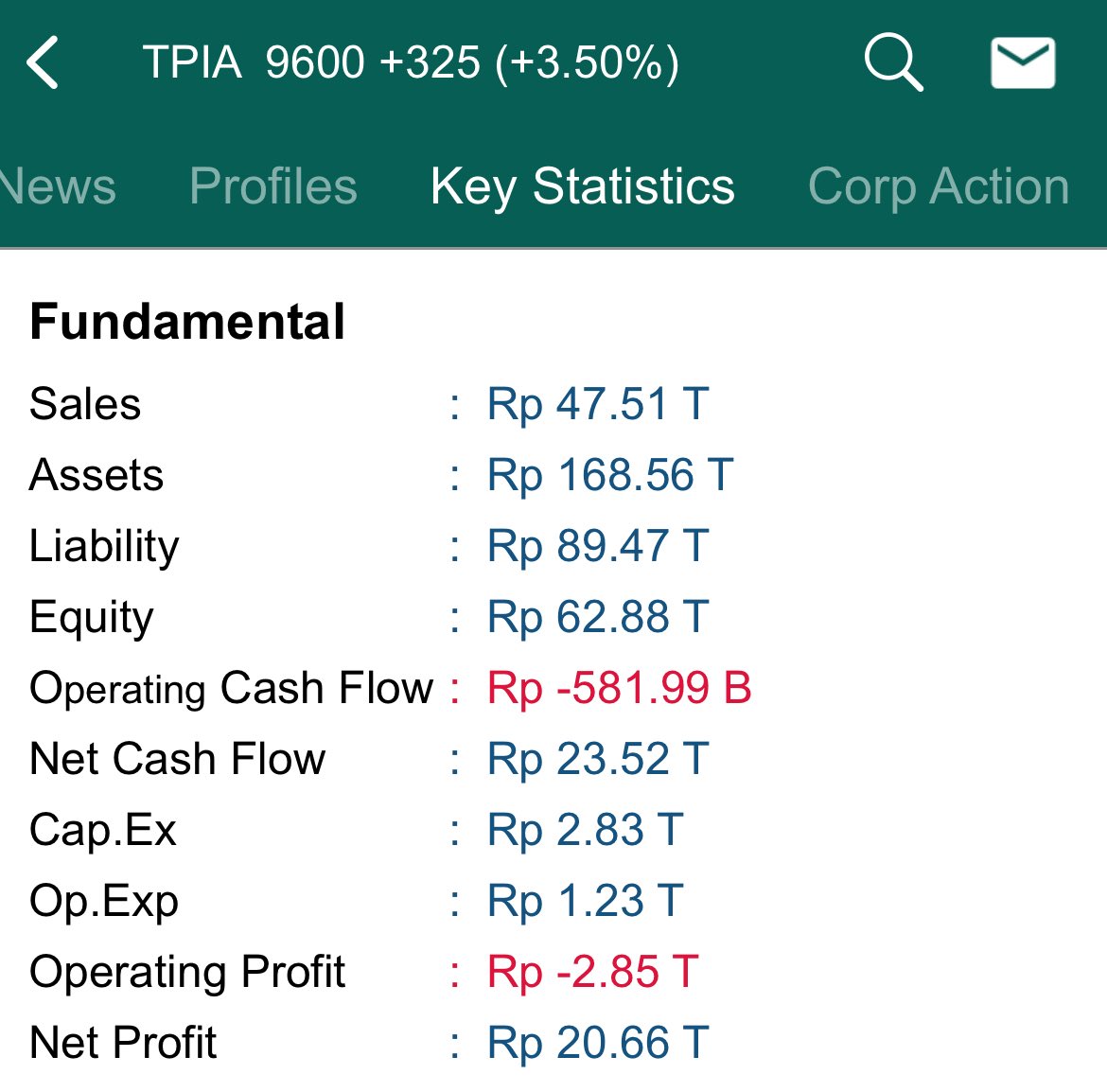

Keuntungan setelah pajak setelah akuisisi adalah USD 1.6 Miliar atau sekitar Rp 20.6 Triliun dalam tampilan RTI berikut :

Terlihat juga operating profit rugi Rp 2.85 Triliun.

Akuisisi perusahaan dengan lebih rendah dari Nilai Aset Bersih menurut saya relatif jarang terjadi. Kecuali terpaksa karena regulasi, butuh uang banget, ada kesepakatan lain, atau hal signifikan lainnya, rasanya kecil kemungkinan ada yang mau jual perusahaan setara 0.2 book value.

Sebagai investor, perlu diperhatikan bahwa keuntungan lain-lain bersifat insidental. Artinya hanya terjadi sekali saja, belum tentu akan terulang lagi. Untuk itu, perlu sangat hati-hati dalam membuat asumsi kinerja masa depan ataupun evaluasi fundamental perusahaan.

Demikian semoga membantu anda memahami Negative Goodwill dalam laporan keuangan perusahaan.

Semoga hari anda menyenangkan

Tinggalkan komentar