Pada masa pandemi 2020-2022 yang lalu, pertama kali diperkenalkan istilah “Burden Sharing” oleh pemerintahan Jokowi. Kini di era Prabowo, untuk program Koperasi Merah Putih dan Perumahan Rakyat, istilah “Burden Sharing” kembali muncul.

Apa beda keduanya? Apa pula dampaknya?

Pada era Jokowi, lockdown pandemi memukul hampir semua sektor ekonomi. Pendapatan pajak anjlok karena aktivitas ekonomi turun drastis akibat lockdown. Pengeluaran melonjak tinggi untuk biaya vaksin, masker, karantina, dan berbagai subsidi. Dalam situasi ini, untuk menutup defisit besar pemerintah harus menerbitkan obligasi, tapi masalahnya pasar belum tentu mampu menyerap. Atau bisa saja minta imbal hasil / yield yang tinggi sekali, sehingga akan menjadi beban besar untuk tahun mendatang.

Solusinya berbagi beban (Burden Sharing) dengan Bank Indonesia (BI)

Pemerintah terbitkan obligasi, BI yang beli pada imbal hasil yang di bawah rata-rata pasar. Karena BI bisa cetak uang, nominal tidak jadi soal.

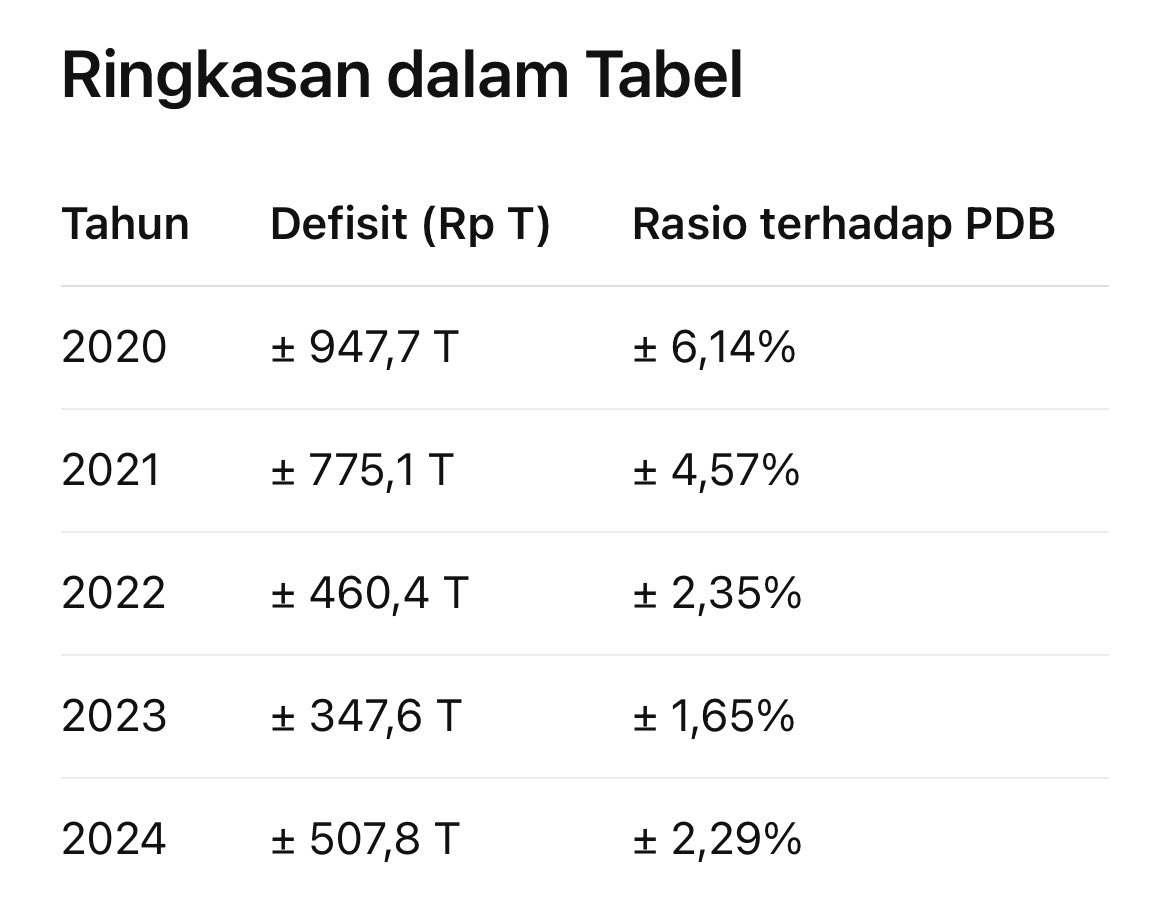

2020 Rp 473 T, 2021 Rp 225 T, dan 2022 Rp 224 T, total ~ Rp 900 T

Untuk yang awam soal bank sentral, BI dianggap cetak uang jika beli obligasi pemerintah di pasar primer alias IPO atau saat lelang. Sementara kalau beli di pasar sekunder, alias beli dari bank, asuransi, dana pensiun, reksa dana, institusi asing, adalah operasi pasar biasa. Dalam Burden Sharing 2020-2022, BI langsung beli di pasar primer dengan suku bunga rendah sesuai kesepakatan dengan pemerintah dan berhasil membantu negara menghemat Rp 30 Triliun.

Apakah praktek cetak uang seperti ini tidak membuat nilai uang menurun?

Saat pandemi, praktek di atas dilakukan banyak negara sehingga dianggap normal. 🇮🇩 termasuk salah satu yang paling cepat pulih, defisit APBN terus mengecil dan berhasil di bawah 3% sejak 2022.

Era Prabowo tidak ada krisis pandemi seperti 2020-2022 lalu, tapi demi mendukung program Koperasi Merah Putih dan Perumahan Rakyat. Karena tidak ada UU yang baru, maka sesuai dengan ketentuan, maka BI tidak bisa beli dari pasar primer. Kalau tidak beli dari pasar primer, maka BI TIDAK Cetak Uang, ini perbedaan pertama.

Darimana uangnya? BI sudah memiliki dana likuiditas sendiri, ibarat membongkar tabungan yang sudah ada. Karena tidak cetak uang, tidak ada dampak ke inflasi sangat minimal.

Perbedaan kedua, Burden Sharing Jokowi jadi Bantuan Langsung Tunai, masker, vaksin, APD yang jadi barang dan “habis dikonsumsi”. Burden Sharing ala Prabowo dilakukan dengan cara pemberian kredit kepada Koperasi Merah Putih dan Perumahan Rakyat, namanya kredit, harus dikembalikan.

Nah bagaimana pemerintah menyalurkan kredit ke koperasi? Tidak ada kementerian dan dinas yang punya kemampuan untuk menilai kapasitas bayar, menyalurkan kredit, menagih, dan eksekusi jaminan, untuk itu dilakukan via perbankan.

Caranya pemerintah melakukan penempatan deposito di Bank Himbara (Himpunan Bank Negara) kemudian bank kasih kredit ke koperasi. Bank sudah pasti punya kemampuan lebih baik dalam pemberian dan penagihan kredit karena itu memang bidangnya.

Dimana “burden sharing”nya?

Asumsi 80.000 koperasi dengan yang mau dibantu kredit Rp 3 M per tahun.

80.000 x Rp 3 M = Rp 240 T.

Pemerintah terbitkan obligasi sesuai mekanisme biasa Rp 240 T dengan yield 6.5% harga 100 yang dijual ke reksa dana, asuransi, bank, dana pensiun, institusi asing, dan perorangan.

Supaya obligasi laku, BI beli Rp 240 T dari pasar dengan harga 100.72 setara Yield 6.4%. Tadinya pemerintah berhutang Rp 240 T ke investor, kini berhutang Rp 240 T ke BI dengan Yield 6.4%. Kemudian pemerintah tempatkan Rp 240 T ke Deposito Bank Himbara bunga 3%.

Jadinya pemerintah bayar bunga 6.4% atas hutangnya dan terima bunga 3% atas depositonya, rugi 3.4%. Atas kerugian 3.4% ini, BI “berkorban”, caranya 3.4% bagi 2 jadi 1.7%. Waktu pemerintah bayar kupon, 6.4%, BI “kembalikan” 1.7% – disini Burden Sharing-nya

Atas deposito Rp 240 T yang bunganya 3%, Bank Himbara ditugaskan untuk kasih kredit ke Koperasi Merah Putih dengan skema – bunga 6%

– maksimal 6 tahun

– masa tenggang cicilan 6-8 bulan

– maks Rp 500 juta utk operasional gaji, sisanya untuk kegiatan produktif

Bagaimana jika macet?

Bank bertanggung jawab untuk pemberian dan penagihan kredit, tapi jika memang macet total, atas kredit ini dijamin dengan Dana Desa. Sama seperti Kredit Usaha Rakyat (KUR) yang juga dijamin asal sesuai ketentuan, potensi NPL sangat kecil tapi tentunya bank tetap harus berhati-hati. Deposito pemerintah Rp 240 T di Bank Himbara dapat ditarik oleh pemerintah kembali dan tetap mendapat bunga. Jadi meski terdengar angkanya besar mencapai ratusan Triliun, “burden” yang ditanggung itu hanya bunga saja yang sesuai hitungan di atas sekitar 1.7-2%an saja per tahun.

Aspek positif

1. Harga obligasi naik karena diborong BI dengan harga lebih tinggi.

2. Bank Himbara dapat dana murah dan kredit potensi NPL rendah.

3. Uang Rp 240 T jadi pinjaman yang bisa kembali, bukan pengeluaran yang habis di konsumsi.

4. Tidak cetak uang, inflasi minim.

Poin negatif

1. Kalau bentuknya koperasi, pertanggung jawaban menjadi kurang jelas karena tidak ada direksi dan komisaris.

2. Dengan dana Rp 240 T setahun yang bisa macam-macam mulai dari kredit hingga sembako, Kementerian Koperasi baiknya dijabat oleh profesional, bukan orang partai.

Berdasarkan publikasi terakhir, Burden Sharing di 2025 telah mencapai ~ Rp 200 T. Kurang jelas berapa untuk porsi Koperasi Merah Putih ini karena tercampur juga dengan yang lain. Secara umum, jika koperasinya berhasil, harusnya akan berdampak positif ke ekonomi.

Have a nice day

Tinggalkan komentar