Menkeu baru, Purbaya Yudhi Sadewa membuat gebrakan dengan transfer Rp 200 T ke Himbara (Himpunan Bank Negara). Kerja sat set, Kamis 11 September info, Jumat 12 September sudah ditransfer.

Apa dampaknya ke kinerja perbankan?

5 Bank Penerima

Rp 55 T

Bank Negara Indonesia

Bank Mandiri

Bank Rakyat Indonesia

Rp 25 T

Bank Tabungan Negara

Rp 10 T

Bank Syariah Indonesia

Semuanya dalam bentuk Deposit On Call (DOC)

Ada 2 macam Deposito

– Time Deposit yang ada jatuh temponya dan biasanya dikunci

– Deposit On Call yang bisa sewaktu2 ditarik

Untuk bunga, sudah tentu Time Deposit lebih tinggi karena dikunci dalam jangka waktu tertentu. DOC bunganya lebih rendah karena bebas ditarik kapan saja.

Buat 5 bank penerima, total Rp 200 T ini menjadi “Dana Murah”.

Cukup dikasih bunga DOC dengan asumsi anytime bisa ditarik, tapi karena bertujuan untuk stimulus ekonomi, kemungkinan besar akan ditempatkan cukup lama oleh pemerintah. Untuk poin ini, dampak ke bank positif.

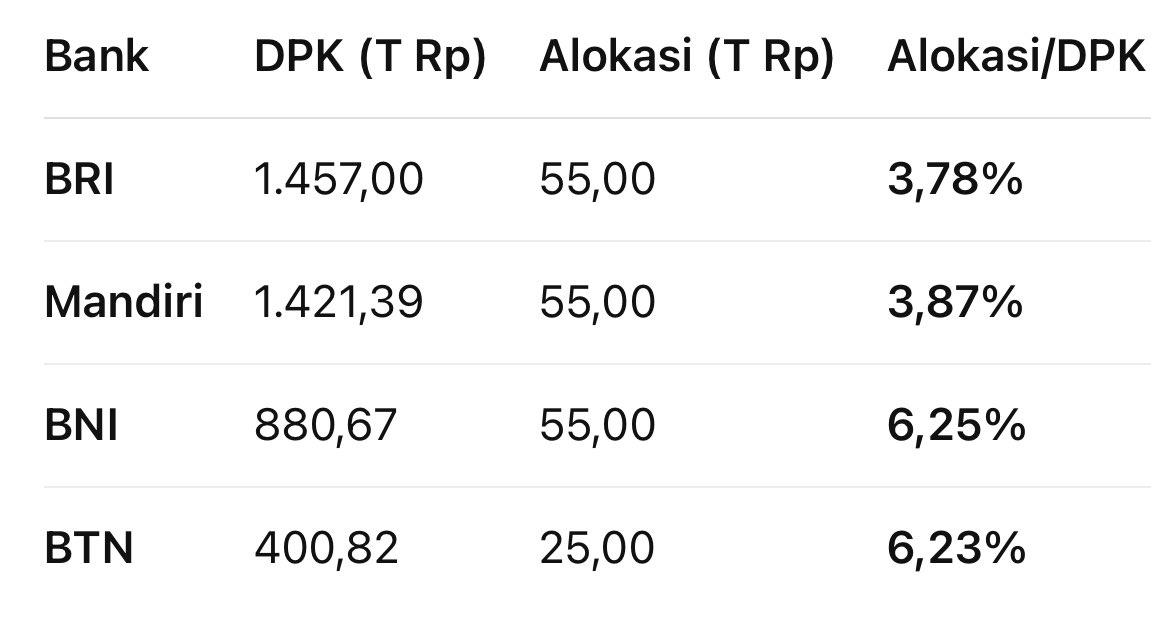

Seberapa besar penempatan pemerintah terhadap Dana Pihak Ketiga (Giro, Tabungan, dan Deposito) bank penerima?

Saya ambil data dari OJK per Juli 2025, sayangnya untuk BSI belum ada, jadi dikeluarkan

Datanya sebagai berikut :

Apakah angka 3.78% hingga 6.25% besar?

Menurut saya iya, dalam Rp juga tentu besar sekali

Siapa konglomerat yang hari gini punya dan mau tempatkan dana Rp 10-55 T di 1 bank dengan bunga DOC kalau bukan pemerintah?

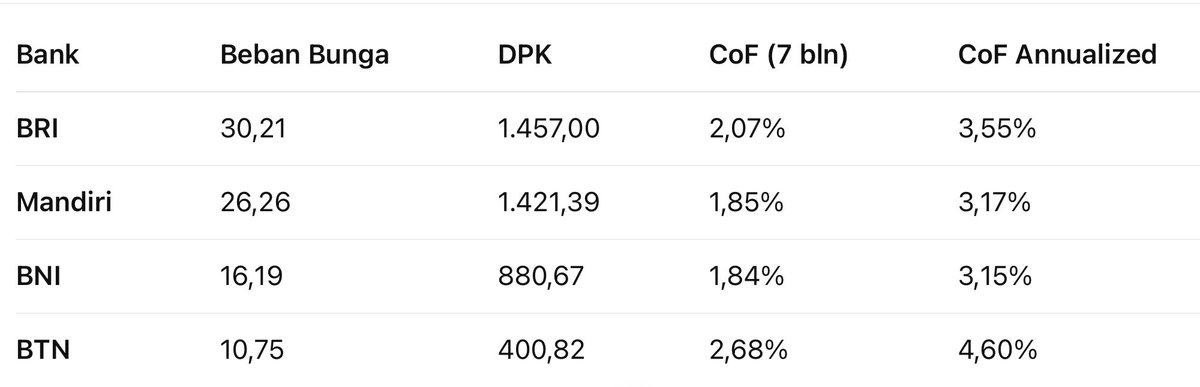

Meski DOC, saya kira bunganya juga tentu tidak kecil-kecil amat. Berdasarkan data per Juli 2025, saya cari informasi beban bunga dan DPK, hasil pembagian kemudian dapat Cost of Fund, kemudian disetahunkan

Cara bacanya BRI 3.55%, artinya dari semua Giro, Tabungan, dan Deposito, Bank BRI rata2 membayar bunga 3.55% hingga Juli 2025

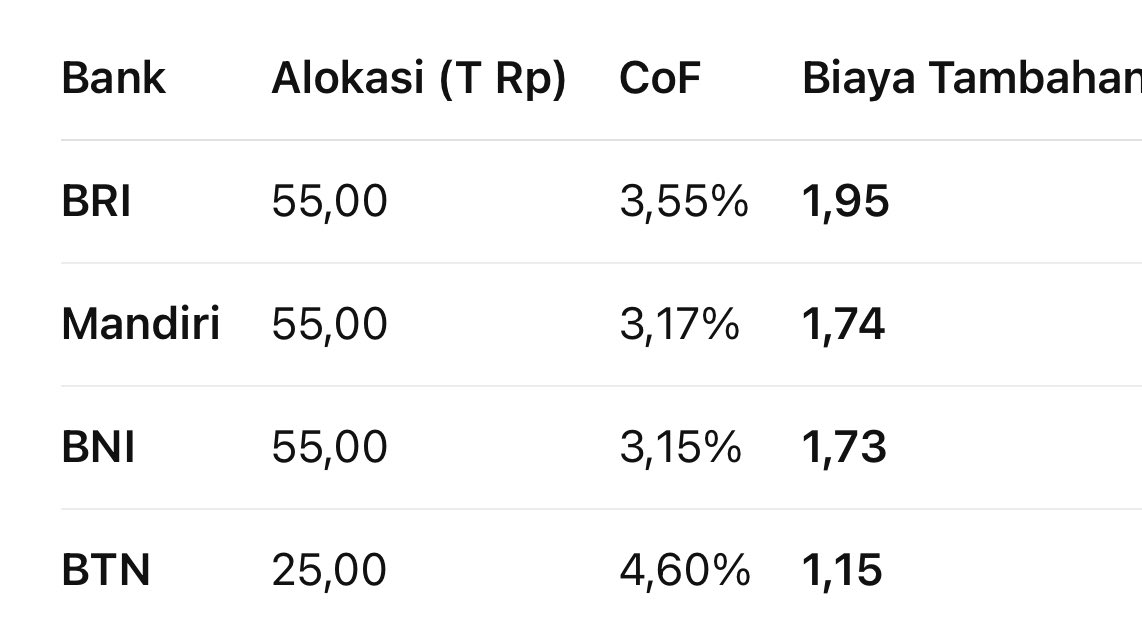

Dengan menggunakan angka tersebut, maka tambahan beban bunga atas penempatan dana pemerintah adalah sebagai berikut :

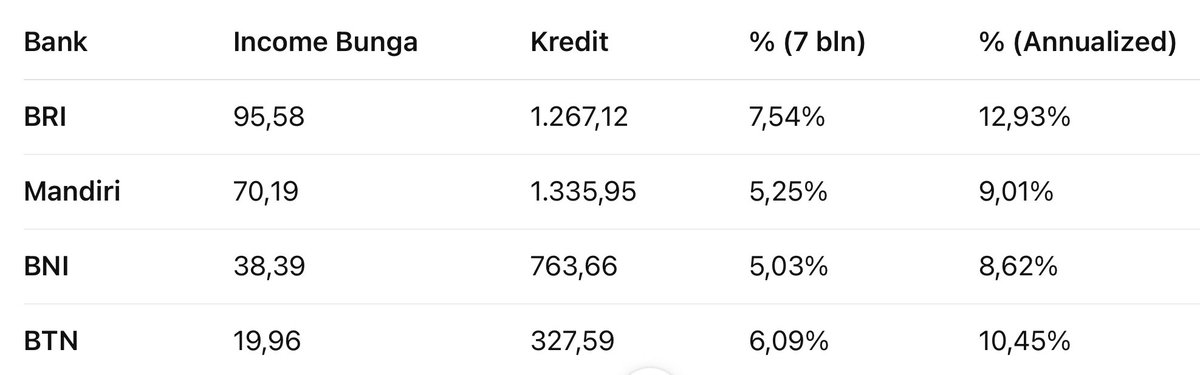

Penggunaan dana deposito ini sudah diwanti-wanti, tidak boleh tempatkan di Surat Utang Negara – SUN, Sekuritas Rupiah Bank Indonesia – SRBI, harus disalurkan dalam bentuk kredit supaya ekonomi bergerak. Kalau salurkan kredit, dapat pendapatan bunga perkiraan besaran sebagai berikut. Berdasarkan pendapatan bunga dibagi kredit lalu disetahunkan sesuai tabel.

BRI tertinggi, hampir 13% karena sektor mikro

BTN yang fokus di KPR juga tinggi 10.45%

Mandiri dan BNI yang corporate banking di 8-9%

Apakah ini berarti atas alokasi tersebut, segitu untung bank? Tidak

Ada yang namanya Giro Wajib Minimum – GWM yang aturan terakhir di 9%. Artinya kalau ada deposito 100, minimal 9 harus diletakkan di Bank Indonesia sebagai jaminan. Jadi hanya 91 yang menghasilkan bunga.

Kemudian ada lagi Non Performing Loan atau kredit macet, yang tergantung bank bisa berkisar antara 2-4% atau lebih tinggi tergantung kehati-hatian bank dalam penyaluran kredit dan kondisi ekonomi

Jika 3%, artinya dari 100 kredit disalurkan, 3 macet

Hitungan kali ini pakai asumsi 3%

BRI

Kredit : Rp 55 T x 91% = Rp 50.05 T

Bunga : 12.93% x 50.05 = Rp 6.47 T

NPL : 3% x 50.05 = Rp 1.50 T

Pendapatan Rp 6.47 T – Rp 1.50 T =Rp 4.97 T

Atas penempatan Rp 55 T, sesuai Cost of Fund BRI bayar bunga Rp 1.95 T

Bersihnya Rp 3.02 T

Setelah pajak x 78% = Rp 2.35 T

Mandiri

Kredit : Rp 55 T x 91% = Rp 50.05 T

Bunga : 9.01% x 50.05 = Rp 4.51 T

NPL : 3% x 50.05 = Rp 1.50 T

Pendapatan Rp 4.51 T – Rp 1.50 T = Rp 3.01 T

Atas penempatan Rp 55 T, sesuai Cost of Fund Mandiri bayar bunga Rp 1.74 T

Bersihnya Rp 1.27 T

Setelah pajak x78%= Rp 0.99 T

BNI

Kredit : Rp 55 T x 91% = Rp 50.05 T

Bunga : 8.62% x 50.05 = Rp 4.31 T

NPL : 3% x 50.05 = Rp 1.50 T

Pendapatan Rp 4.31 T – Rp 1.50 T = Rp 2.81 T

Atas penempatan Rp 55 T, sesuai Cost of Fund BNI bayar bunga Rp 1.73 T

Bersihnya Rp 1.08 T

Setelah pajak x78%= Rp 0.84 T

BTN

Kredit : Rp 25 T x 91% = Rp 22.75 T

Bunga : 10.45% x 22.75 = Rp 2.38 T

NPL : 3% x 22.75 = Rp 0.68 T

Pendapatan Rp 2.38 T – Rp 0.68 T = Rp 1.70 T

Atas penempatan Rp 25 T, sesuai Cost of Fund BTN membayar bunga Rp 1.15 T

Bersihnya Rp 0.55 T

Setelah pajak x78%= Rp 0.43 T

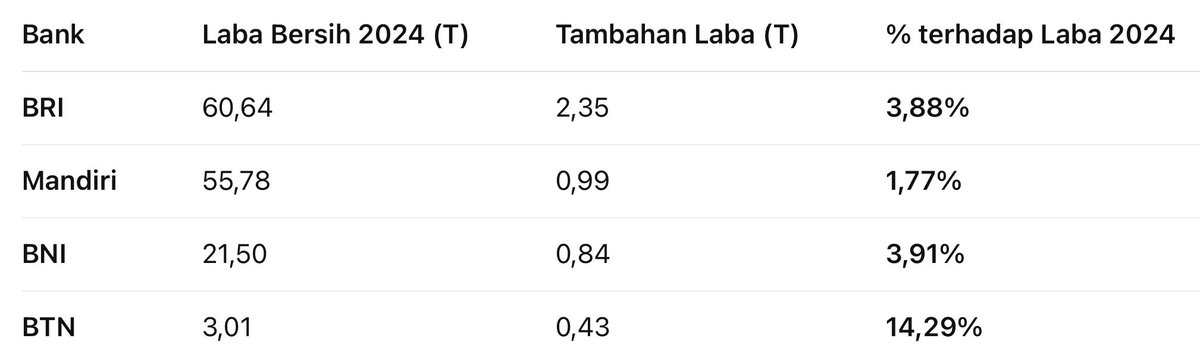

Perbandingan laba 2024 dan tambahan laba simulasi sebagai berikut :

Dengan asumsi beban bunga, pendapatan, dan rasio kredit macet yang telah disebutkan, Bank BTN yang secara persentase berpotensi dapat kenaikan laba paling tinggi sekitar 14% dari laba 2024.

Untuk ketiga bank lainnya, berkisar antara 1.7-3.9% karena total aset yang sudah besar dan atau suku bunga pinjaman efektif atas kredit yang lebih kecil sehingga dampak ke laba bersih tidak besar. Dengan laba yang sudah puluhan triliun, memang sangat sulit untuk naik double digit.

Secara umum, gelontoran dana pemerintah ke bank untuk disalurkan ke kredit adalah sentimen positif bagi ekonomi. Bunga kredit bisa makin murah, tapi begitu pula dengan bunga deposito juga ikut turun.

Semoga bermanfaat

Tinggalkan komentar