Kondisi perekonomian Indonesia pada September 2025 ini bisa dibilang anomali

IHSG sempat cetak rekor all time high di 8169

Tapi Nilai tukar Rp / USD melemah ke hampir Rp 16.800

Asing masih jual saham dan obligasi

Bagaimana pandangan investor asing terhadap Indonesia?

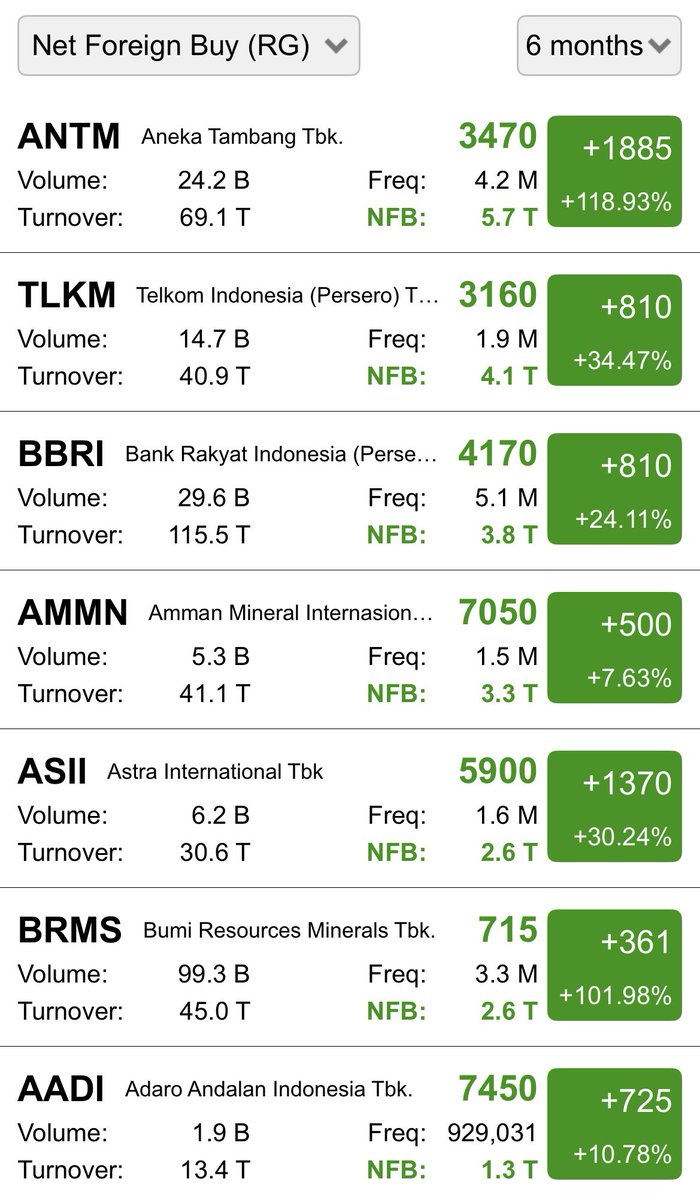

Untuk saham, jika melihat net buy sell asing selama 6 bulan terakhir per 25 Sept 25 sebagai berikut :

3 saham yang terbanyak dibeli

ANTM Rp 5.7 T

TLKM Rp 4.1 T

BBRI Rp 3.8 T

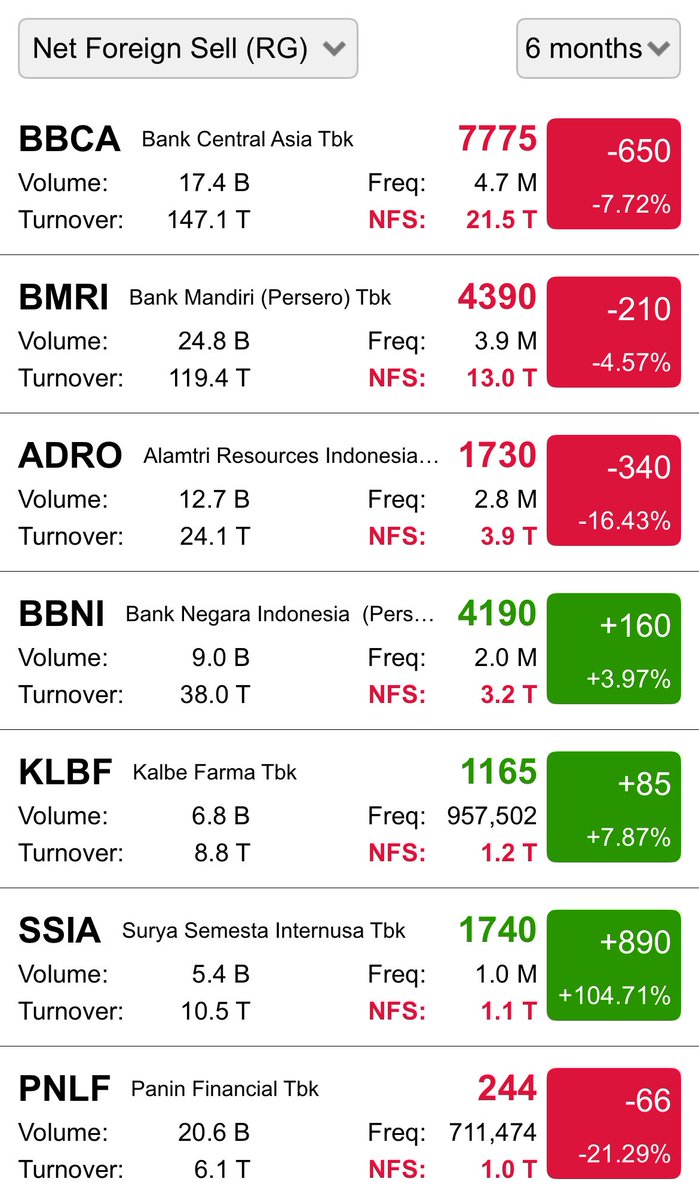

3 yang terbanyak dijual

BBCA Rp 21.5 T

BMRI Rp 13 T

ADRO Rp 3.9 T

Dari top 3 saham saja, kelihatan jelas yang dijual itu jauh lebih banyak yang dibeli, alhasil secara IHSG asing juga masih net sell Rp 24.8 T di pasar reguler 6 bulan terakhir. Meski 2025 adalah era saham konglo, asing masih berkutat di saham 4 bank besar. Tapi kenyataannya dari 4 Bank tersebut, hanya BBRI yang net buy, itupun ga banyak, sekitar Rp 3.8 T. BBCA, BMRI, dan BBNI masih net sell dengan jumlah yang jauh lebih besar.

Mengapa? Dugaan saya ada 3:

- Tidak ada saham tema AI di 🇮🇩, sementara tema investor asing tahun ini AI.

- Perubahan alokasi anggaran, pembentukan Danantara, program efisiensi yang tidak dieksekusi dengan baik, menyebabkan investor asing kurang nyaman. Sebab sebagai negara berkembang, jika ingin naik kelas seharusnya bangun infrastruktur lebih masif, China adalah contoh terbaik.

- Kinerja laporan keuangan yang kurang bagus tahun ini, kecuali BBCA yang masih terus tumbuh, tiga lainnya masih stagnan atau bahkan negatif. Selama kinerja masih turun dibandingkan periode sebelumnya, belum ada sentimen fundamental, kecuali 4 bank serentak naik laba bersihnya. Akibatnya meski IHSG 8000++, pendorongnya lebih ke saham konglo dan yang sedang usaha masuk MSCI seperti DSSA, DCII, group Prajogo. Melihat Net Buy Asing yang ada yang tema emas seperti ANTM, BRMS, dan AMMN, kemungkinan tema valuasi seperti TLKM, BBRI dan ASII.

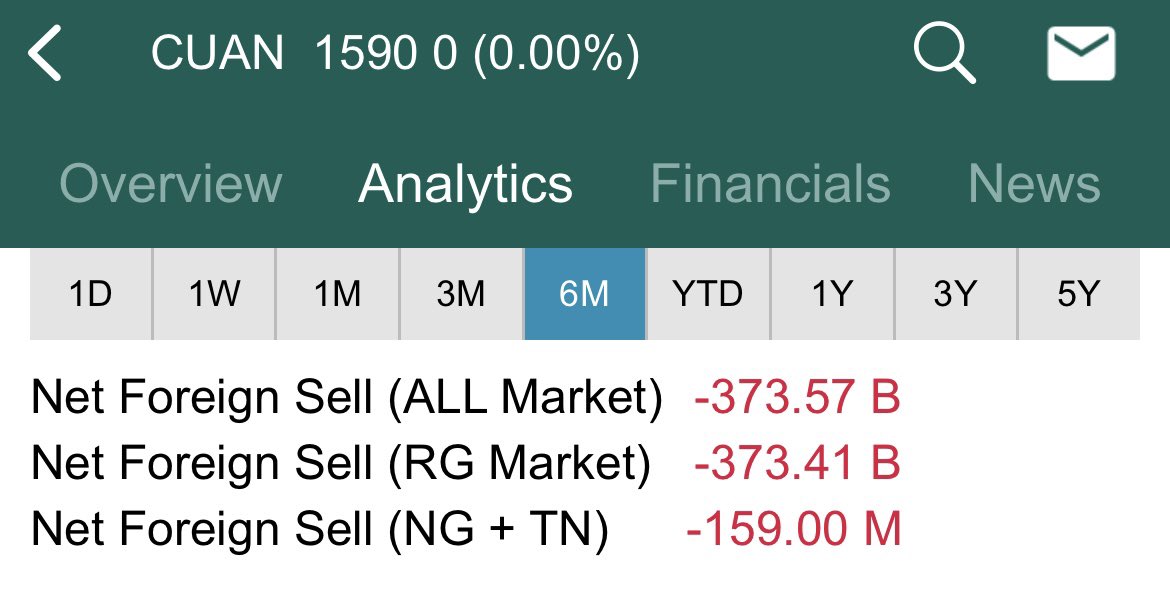

Yang sudah masuk ke MSCI seperti CUAN dan DSSA tidak menjamin akan dibeli asing dalam jumlah besar. Contoh CUAN net sell 373 M dan DSSA net buy 330 M.

Perlu diperhatikan bahwa DSSA dan CUAN baru masuk sekitar 1 bulanan sehingga perlu dilihat lebih lama lagi

Yield SUN 10 tahun juga bisa dikatakan All Time Low 2025 ini, biasanya sekitar 6.5-7, sekarang sekitar 6.3-6.4. Sebagai referensi, Yield dan Harga itu terbalik. Jadi jika Yield turun rendah (low), artinya harga obligasi naik dan sebalinya jika Yield naik, harga obligasi turun.

Menurut berita Kontan 25 Sept 25, sejak Reshuffle, investor asing sudah jual sekitar Rp 22 T obligasi negara, mengapa?

Dugaan saya :

- Harganya sudah naik tinggi sejak awal tahun, wajar bila ada koreksi harga. Penurunan setelah rally tinggi bisa terjadi di saham dan obligasi.

- Penurunan BI Rate dianggap “terburu2”, sudah turun 3x sementara Bank Sentral 🇺🇸 baru 1x dan kurs Rp masih sedang lemah. Sikap internal Bank Sentral USA juga belum sepakat, beberapa anggota pemilik hak suara menyatakan kekhawatiran soal inflasi yang bisa menunda penurunan bunga.

- “Ketakutan berlebihan” akan kebijakan menkeu baru yang dianggap terlalu koboi = pro pertumbuhan. Efek negatif dari kebijakan pro growth adalah defisit melebar sehingga jumlah obligasi yang harus diterbitkan semakin besar. Supply demand, supply makin besar maka harga turun.

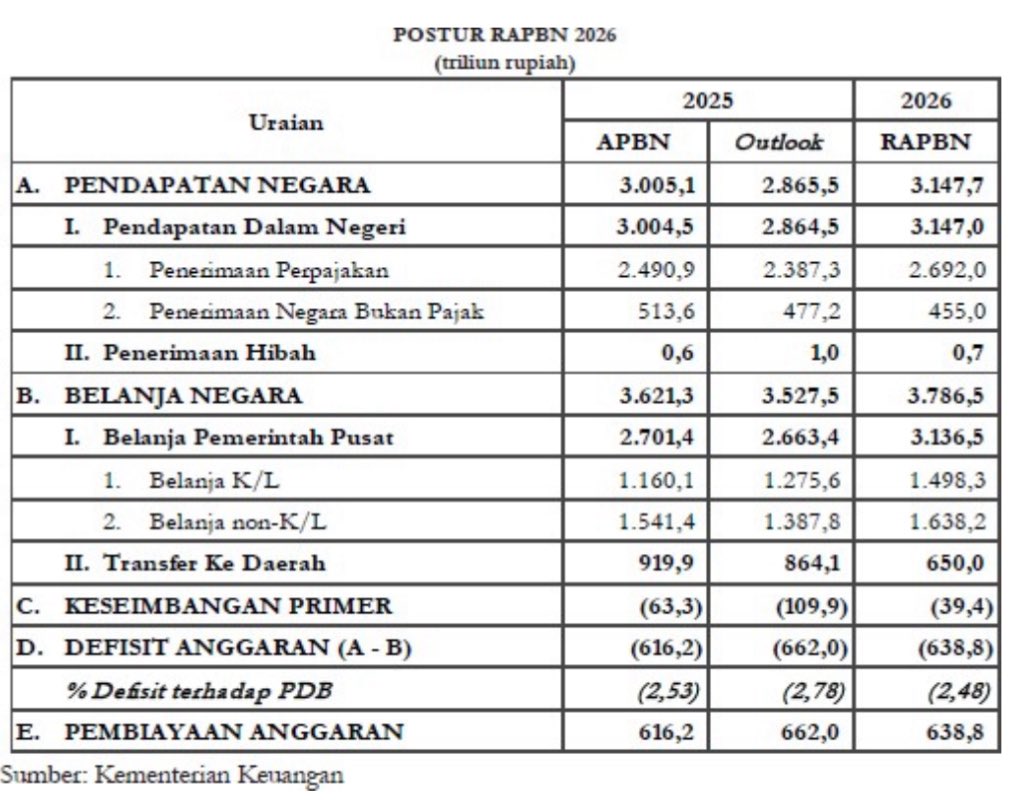

Berdasarkan perbandingan Outlook APBN 2025 dan RAPBN 2026 yang disetujui. Defisit 2025 adalah Rp 662 T setara 2.78% terhadap PDB. Sementara dalam RAPBN 2026, defisit sebesar Rp 638 T atau 2.48% terhadap PDB. Jika semua sesuai rencana, defisit malah turun sebenarnya.

Tapi yang 2025 ini naik karena waktu RAPBN 2025 disusun, belum ada Danantara sehingga semua dividen BUMN masuk langsung ke negara. Dengan adanya Danantara, pendapatan dividen hilang, sehingga defisit lebih besar dari perkiraan awal dan sudah tercermin di awal tahun waktu Yield 7%.

Untuk saat ini, justru lebih ke persepsi saja bahwa menteri keuangan yang pro growth akan buat defisit lebih besar, kenyataannya dalam RAPBN 2026 yang disetujui, justru lebih kecil.

Menurut saya, investor lebih ke mencari “alasan” saja utk profit taking karena harga naik tinggi. Mau persepsi atau kekhawatiran yang bisa saja benar. Kenyataannya, pelemahan Rp sudah terjadi dan mendekati Rp 16.800an.

Apakah bisa seperti April lalu dimana Rp menguat setelah mencapai Rp 16.800an?

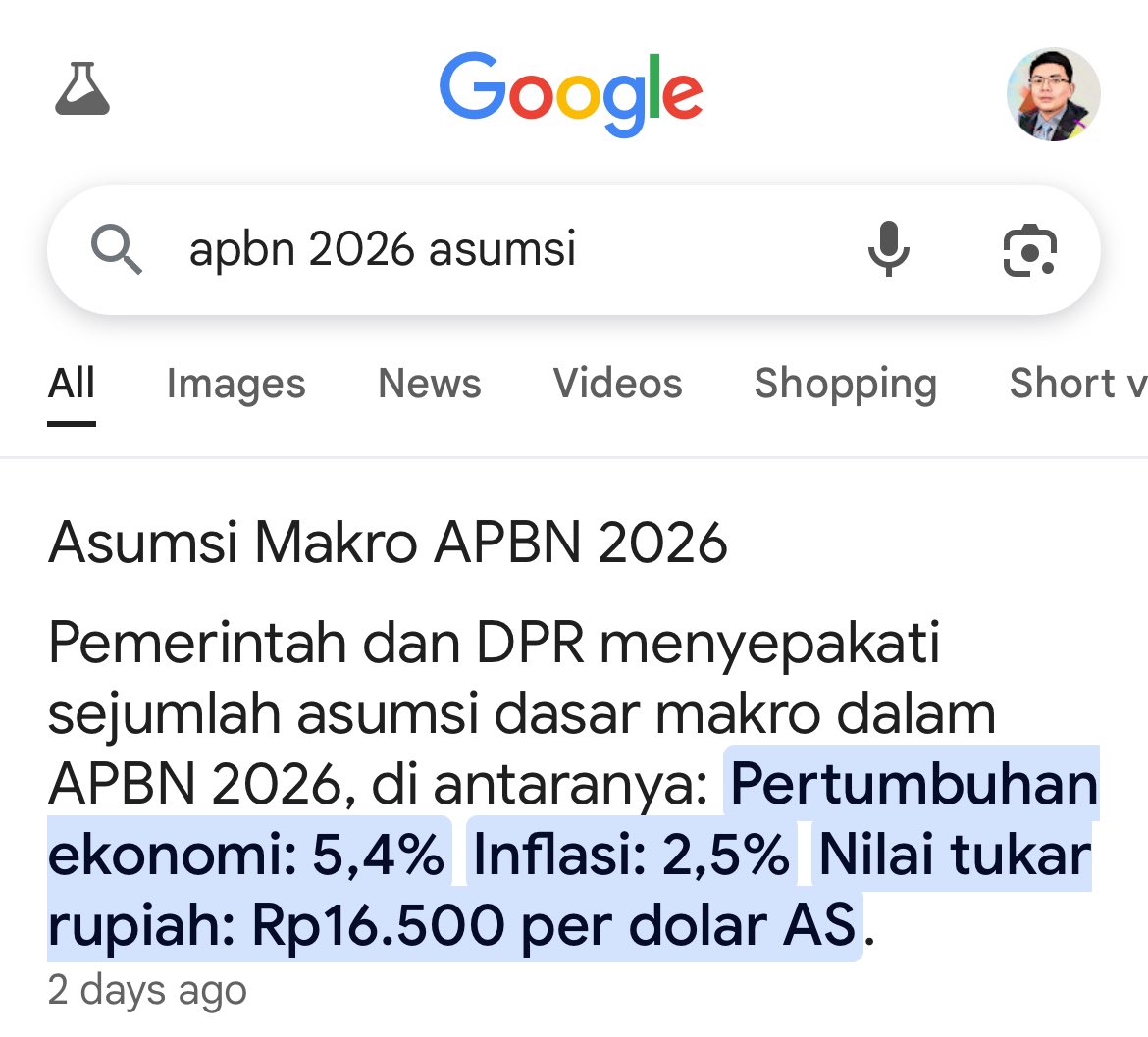

Berdasarkan APBN 2026, asumsi untuk kurs adalah Rp 16.500. Sehingga jika nilainya di atas itu, sudah pasti akan ada intervensi.

Berdasarkan update terbaru, BI sudah melakukan intervensi sekitar USD 7 Miliar dan masih ada ruang sekitar USD 8 Miliar lagi dari cadangan devisa.

Secara umum, pandangan investor asing terhadap 🇮🇩 kurang positif, terlihat dari bobot saham yang underweight meskipun tidak semata-mata karena pemerintah tapi juga kinerja perusahaan yang turun. Untuk obligasi menurut saya masih positif, net sell 1 bulan ini lebih ke profit taking.

US Dollar Index memang turun, tapi yang menguat itu kebanyakan mata uang negara maju seperti SGD dan Euro. Negara berkembang seperti Indonesia dan Thailand tidak menguat dan malah melemah karena isu domestik.

Dalam hal kurs nilai tukar yang erat kaitannya dengan persepsi investor asing, tampaknya masih butuh waktu, intervensi BI, dan pembuktian kinerja dari pemerintah dalam mengelola anggaran agar dapat menguat kembali.

Mudah-mudahan bisa tidak jauh dari asumsi APBN 16.500

Have a nice day

Tinggalkan komentar