Selama 2025, transaksi saham didominasi oleh asing dan ritel. Sayangnya, asing banyak net sell. Sementara ritel mixed, konglo ada, blue chip juga ada. Investor institusi lokal lebih banyak diam bahkan mengurangi posisi sahamnya.

Apakah institusi bakal balik lagi, apa alasannya?

Cara kerja investor institusi lokal seperti Dana Pensiun, Asuransi, dan Yayasan bisa dikatakan berbeda dengan investor asing dan ritel. Kalau investor asing berbasis korporasi, adalah tentang bagaimana outlook Indonesia dan berdasarkan itu overweight, underweight atau netral.

Tentu saja ada investor asing yang berdasarkan harga wajar / fundamental, tapi rasanya lebih dominan yang model weighting tersebut. Kalau investor ritel lebih beragam lagi, fundamental, teknikal, bandarmologi, ikut-ikut influencer, group saham berbayar, hingga live tiktok emak-emak.

Kalau institusi lokal agak berbeda. Mereka bekerja berdasarkan target. Istilahnya macam-macam tapi kurang lebih artinya sama, bunga teknis, target return, target pendiri dan sebagainya. Nilainya bisa antara 6 – 8% atau lebih tinggi sesuai kebijakan internal perusahaan atau hitung-hitungan.

Maksudnya hitung-hitungan, seperti Dana Pensiun Manfaat Pasti itu ada ketentuan ketika karyawan pensiun, maka setiap karyawan akan dapat nilai Rp xx. Nilai Rp xx itu ditentukan dari kontribusi karyawan / perusahaan selama masih aktif, peraturan ketenagakerjaan, usia harapan hidup, dan sebagainya.

Seperti asuransi jiwa, mereka juga membuat estimasi berdasarkan rata-rata klaim, polis expired, manfaat pasti yang dijanjikan untuk asuransi yang membayarkan nilai ketika nasabah mencapai usia xx atau setelah sekian tahun, dan sebagainya. Bahasanya Asset Liability Management.

Kalau Yayasan, misalnya untuk kesejahteraan karyawan yang menanggung biaya pengobatan atau manfaat pensiun tambahan selain yang resmi, mereka harus membuat hitung-hitungan berdasarkan klaim / biaya rumah sakit dari para pensiunan. Jadi dari dana yang ada + kontribusi, mesti cukup.

Dari hitung-hitungan di atas, muncullah angka target return 6%, 7%, 8%, atau angka lainnya yang harus dicapai. Berdasarkan angka itulah para pengurus bekerja melakukan aset alokasi. Untuk yang diatur OJK, alokasinya juga harus memenuhi ketentuan meskipun cukup longgar batasannya.

Misalkan institusi lokal ditarget 6.5%, bagaimana cara kerjanya? Karena mengelola dana orang lain, perusahaan, atau bahkan “umat” orang banyak, pendekatan harus dilakukan sehati-hati mungkin. Dan karena tidak semua pengurus berpengalaman dalam investasi, profilnya konservatif.

Jadi target 6.5% tersebut akan dicapai dengan cara yang “se-aman” mungkin. Misalkan kalau dapat bunga deposito special rate 6.5%, maka sebagian besar dana akan dikunci pada bank tersebut dengan maksimal sesuai ketentuan internal perusahaan. Kalau deposito ga dapat ya ke obligasi.

Prioritas utama tentu adalah obligasi pemerintah. Ditambah ada aturan OJK yang mewajibkan institusi seperti dana pensiun menempatkan minimum sekian persen dari dana kelolaan ke obligasi pemerintah atau berkaitan dengan infrastruktur. Kalau ga cukup, maka ke obligasi korporasi.

Obligasi korporasi karena ada risiko dan sejarah gagal bayar, tentu akan memilih yang ratingnya paling bagus dulu seperti AAA, AA, baru yang A. Untuk BBB, setahu saya sudah tidak masuk dalam kebijakan institusi lokal di Indonesia meskipun di atas kertas masih investment grade.

Kalau masih ga mencapai juga, baru ke yang lebih berisiko lagi seperti saham atau reksa dana campuran / saham. Untuk reksa dana pasar uang dan reksa dana pendapatan tetap, karena tidak bisa “memastikan” return seperti halnya Deposito dan Obligasi, biasanya peminat lebih sedikit.

Jadi prioritasnya:

1. Deposito / Obligasi Pemerintah.

2. Obligasi korporasi.

3. Saham, Reksa Dana Saham / Campuran.

Nah apa alasan yang membuat institusi mulai no 3?

Apakah harga sahamnya sudah turun banyak?

Bisa jadi tapi bukan yang utama.

Sebab apa jaminan ga bakal turun lagi?

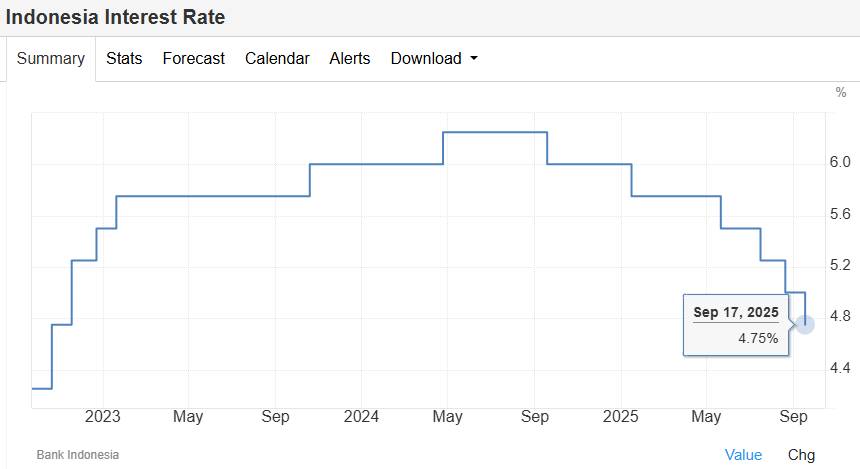

Suku bunga deposito mulai turun “drastis”. Di luar dugaan banyak orang karena nilai kurs Rp / USD belum stabil, tahun 2025 suku bunga sudah turun 5x. Di awal-awal bunga deposito masih tinggi, tapi memasuki September – Oktober, sudah turun cukup banyak.

Dana Rp 200 T dari Menteri Keuangan September 2025. Secara efektif, bank Himbara memperoleh tambahan likuiditas dalam jumlah yang signifikan sehingga bisa dan mungkin “perlu” untuk memotong suku bunga depositonya.

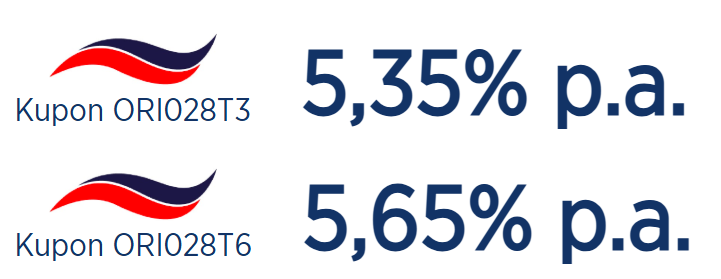

Penurunan Suku Bunga ORI dan Sukuk Ritel. Sebelumnya bunga ORI dan Sukuk Ritel selalu konsisten di atas 6%, tapi untuk ORI yang terbit Oktober 2025 telah turun ke 5%++ Selama ini, ORI dan Sukuk Ritel adalah “saingan” deposito, begitu turun, bank punya alasan turunkan bunga

Minat terhadap Obligasi Pemerintah bertambah. Yield SUN 10 tahun, ada imbal hasil yang harus diberikan negara Indonesia untuk investor. Di awal tahun bahkan sempat 7%, tapi karena bunga deposito turun, sekarang sudah 5.9%an meski asing net sell cukup banyak belakangan.

Pembeli terbesar dari obligasi negara justru sekarang adalah investor domestik seperti bank. Begitu bunga deposito turun, menjadi “justified” bagi mereka untuk beli obligasi negara di sekitar 6%. Karena semakin rendah, belinya semakin agresif, menyebabkan harga naik signifikan.

Obligasi Korporasi Juga Menurunkan Kupon. Sebagai Manajer Investasi yang secara berkala menerbitkan reksa dana terproteksi, saya cukup sering memantau IPO obligasi korporasi. IPO obligasi korporasi pada Oktober, kuponnya turun 1-2% dibandingkan sebelumnya.

Dalam kondisi bunga deposito, yield obligasi negara, dan kupon obligasi turun, maka menjadi “tidak ada” pilihan lain bagi institusi untuk tidak ke saham. Sebab target mereka bisa tidak tercapai jika terus-terusan stay di instrumen konservatif yang ada selama ini.

Apakah akan masuk ke semua saham? Rasanya tidak, mereka tetap institusi yang mengedepankan aspek kehati-hatian, jadi pilihan akan di sekitar blue chip. Dan jika saya pengurusnya, maka akan saya cari saham dengan Dividend Yield 6% ke atas, mengapa?

Harga saham tidak ada yang tahu, sudah turun 20% sekalipun juga masih turun lagi. Karena target saya adalah absolute return >6%, maka akan saya kunci dengan Dividen Saham. Kebetulan karena harga saham sudah turun banyak, kini bertebaran saham dengan Dividend Yield >6%.

Jika ternyata kinerja 2025 ini menurun, cukup diasumsikan laba tahun 2026 lebih rendah 10% dari 2025 ini dan apakah setelah itu masih di atas 6%. Jika iya, maka saham-saham tersebut bisa jadi pilihan.

Demikian cara investasi dari kacamata institusi.

Bukan Rekomendasi Buy Sell Hold

Tinggalkan komentar