Nilai tukar Rp terhadap USD pada 7 November 2025 kembali melemah mendekati Rp 16.700an. Dalam rangka menahan pelemahan Rp, nilai cadangan devisa juga terus menyusut.

Apa penyebab Rp kembali melemah?

Apakah cadangan devisa kita cukup?

Perjalanan nilai tukar Rp terhadap USD di 2025 ini memang penuh dengan gejolak. Di bulan April sempat melemah di sekitar 16.900an, kemudian terjadi reshuffle jajaran menteri dan menguat ke sekitar Rp 16rb-an. Baru kemudian belakangan ke Rp 16.700an lagi.

Mengapa Rp “lagi-lagi” melemah?

Bukankah angka pertumbuhan ekonomi 5% di Q3 itu bagus?

Banyak negara bahkan mau tumbuh 5% saja tidak bisa.

Apa penyebabnya?

Nilai tukar Rp terhadap USD dipengaruhi banyak hal, mulai dari supply demand, suku bunga, dan US Dollar indeks itu sendiri

Secara umum, permintaan dan penawaran Rp dan USD Indonesia bisa cek Current Account (Neraca Transaksi Berjalan).

Komponennya:

– Ekspor dan Impor

– Jasa seperti transportasi, pariwisata, asuransi, layanan digital, dll

– Bayar bunga, dividen, gaji Expat

– Remitansi TKI, hibah, bantuan dll

Kalau uang yang masuk lebih banyak daripada yang keluar, maka disebut Current Account Surplus dan Rp akan cenderung kuat. Sebaliknya jika uang yang keluar lebih banyak dari yang masuk, maka disebut Current Account Deficit dan Rp akan cenderung masuk angin / lemah.

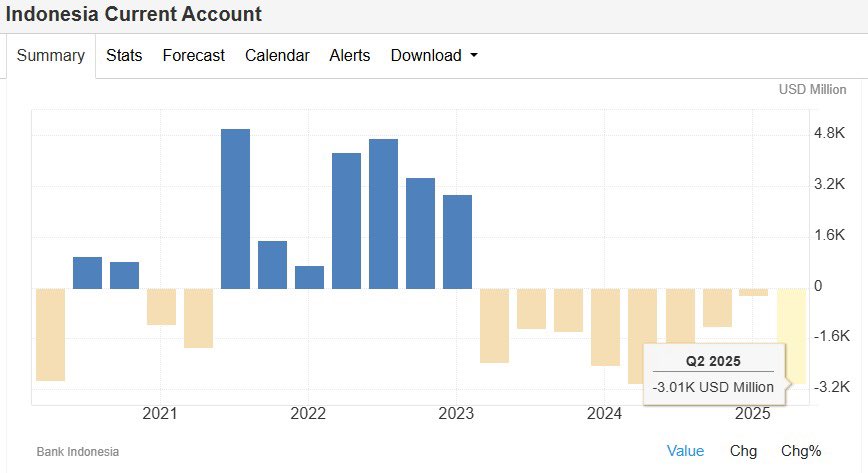

Berapa angka Current Account Indonesia dan apa statusnya?

Berdasarkan data 5 tahun, ternyata cuma surplus pas 2021-2022, selebihnya selalu defisit. Penyebab surplus waktu itu karena harga batubara dan sawit menggila naik ratusan persen dan membuat ekspor naik + hilirisasi nikel.

Begitu harga batu bara dan sawit normal, windfall profit kedua sektor itu juga hilang dan kembali normal lagi. Aktivitas ekonomi yang kembali normal paska pandemi juga meningkatkan impor sehingga terjadi Current Account Deficit.

Apakah ada sumber inflow dan outflow lain? Ada 2

Capital Account, mencatat transfer modal dan akuisisi atau pelepasan aset non financial, angkanya relatif kecil.

Komponennya:

– Hapus hutang

– Hibah Modal untuk infrastruktur

– Pemindahan aset ketika ada yg pindah warga negara

– Hak atas sumber daya

– Hak paten, lisensi, & goodwill

Financial Account, mencatat transaksi aset finansial antara penduduk domestik dan luar negeri.

Komponennya :

– Investasi langsung / sektor riil

– Investasi portofolio saham, obligasi, reksa dana

– Pinjaman antar negara

– Cadangan Devisa

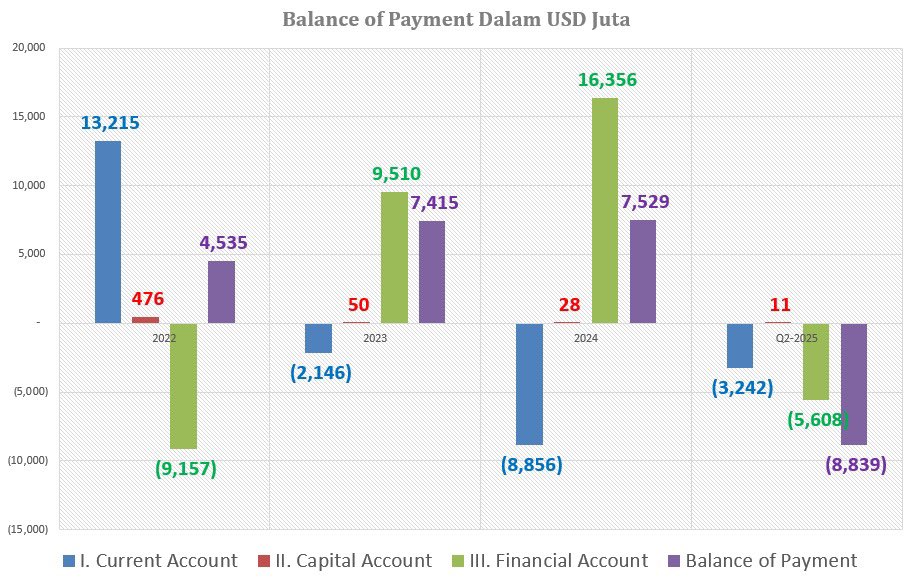

Capital Account dan Financial Account dalam grafik sebagai berikut :

Nilai capital account relatif kecil sehingga bisa diabaikan. Untuk financial account per tahun, positif di 2023 dan 2024, tapi negatif hingga Q2 2025 ini. Untuk 2025 masih bisa berubah di Q3 dan Q4 tergantung data.

Kalau Current Account, Capital Account, dan Financial Account digabung, disebut Balance of Payment. Berdasarkan data, dari 2022 ke 2024, Balance of Payment Indonesia selalu positif. Waktu Current Account minus, Financial Account plus seperti 2023 dan 2024, dan sebaliknya di 2022

Baru hingga Q2-2025 ini, Current Account dan Financial Account sama-sama minus. Kombinasi dari harga komoditas yang turun dan asing melakukan net sell di saham dan obligasi. Hal ini membuat kebutuhan USD besar dan membuat Rp cenderung lemah dan masuk angin.

Penurunan suku bunga yang terlalu agresif demi mendukung pertumbuhan ekonomi, kupon ORI dan SRBI yang semakin rendah, di satu sisi membuat harga obligasi naik. Di sisi lain membuat daya tarik Rp turun di mata investor asing. Hal ini salah satu yang membuat mata uang melemah.

Harga obligasi yang naik tinggi juga menjadi kesempatan investor asing jual obligasi dan tercatat net sell. Meski di saham sudah net buy 3 bulan terakhir, tapi jumlahnya tidak menutup net sell obligasi. Akibatnya Financial Account minus di Q3 dan penyebab utama pelemahan Rp

Perkembangan terakhir dari Amerika Serikat, dimana akibat inflasi yang tinggi, bisa jadi prediksi penurunan suku bunga Fed di bulan Desember 2025 nanti bisa meleset. Akibatnya indeks US Dollar menguat dari 98 ke 99. Kombinasi dari 3 hal di atas, menyebabkan Rp melemah terhadap USD.

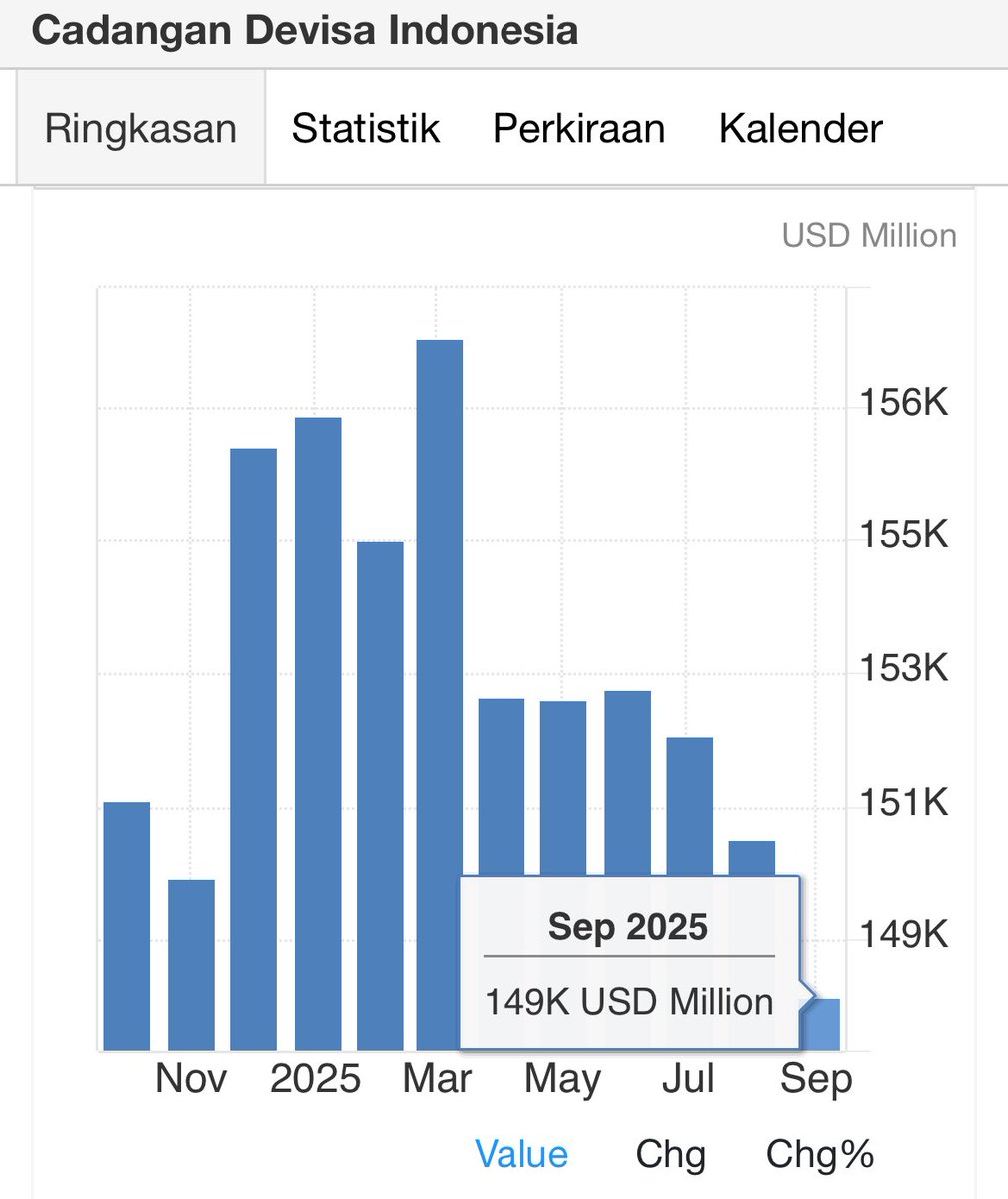

Rasanya cukup sulit bagi Bank Indonesia yang sedang agresif memangkas suku bunga untuk memutarbalikkan kebijakannya. Opsi yang tersisa, menggunakan cadangan devisa untuk menahan pelemahan Rp. Terlihat angkanya terus menurun dari USD 156 M menjadi USD 149 M.

Angka USD 148 M setara 6.2x bulan impor, di atas standar internasional yang minimal 3 bulan. Tapi tentunya tidak serta merta Bank Indonesia bisa menghabiskan 1/2 atau sekitar USD 70 M untuk menahan pelemahan Rp. Angka psikologis menurut saya akan di kelipatan 5, 145, 140 dstnya.

Jika cadangan devisa turun <USD 140 Miliar dan Rp masih terus melemah, maka perlu ada kebijakan lain dari Bank Sentral seperti menaikkan suku bunga. Semoga angka Balance of Payment di Q3 dan Q4 membaik dan Rp bisa berada di level asumsi. APBN 2026 yaitu Rp 16.500.

Have a nice day

Tinggalkan komentar