Hubungan China dan Japan sedang memanas gara-gara pernyataan PM Sanae Takaichi yang bilang Japan siap terlibat militer kalau China menyerang Taiwan. China marah, kirim kapal penjaga pantai ke Senkaku dan terbangkan drone dekat wilayah Japan.

Apa dampak bagi pasar modal Indonesia?

Sebagai respons politik, Beijing juga :

– Memanggil duta besar Japan

– Mengeluarkan peringatan perjalanan ke Japan

– Maskapai China kasih refund/gratis ubah tiket ke Jepang

Efek instan : potensi pukulan ke sektor pariwisata Japan yang 25-30%nya terbesar dari turis China.

Belakangan China yang merupakan salah satu pembeli terbesar, menghentikan impor seafood Japan dengan alasan politis dan pengelolaan limbah nuklir Fukushima. Beberapa acara artis / fans meeting Japan di China juga mendadak dibatalkan. “Gajah berperang, pelanduk mati di tengah”

Kenapa China “baper” kalau soal Japan?

Japan pernah menjajah China pada 1930-an–1945, ada tragedi Nanjing, dan perlakuan kejam masa perang, secara historis menyisakan luka mendalam untuk hubungan kedua negara. Pahlawan bagi suatu negara adalah Penjahat Perang bagi negara lain.

Di mata Beijing, Japan bukan cuma tetangga yang pernah menjajah, tapi juga:

– Sekutu utama AS di Asia

– Terus meningkatkan anggaran pertahanan

– Rutin latihan militer dengan sekutu AS

Apakah pasar modal global dan Indonesia harus panik?

Menurut saya, isu ini lebih ke level sentimen domestik sektoral Japan saja, BUKAN sentimen yang dapat memicu crash global. Hubungan China-Japan ini memang suka cinta dan benci, seperti halnya China-Taiwan juga tiap ada Presiden baru.

Tapi kalau lihat big picture, pelaku pasar global hari ini jauh lebih fokus ke :

– Kebijakan The Fed

– Laju inflasi & pertumbuhan AS

– Dan yang sangat penting: carry trade USD/JPY – minjem yen murah, taruh di aset berimbal hasil tinggi dalam USD.

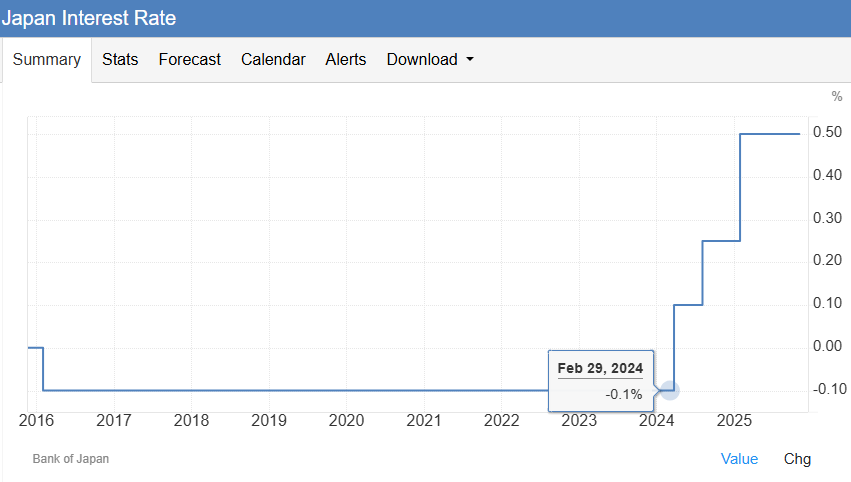

Kebijakan ekonomi Japan sangat unik. Ketika inflasi tinggi, respon yang umumnya dilakukan oleh Bank Sentral adalah menaikkan suku bunga. Tapi Bank of Japan (BOJ) berbeda, mereka mempertahankan suku bunga negatif -0.1% dari 2016-2023 dan baru mulai berubah sejak 2024 yang lalu.

Apa yang terjadi ketika inflasi meningkat, tapi suku bunga tetap rendah?

Biasanya yang kena adalah nilai tukar mata uangnya. Jadi secara historis mata uang JPY cenderung melemah terhadap USD. Kondisi Bunga rendah + Mata Uang melemah adalah “surga” untuk menjalankan Carry Trade.

Bayangkan

Pinjam 100 juta Yen bunga 2% 3 tahun

Waktu pinjam kurs Rp 140 dapat Rp 14 M

Bunga 2% x 3 tahun x 100 juta = 6 juta Yen

Total JPY 106 juta

Waktu dikembalikan, kurs Rp 110

106 juta x 110 = Rp 11.660 M

Jadi cukup taroh bawah bantal saja, sudah untung Rp 2,34 M

Kalau diinvestasikan pada Deposito, Obligasi, Saham, atau Reksa Dana, keuntungannya akan bertambah. Hal ini menjadikan banyak investor global suka meminjam JPY untuk diinvestasikan dan menciptakan istilah “Yen Carry Trade”. Bahkan istilah ini masuk dalam literatur buku investasi.

Apa risiko dari strategi “Yen Carry Trade” ini?

Risiko utama, Yen menguat.

Contoh pinjam 100 juta Yen 2% 3 tahun

Waktu pinjam 1 Yen = Rp 140 dapat Rp 14 M

waktu kembalikan 1 Yen = Rp 160 bayar Rp 16.96 M termasuk bunga, nombok hampir Rp 3 M.

Risiko kedua, suku bunga naik dari 2%.

Sayangnya meski menguntungkan, mungkin karena keterbatasan akses keuangan Global, yang memanfaatkan Yen Carry Trade dengan Japan, setahu saya baru Pemerintah. Total ada Samurai Bond senilai JPY 564 Miliar ~ Rp 60 T dengan kupon 1.3% jatuh tempo 2028-2044.

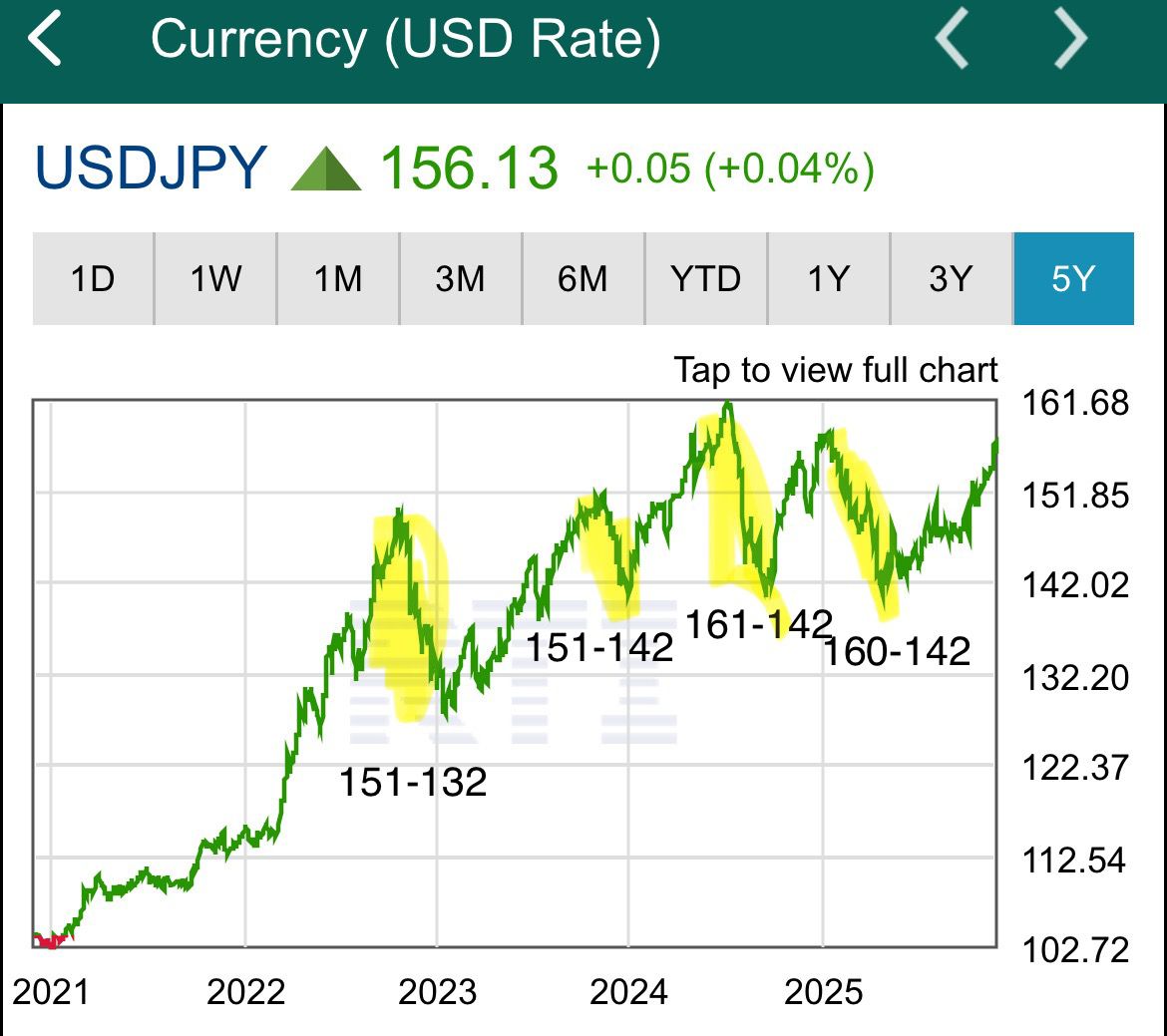

Yang lebih banyak pakai strategi Yen Carry Trade adalah investor global dengan basis USD. Karena itu, perubahan USD dan JPY menjadi sangat penting. Secara historis 5 tahun terakhir JPY melemah terhadap USD sehingga jika kamu berbasis USD, Yen Carry Trade amat menguntungkan.

Tapi jika diperhatikan, meski tren Yen melemah terhadap USD, tapi suka terjadi penguatan singkat sebagaimana dalam arsir warna kuning berikut ini :

Begitu Yen menguat, misal dari 161 ke 142, waktu pinjam 161 Juta Yen dapat 1 Juta USD, waktu bayar 1 juta cuma jadi 142 juta Yen.

Secara historis, penguatan signifikan ini pernah memicu crash pasar modal seluruh dunia dari Japan, Amerika Serikat, hingga Indonesia di 2024. Tapi polanya tidak konsisten, yang 2025 meski terjadi Crash juga, pemicunya adalah perang Tarif Trump. Kemudian pulihnya juga cepat

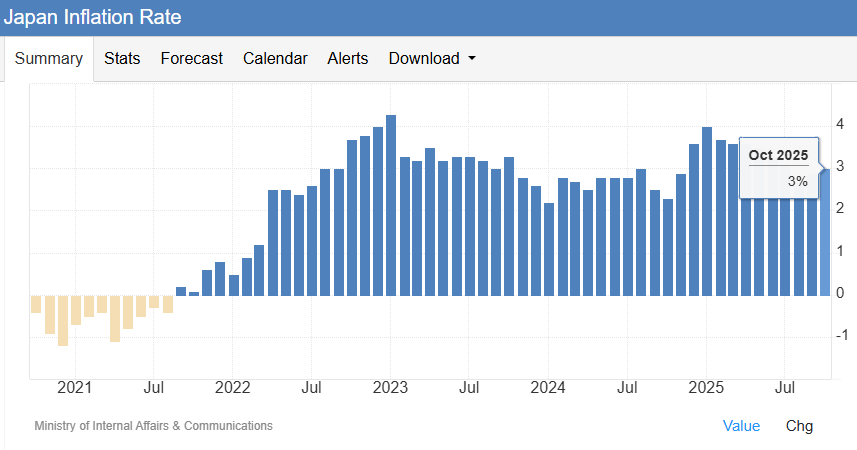

Pelemahan mata uang juga menjadi salah satu penyebab utama inflasi Japan di atas target 2%. Bukan tidak mungkin suku bunga akan naik dan memicu penguatan JPY terhadap USD. Jika terlalu signifikan, bisa memicu crash pasar modal seperti 2024 lalu. Daripada konflik China-Japan, menurut saya ini lebih penting.

Have a nice day

Tinggalkan komentar