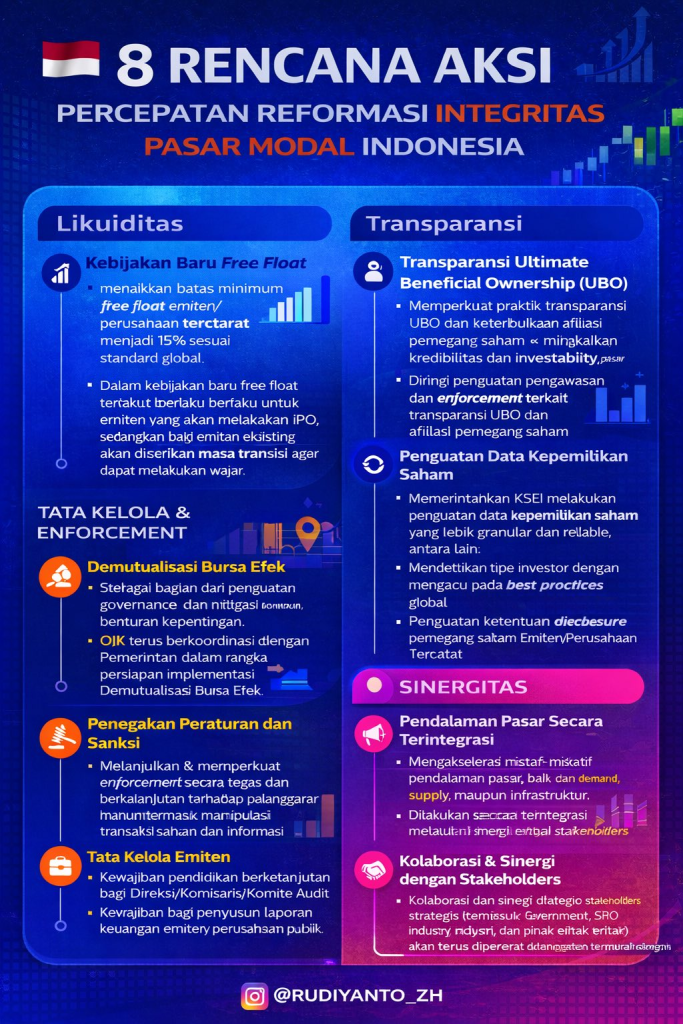

Regulator OJK dan SRO (IDX – KSEI – KPEI) benar-benar serius membenahi masalah ancaman MSCI. Hari minggu, asosiasi, pelaku, dan jurnalis dikumpulkan tiba-tiba dan untunglah tadi saya sempatkan untuk datang, berikut Catatan Positif : 8 Rencana Aksi Reformasi Integritas Pasar Modal

Masalah utama dari MSCI adalah Free Float. Di Indonesia, free float dipahami sebagai porsi saham yang dimiliki oleh masyarakat selain Pemegang Saham Pengendali (PSP), Direksi, Komisaris, dan Pemegang Saham Utama. Sebagai contoh CBRE, Free Floatnya 22.57%.

Free Float ini punya peran sangat penting dalam perhitungan global index provider. Perkalian % Free Float dengan Total Kapitalisasi Pasar disebut Free Float Market Caps menentukan :

1. Saham masuk / keluar index MSCI/ FTSE / GDX sesuai cut off

2. Bobot saham dalam indeks tersebut

Reksa dana / ETF global yang menggunakan indeks sebagai acuan mencapai Puluhan Ribu Triliun Rupiah.

Sebagai contoh per Desember 2025 :

Bobot BBCA di iShares MSCI Emerging Market “cuma” 0.26%, tapi setara dalam Rp 924 M.

BBCA di Vanguard FTSE Emerging Market “cuma” 0.22% tapi setara Rp 5.3 T.

Kalau misalkan kita dianggap bukan lagi emerging, tapi frontier market, hanya dari 2 ETF itu saja BBCA bisa mengalami dijual Rp 6 T, itu belum ditambah ETF lain dgn strategi sejenis. Total kepemilikan reksa dana asing itu lebih dari Rp 631 T Jadi pendapat mereka harus didengar.

Menurut index provider

“MSCI defines the free float of a security as the proportion of shares outstanding that is deemed to be available for purchase in the public equity markets by international investors.”

“FTSE Free float is the proportion of a company’s ordinary shares in issue that is deemed to be available for purchase by investors, after the exclusion of shares that are subject to ownership restrictions, including holdings by governments, founders, management, strategic shareholders, and other shareholdings that are not freely tradable.”

Dokumen MSCI jika ditelusuri lebih jauh, menyebut adanya “investor strategis” dan “investor non strategis”. Sebetulnya definisi investor strategis mirip dengan definisi FTSE.

Saham yang dimiliki oleh:

– Pemerintah

– Pendiri / keluarga pendiri

– Manajemen senior / direktur

– Pemegang saham strategis

– Cross-holdings antar perusahaan

– Terikat perjanjian pengendalian

– Tidak bebas diperdagangkan

– Memiliki pembatasan hukum atau regulasi

Jadi definisi free float menurut global index provider lebih ketat. Contoh investor strategis kalau di Indonesia cut off di minimal 5%. Padahal di bawah itu juga bisa strategis. Kejadian BREN contohnya, dulu sempat masuk FTSE tapi last minute cancel. Karena setelah di cek dokumen IPO ada 4 pemegang saham mayoritas dan sehingga harusnya cuma masyarakat 3%. Tapi berdasarkan aturan Indonesia, yang 4.36% dari Jupiter Holding dan Prime Hill tetap free float karena kurang dari 5% jadi terbaca 11,72% vs 3% versi FTSE.

Kemudian menurut pendapat saya, perusahaan yang sudah menjadi pemegang saham waktu perusahaan IPO itu harusnya dihitung sebagai Founder, sehingga statusnya dipersamakan dgn Direksi dan Komisaris yang wajib mengungkap kepemilikan dan transaksi. Kalau setelah IPO, baru cek status kepemilikan, apakah ada afiliasi atau tidak. Tidak selalu afiliasi, bisa jadi ada investor crazy rich yang karena suka dengan saham itu, borong sampai 3-4%. Masalahnya karena yang ditampilkan minimal harus 5%, mereka jadi bisa “bersembunyi”, belum lagi mereka bisa jadi “tidak jujur” dalam deklarasi status apakah afiliasi atau tidak. Nominee, atau istilah namanya dipinjam, itu juga masuk kategori Afiliasi.

Kemudian saham dalam status repo, jaminan bank, lock up period untuk founder baru IPO selama 8 bulan itu tidak dihitung. Saham atas nama owner yang jadi jaminan memang sudah tidak masalah karena bukan bagian dari free float, tapi kalau bukan atas nama owner itu tidak tercatat.

Lock up IPO juga sama. Di MSCI, FTSE, GDX/GDXJ memungkinkan fast entry, jadi tidak harus minimal 1 tahun. Tapi saham karyawan, manajemen, dan pendiri yang bukan bagian dari IPO seharusnya tidak dihitung sebagai free float, apalagi yang perusahaan di bawah 5%.

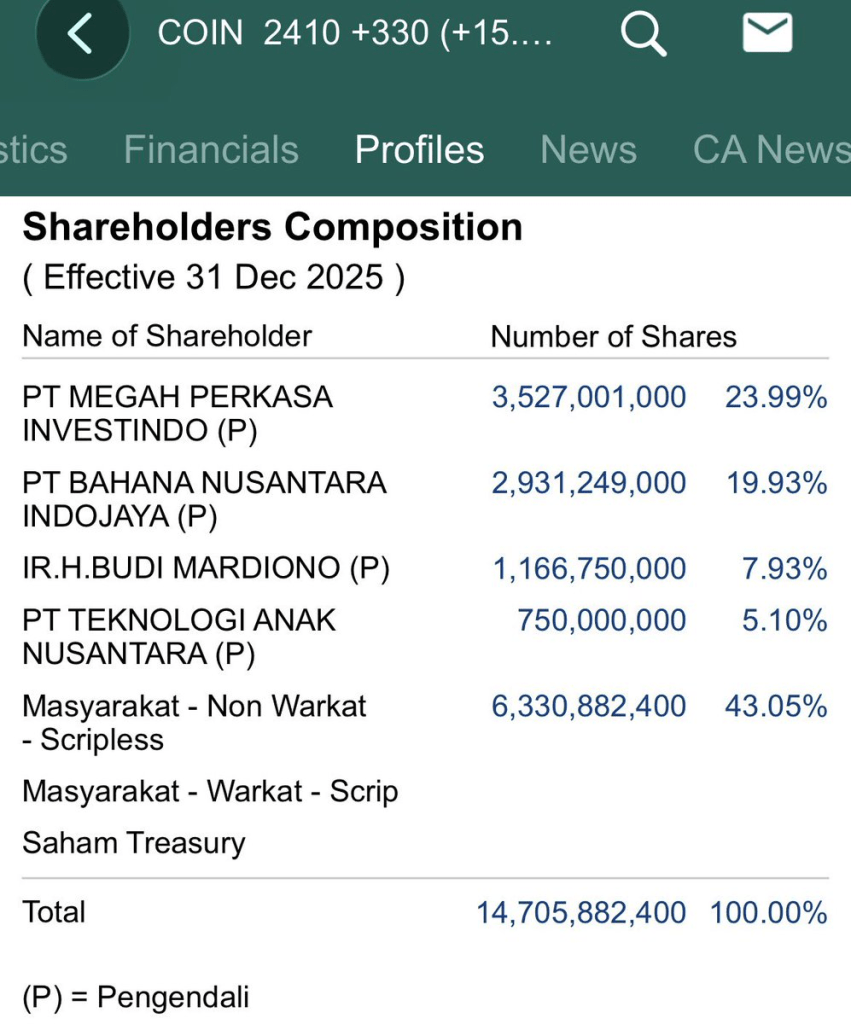

Contoh COIN cuma IPO Juni 2025 sebanyak 15% saham, tapi yang tercatat di RTI 43%. Menurut saya PT-PT dengan kepemilikan 2-3% itu harusnya dianggap afiliasi yang jadi bagian dari investor strategis yang wajib ungkap posisi dan transaksi walaupun di bawah 5%.

Karena perbedaan persepsi atas free float tersebut, menyebabkan setiap kali global index provider melakukan perhitungan, semuanya harus dicek MANUAL. Dengan sumber data dari berbagai tempat. Sebagai orang yang berkecimpung di bidang ini dulu, bisa saya sampaikan rawan error

Mungkin itulah yang memicu kenapa ada saham masuk indeks kemudian batal dan mengapa mereka ambil jalan pintas dgn menggunakan data KSEI take out kategori Corporate dan Others yang memicu penurunan bobot signifikan. Padahal contoh di atas, belum tentu ada di semua saham.

Nah meeting hari ini yang 8 poin itu saya kira besok akan viral dimana-mana. Saya sempat bicara dengan salah satu narasumber terkait detail metode itu, jika saya tidak salah dengar, maka untuk poin Transparansi itu akan ada perubahan besar, dimana ditampilkan untuk 1% ke atas, bukan lagi 5%. Nama-nama yang muncul, entah itu PT, Individu, Yayasan dsbnya akan diminta deklarasi apakah dia Afiliasi atau tidak.

Data tersebut nantinya akan terbaca publik, misalkan:

Pengendali 60%

Mr. A 3% – Afiliasi

Miss B 3% – Bukan Afiliasi

PT. C 4% – Afiliasi

Masyarakat 30%

Kalau cara lama, akan terbaca free float 40%, tapi cara baru 33% karena afiliasi take out. Data ini akan tersedia dalam format yang konsisten dan user friendly (granular) sehingga bisa diolah global index provider dengan mudah.

Keterbukaan 1% adalah langkah maju super dalam transparansi data pasar modal dan sejalan dengan metode index provider. Saya sangat yakin kalau poin ini saja dijalankan kita sudah bisa lepas dari potensi downgrade MSCI. Saham-saham yang publikasi data kepemilikannya kurang transparan akan terdampak secara negatif karena persentase free float lebih kecil. Sementara yang sudah apa adanya seperti BBCA yang sudah mengungkap kepemilikan afiliasi, akan baik-baik saja.

7 poin lain membahas tentang enforcement praktek goreng saham, free float minimal 15%, dan sebagainya menurut saya cuma bonus. Kemudian ada juga statement Danantara masuk market. Kalau ada yang menarik, kapan-kapan akan saya bahas. Syukurlah ini good news. Semoga tidak hanya bertahan, tapi suatu saat bisa promosi ke Develop Market.

Tinggalkan komentar