Sejak UU Cipta Kerja November 2020, dividen dari saham yang kena pajak 10% menjadi 0% selama direinvestasikan 3 tahun. Meski demikian, peraturan pelaksananya baru terbit di Februari 2021, sehingga banyak yang baru reinvestasi mulai 2021.

Apakah di 2024 ini, dana reinvestasinya sudah bebas?

Sebagai gambaran, sebelum UU Cipta Kerja, bagi wajib pajak perorangan :

1. Dividen dari perusahaan dalam negeri PT.

2. Dividen dari perusahaan dalam negeri PT TBK.

Dikenakan pajak 10% final.

3. Dividen dari perusahaan luar negeri PT dan PT. TBK.

Kena pajak progresif hingga 30%.

Setelah UU Cipta Kerja berlaku, pajaknya menjadi 0% semua dengan syarat direinvestasikan dalam negeri selama 3 tahun. Instrumen reinvestasinya juga fleksibel, tidak seperti Program Pengungkapan Sukarela pajak yang dibatasi, untuk dividen bisa sektor riil dan instrumen keuangan.

Instrumen keuangan seperti tabungan, deposito, saham, obligasi, pasar uang dan sektor riil seperti tanah, emas batangan, penyertaan modal ke perusahaan.

Wajib pajak juga dapat berpindah-pindah selama masih dalam instrumen yang diperbolehkan.

Yang agak repot di pelaporannya.

Ketika Wajib Pajak Perorangan mendapat dividen, misal di bulan Januari 2021, batas waktu untuk melakukan reinvestasi adalah di Bulan Ketiga Tahun Berikutnya yang artinya Maret 2022.

Meski demikian, sebetulnya ketika dividen masuk rekening tabungan bank, sudah dianggap reinvestasi.

Langkah berikutnya adalah melaporkan reinvestasi tersebut.

Katakan investor mendapat dividen dari BBRI sebanyak Rp 100 juta di 2021 dan melakukan reinvestasi di Reksa Dana Terproteksi Panin di April 2021, maka pelaporannya sebagai berikut:

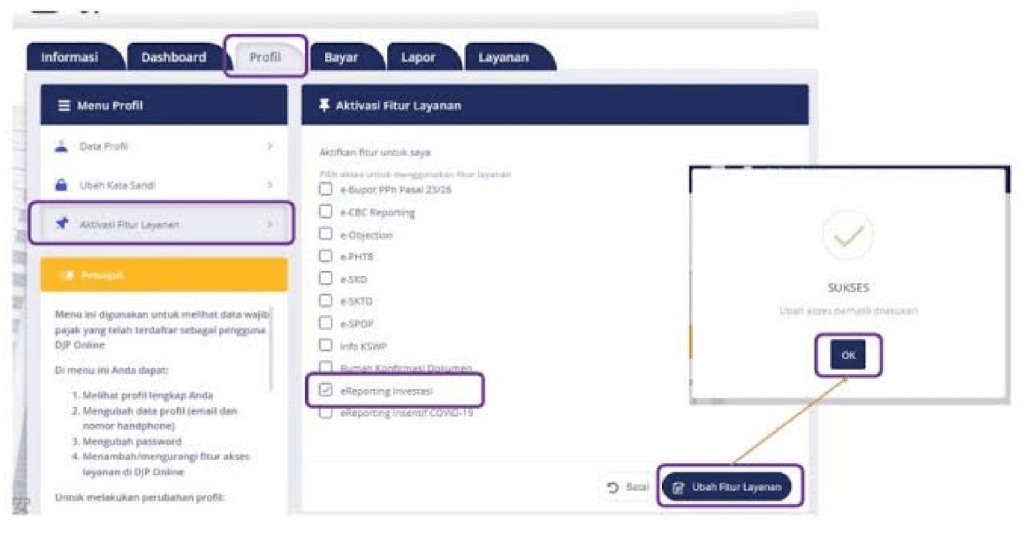

- Masuk ke halaman DJP Online pada awal l 2022, hal ini karena pilihan dividen diterima tahun 2021 baru muncul di 2022, begitu juga untuk selanjutnya.

- Dalam fitur profil cari bagian, centang dan aktifkan E-Reporting Investasi.

- Setelah ke Tab Layanan pilih E-Reporting

4. Selanjutnya akan muncul Dashboard dan Lapor

Ada 2 jenis pelaporan untuk reinvestasi dividen.

Pertama laporan terima dividen dan komitmen reinvestasinya.

Misalkan dari Rp 100 juta diterima, yang direinvestasi adalah Rp 100 juta. Kalau reinvestasi lebih kecil, sisanya kena 10%.

Kedua, Laporan Realisasi atas komitmen sebelumnya.

Misalkan reinvestasinya dilakuman tanggal 10 April, maka tanggal tersebut dimasukkan berikut jenis instrumen pilihannya.

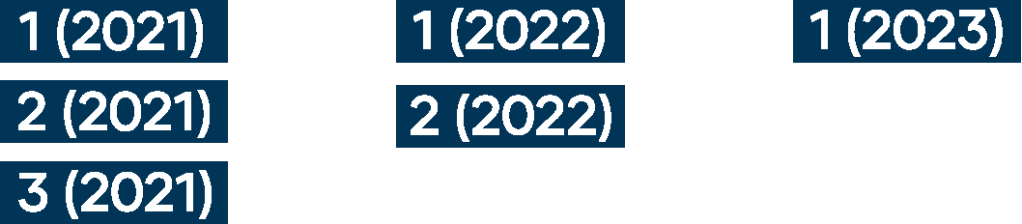

Jika anda akses di 2024, maka di Pelaporan Ke akan muncul pilihan sebagai berikut:

Artinya dividen yang diterima 2021, sudah ada 3x pelaporan, Dividen 2022 sudah 2x pelaporan, dan Dividen 2021 baru pelaporan pertama.

Hal ini mengacu ke pasal 36 dalam PMK 18/2021 yang menjadi peraturan pelaksana, investasinya harus minimum 3 tahun sehingga pelaporannya juga per tahun selama 3 tahun berturut-turut.

Kembali ke pertanyaan awal, apakah dividen yang diterima di 2021 berarti sudah bebas di 2024?

Dengan menggunakan contoh kasus :

Dividen diterima di 10 Januari 2021 dan direinvestasikan di 10 April 2021, maka mengacu ke pasal 36 dimana “3 tahun sejak tahun pajak dividen”.

Maka tahun pajak dividen 2021, plus 3 tahun adalah 2024, artinya harus berinvestasi hingga akhir 2024.

Tapi dalam penjelasan :

“Yang dimaksud dengan “tahun pajak” dalam Undang-Undang ini adalah tahun kalender, tetapi Wajib Pajak dapat menggunakan tahun buku yang tidak sama dengan tahun kalender, sepanjang tahun buku tersebut meliputi jangka waktu 12 (dua belas) bulan.”

Jika demikian, bisa juga ditafsir bahwa 3 tahun kalender adalah sama dengan sejak dividen diterima 10 Januari 2021 tambah 3 tahun yaitu 10 Januari 2024, bukan akhir 2024.

Untuk lebih jelasnya apakah 10 Januari 2024 atau akhir 2024, bisa ditanyakan ke petugas pajak setempat.

Yang jelas, 3 kali pelaporannya tidak boleh absen dan jangan lupa antara realisasi dan daftar harta dalam SPT itu sama.

Meski agak merepotkan, tapi hemat 10% dan menjadikan pemegang saham lebih royal bagi dividen juga.

SEMOGA HARI ANDA MENYENANGKAN

Tinggalkan Balasan ke Abdullah Adnan Batalkan balasan