Pembahasan ini terinspirasi dari laba bersih BUKA Rp 14 T di Q1-2022 yg menjadi headline tidak hanya di media ekonomi, tapi juga media nasional seperti detik dan kompas.

Bukan rekomendasi Buy dan Sell ya

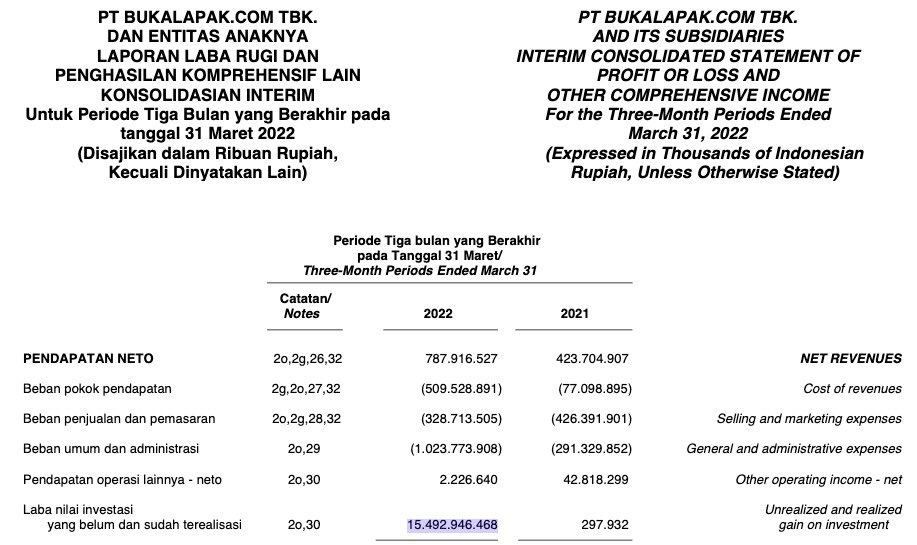

Laporan keuangan BUKA yang ciamik di Q1-2022 karena pada Desember 2021 yg lalu membeli 2.49 miliar lembar Allo Bank (BBHI) seharga Rp 478 dgn nilai total Rp 1.19 T.

Harga BBHI pada 31 Maret 2022 adalah 5775, sehingga per lembar untung Rp 5.297 x 2.49 Miliar = Rp 13,1 T.

Kemudian ditambah lagi dengan keuntungan unrealized dan realized yg lain seperti pada penempatan reksa dana, investasi pada perusahaan lain dan investasi jangka panjang, totalnya menjadi Rp 15.4 Triliun.

Kontribusi paling besar yaitu dari BBHI yg mencapai 85%.

Untuk 3 tahun ke depan, apabila tidak ada investasi bernilai signifikan atau lonjakan pendapatan operasional yg signifikan, maka laba bersih BUKA akan sangat tergantung BBHI.

Untuk 3 tahun ke depan, apabila tidak ada investasi bernilai signifikan atau lonjakan pendapatan operasional yg signifikan, maka laba bersih BUKA akan sangat tergantung BBHI.

Yg membuat saya penasaran, adalah mengapa kondisi yg sama tidak terjadi di GOTO?

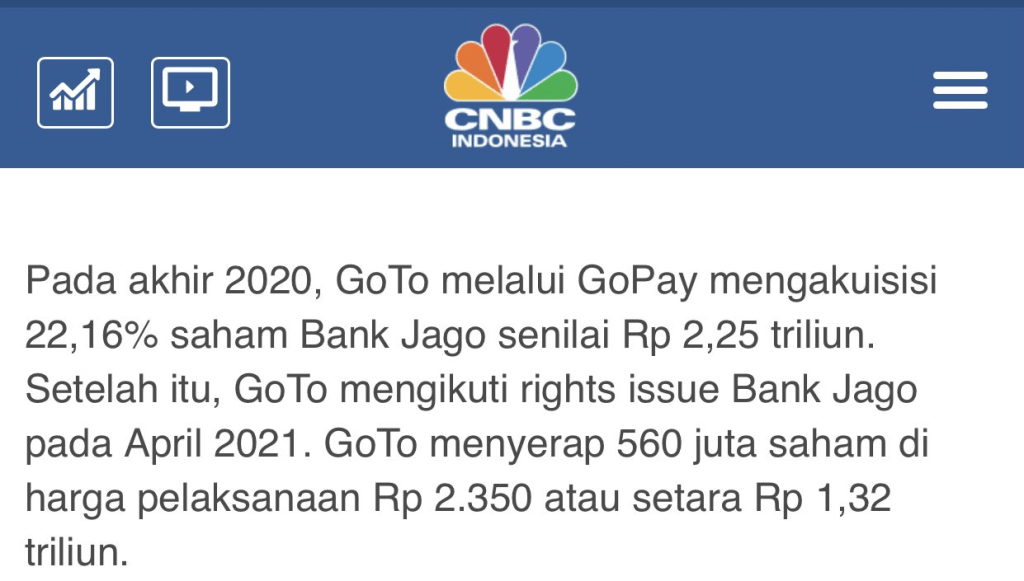

Bukankah dia sudah melakukan akuisisi saham ARTO pada harga sangat murah bahkan sebelum IPO?

Berdasarkan kutipan berita di bawah, kalau saya hitung manual, harga belinya rata-rata di Rp 1.202 per lembar.

Meskipun tren harga sedang turun, dengan harga Rp 14.650 di 31 Maret 2022, maka unrealized gain dari investasi di ARTO harusnya Rp14.650 – 1202 = 13.448.

Kali 2.965.745.000 lembar = Rp 39.8 Triliun.

Dengan unrealized gain Rp 39.8 T dan bahkan sempat Rp 50 T tahun lalu krn harganya sempat di 16-20ribuan tahun lalu, harusnya waktu IPO itu langsung GOTO mencetak untung seperti halnya BUKA di Q1-2022.

Setelah saya cek lebih lanjut, dugaan saya di metode akuntansi pembukuannya.

Secara umum, metode pembukuan ketika suatu perusahaan berinvestasi pada perusahaan lagi, berdasarkan % kepemilikan sahamnya dibagi menjadi :

Cost Method < 20%

Equity Method 20 – 50%

Consolidation Method > 50%

Misalkan A beli saham perusahaan B di harga Rp 100 juta.

Kemudian setelah bbrp waktu jadi Rp 120 juta.

Cost Method

A akan membukukan Rp 20 juta sebagai Unrealized Gain seperti yg dibukukan BUKA atas investasinya di BBHI.

Cara ini dipakai krn kepemilikan BUKA sebesar 11.49%.

Equity Method

Misalkan Rp 100 juta itu setara 25% saham B. Maka mau harganya di 120 juta, 80 juta, atau lainnya, angka ini tidak digunakan.

Yg dilihat Laba Bersih B. Jika laba bersih misalnya Rp 10 juta, maka dibukukan Rp 10 juta x 25%, Rp 2.5 juta sbg penghasilan lainnya.

Consolidation Method

Jika Rp 100 juta itu setara 60% saham B, maka harga pasar mau 80 atau 120 juta sekali lagi tidak menjadi perhatian.

Kemudian laporan keuangan diminta, kali ini tidak hanya laba bersih saja yg dilihat tapi semuanya dikonsolidasikan ke laporan induk.

Sebagai contoh B punya Aset Rp 200 juta, hutang Rp 50 juta dan, Modal Rp 150 juta.

Maka A akan mencatat 60% dari nilai di atas yaitu 120 juta Aset, 30 juta hutang, dan 90 juta sebagai modal di laporan keuangannya.

Begitu pula dgn penghasilan dan biayanya.

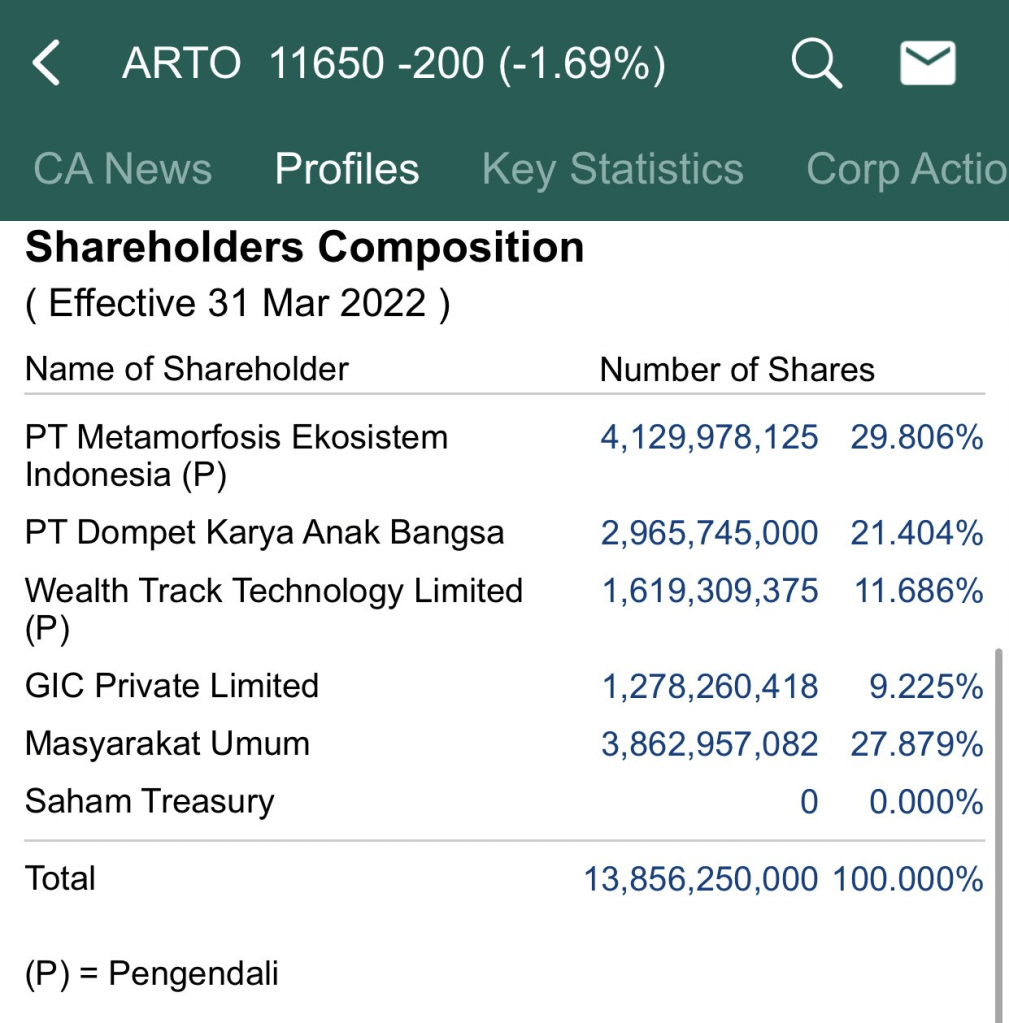

ARTO dimiliki GOTO via PT. Dompet Karya Anak Bangsa (DKAB).

DKAB memiliki 21.404% ARTO sehingga menggunakan Equity Method.

Dan kalau cek prospektus 99.9% DKAB dimiliki GOTO sehingga konsolidasi.

Karena pencatatan GOTO-ARTO tidak menggunakan Cost Method seperti halnya BUKA-BBHI, makanya tidak ada unrealized gain luar biasa.

Hal ini bukan positif atau negatif, tapi lebih ke pemahaman akan laporan keuangan saja.

Jika mau detail, ada lagi goodwill, dividen, dan sebagainya.

Untuk yang mau detail-detail, bisa tanya ke akuntan langsung, atau baca lagi buku akuntasi waktu kuliahnya.

Demikian sharing saya hari ini,

SEMOGA HARI ANDA MENYENANGKAN

Tinggalkan komentar