Untuk anda yg senang analisa dan membuat proyeksi laporan keuangan,

pasti pernah mendengar Earning Before Interest TAX.

Pada buku literatur dimana 🇺🇸 sebagai acuan,

biasanya menggunakan asumsi pajak 30%.

Berapa untuk 🇮🇩?

Bagaimana dalam praktek?

BUKAN REKOMENDASI BUY SELL HOLD

Perusahaan dikategorikan sebagai Wajib Pajak (WP) Badan.

Sesuai UU Harmonisasi Peraturan Perpajakan 2021, tarif pajak WP Badan adalah 22% dan 19% untuk WP Badan Tbk dengan syarat:

– Saham Publik > 40%

– minimal 300 pihak <5%

– Ada transaksi 183 hari dalam setahun

– Mengajukan ke DJP.

Mengacu ke syarat di atas, maka meski perusahaan Tbk, belum tentu semuanya 19%.

Contoh CMRY sudah Tbk dgn 2887 pemegang saham per Jan 2023, tapi kepemilikan saham publik 19.20% sehingga belum memenuhi syarat.

Jadinya tetap kena tarif pajak 22%.

BUKAN REKOMENDASI BUY SELL HOLD

Dalam laporan keuangan

Laba Sebelum Pajak Penghasilan vs Beban Pajak Neto sebagai berikut:

Tahun 2021

1016 vs 225 = 22.14%

Tahun 2022

1342 vs 282 = 21%

Angkanya mendekati tarif efektif yg 22%

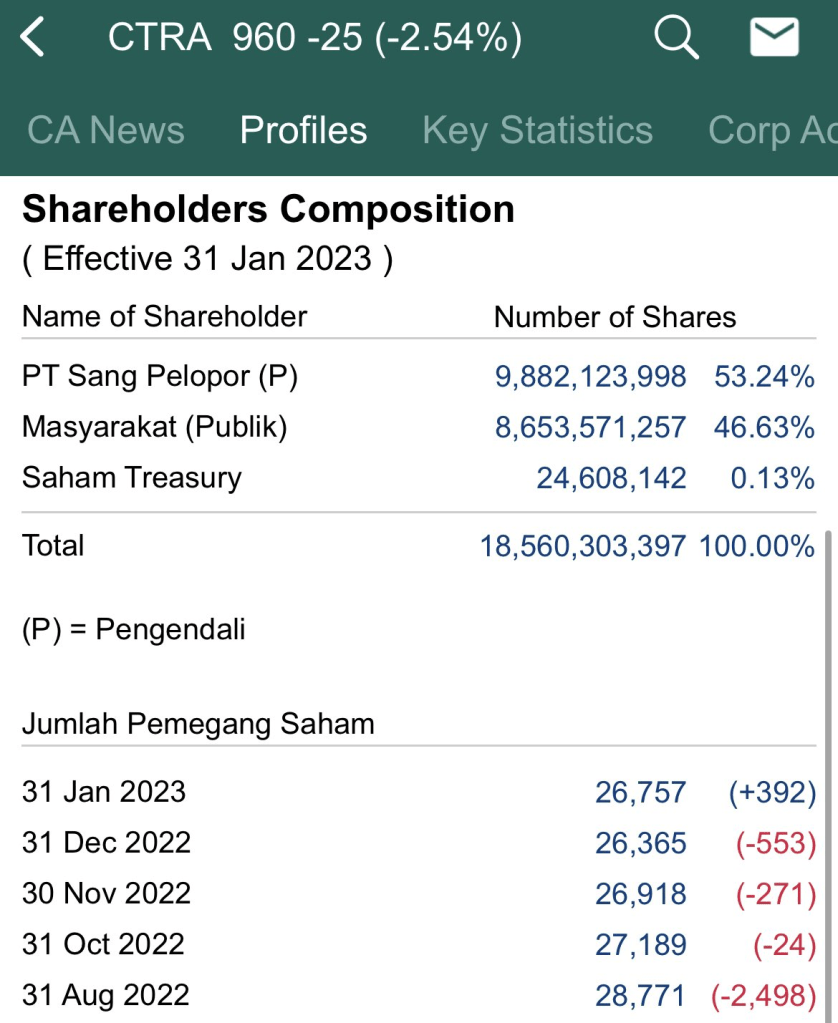

Contoh lain CTRA.

Saham publik 46%, dimiliki 26.757 investor per Januari 2023,

dan sudah beroperasi sejak 1994.

Seharusnya sudah memenuhi syarat yg 19%

Bedanya dgn CMRY yg bidang usahanya susu, kalau CTRA adalah properti mulai dari rumah tapak, apartement, hingga hotel dan mal

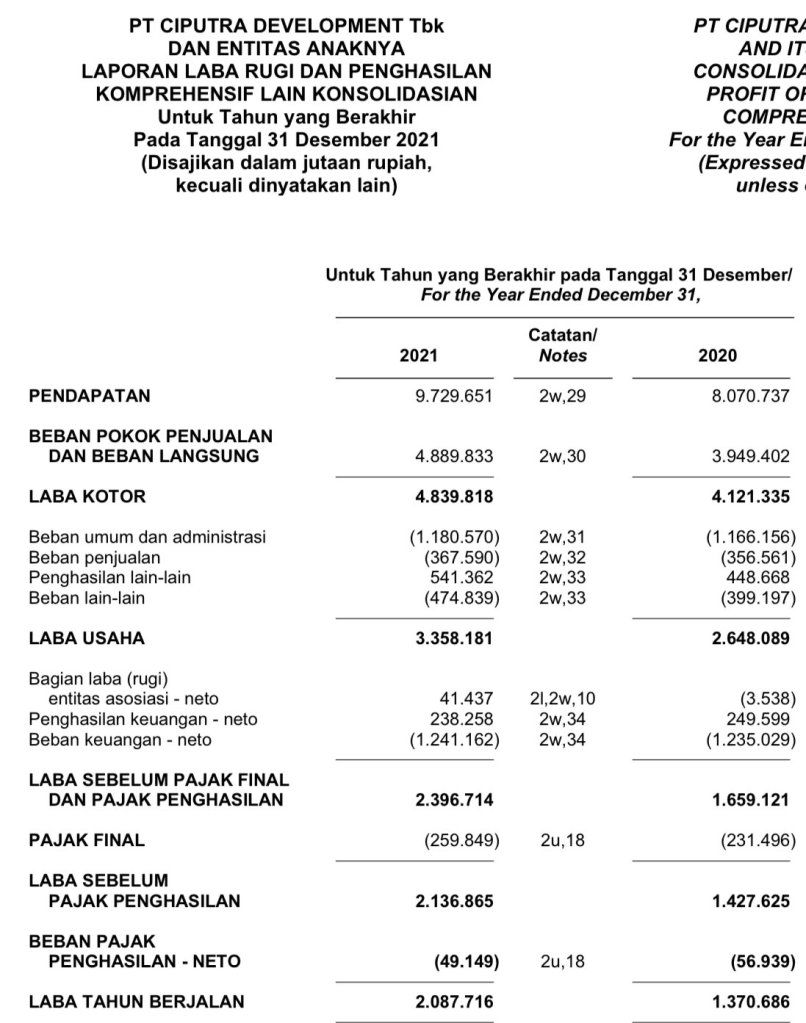

Mengacu ke Laporan Keuangan 2021 karena yang full year 2022 belum terbit

Laba Sebelum Pajak Penghasilan vs Beban Pajak Neto sebagai berikut:

Tahun 2021

2136 vs 49 = 2.29%

Tahun 2020

1427 vs 56 = 3.92%

Kok bisa hanya segitu kecilnya padahal laba sebelum pajak mirip?

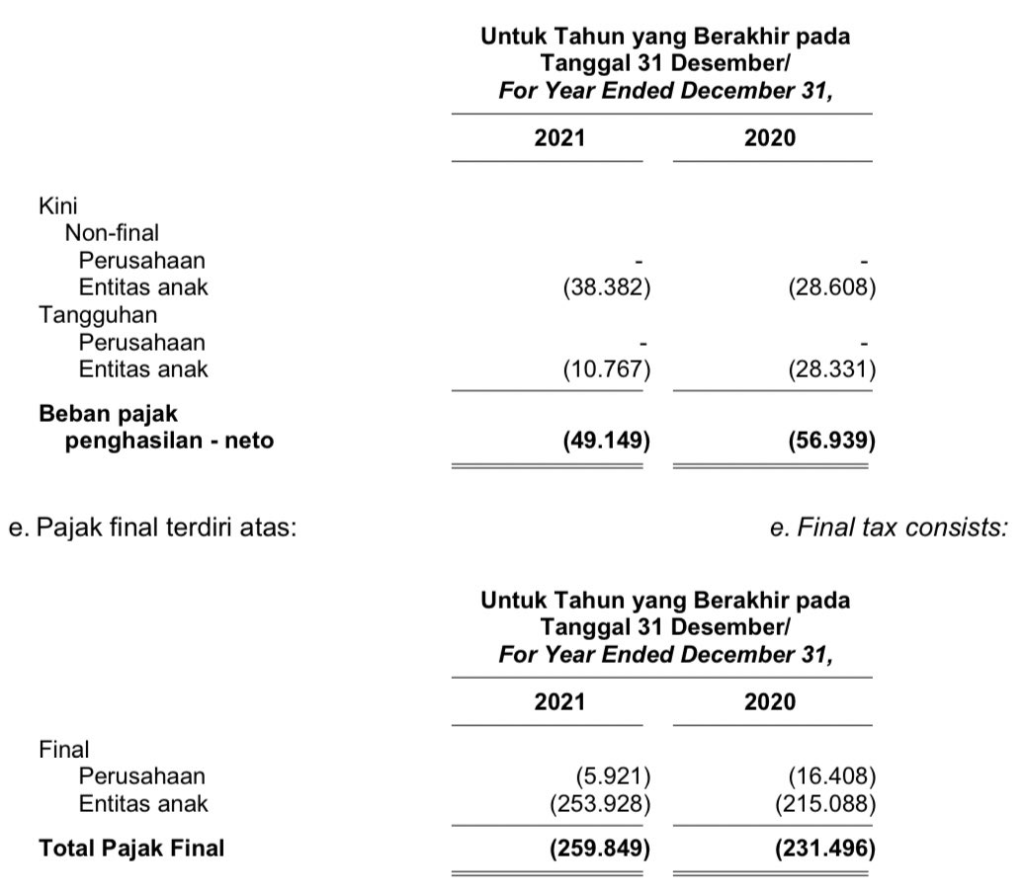

Perlu dipahami, pajak untuk penjualan dan sewa properti di 🇮🇩 adalah FINAL

Untuk penjualan 2.5% dan Sewa 10% Bisnis utama.

CTRA adalah jual properti dan sewa mal sehingga mayoritas dari penghasilannya bersifat final.

Yg kena tarif progresif 19% hanya penghasilan tidak final saja.

Dan karena bobotnya tidak besar dibandingkan penjualan dan sewa properti,

makanya pajak penghasilan relatif kecil.

Tapi jangan salah, pajak final yang dibayar lebih besar, dimana pajak penghasilan + final.

Tahun 2021

49 vs 259 = 308

Tahun 2020

56 + 231 = 287

Meski masih <19%

Kedua contoh di atas dapat memberikan gambaran bahwa dalam membuat proyeksi atau analisa laporan keuangan, asumsi tax rate perlu lebih teliti dan disesuaikan dengan bisnis perusahaan masing-masing.

Kemudian pajak yg dibayar juga bervariasi karena ada Ppn, PpnBM, Cukai, Pph21-29, dsbnya.

Bagi anda yang berkecimpung di pajak korporasi, tentu tahu / berpengalaman diperiksa pajak.

Terkadang masalahnya tidak sesederhana final dan progresif.

Pajak dihitung dari laba yang berarti penjualan dikurangi biaya.

Pajak dihitung dari laba yang berarti penjualan dikurangi biaya.

Misalnya tidak ada NIK / NPWP penerimanya, invoice diduga palsu, tidak pungut PPN dsb.

Belum lagi joint cost allocation, dimana ada biaya untuk mendapatkan penghasilan yang pajak final dan ada biaya yg mendapatkan pajak progresif.

Artinya tidak semua biaya, bisa tax deductable.

Misalkan omset perusahaan 100 terdiri dari 20 penghasilan final dan 80 progresif, serta biaya 50. Logikanya penghasilan pajak progresif 80 dikurangi biaya 50 = 30 kali tarif pajak.

Tapi jangan salah, biaya 50 tidak bisa diakui total, krn 20% dianggap untuk porsi penghasilan final..

Sehingga biaya yg tax deductible hanya 50 x 80% = 40.

Sehingga pajak penghasilan sama dengan 80 dikurangi 40 = 40 kali tarif pajak progresif, bukan 30 seperti contoh sebelumnya.

Perbedaan pendapat dan sengketa pajak antara WP dgn pemeriksa sering terjadi disini.

Kadang memang ada “oknum” WP yang bandel, kadang ada juga “oknum” aparat yang aji mumpung “memeras” sehingga terjadi hal yang tidak sesuai dengan ketentuan.

Semoga semua WP taat dan semua aparat sesuai aturan sehingga tidak ada sengketa yang menguras waktu, tenaga, dan pikiran.

HAVE A NICE DAY

Tinggalkan komentar