Tidak terasa, pemerintahan Jokowi akan berakhir di Oktober 2024 ini

Saat ini bisa dikatakan merupakan masa transisi yang diikuti dengan memanasnya suhu politik mulai dari Pilkada, pengunduran diri Ketua Umum Golkar, hingga isu reshuffle.

Bagaimana sentimen terhadap pasar modal?

Tingginya suhu politik menjelang Pilkada adalah hal normal. Partai menggalang koalisi untuk mengusung kepala daerah dan wakilnya, terkadang koalisi bisa jadi oposisi. Menjelang pemerintahan baru juga sama, koalisi dan oposisi diperlukan untuk kestabilan serta check and balance.

Apakah kondisi politik tersebut mempengaruhi pasar modal?

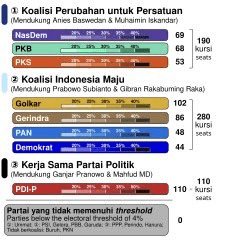

Biasanya yang dilihat itu adalah apakah pemerintahan yang terpilih yaitu Prabowo dan Gibran mendapat dukungan mayoritas di legislatif. Total kursi di DPR adalah 580, sehingga untuk 50%+1 minimal 291 kursi

Koalisi Indonesia Maju KIM yang mendukung Prabowo-Gibran memiliki 280 kursi. Apabila salah satu dari Nasdem, PKB, atau PKS masuk ke KIM, maka 50%+1 bisa dipastikan. Partai PKB dan Nasdem secara historis selalu menjadi bagian dari pemerintahan, untuk itu sangat mungkin bergabung.

Dengan partai pendukung yang bisa mayoritas di DPR, maka diperkirakan pemerintahan Prabowo – Gibran dapat berjalan dengan dukungan legislatif, hal ini sangat penting terutama untuk UU yang sifatnya strategis.

Jika secara politik stabil, apakah besaran hutang menjadi masalah?

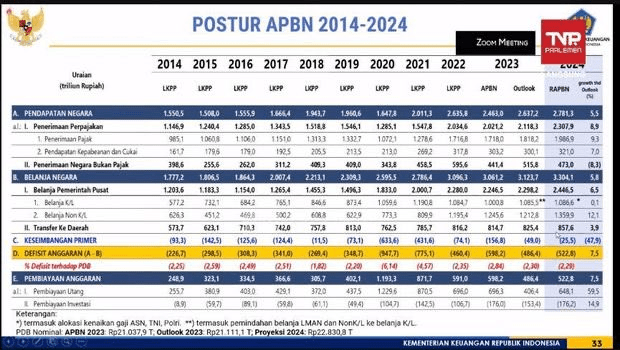

Nilai obligasi yang diterbitkan pada tahun pandemi 2020 dan 2021 memang relatif besar dan akan jatuh tempo dalam 2-3 tahun ke depan. Apa boleh buat, pendapatan negara dan masyarakat anjlok karena dipaksa WFH, pada saat yang sama butuh pengeluaran besar. Negara lain juga sama.

Bersyukur ada booming komoditas batu bara dan kemudian olahan nikel, pendapatan negara dan ekspor melonjak tinggi. Defisit APBN di atas 3% yang jebol di 2020 dan 2021, berhasil menjadi di bawah 3% sejak 2022 hingga sekarang.

Hutang selalu bisa refinance. Tinggal refinance di suku bunga yang tinggi sehingga beban anggaran juga besar, atau refinance di suku bunga yang rendah sehingga beban kecil. Suku bunga 🇺🇸 yang akan mulai turun tahun 2024 dan berlanjut hingga 1-2 tahun ke depan akan jadi good news.

Mengapa? Jika suku bunga 🇺🇸 turun, maka BI rate juga turun. Pada saat itu, apabila pemerintah menerbitkan obligasi untuk refinancing, beban bunga yang dibayarkan lebih murah sehingga tidak terlalu membebani APBN. Hutang akan jadi masalah jika BI rate belum turun 2 tahun ke depan.

Bagaimana dengan anggaran makan siang gratis?

Setelah pemberitaan awal yang mengatakan akan memakan anggaran Rp 300++ Triliun dan menyebabkan penurunan tajam harga obligasi, sudah diklarifikasi dan bahkan sudah dianggarkan sebesar Rp 71 T di tahun 2025 oleh pak Jokowi.

Apakah persoalan transisi dari Jokowi ke Prabowo?

Menurut saya, transisi pemerintahan kali ini adalah yang paling mulus sepanjang karir saya di pasar modal.

Tanda-tandanya:

- Koordinasi Anggaran makan siang gratis bergizi Rp 71 T.

- Masuknya orang-orang dari kubu Prabowo lebih awal eperti di Wamenkeu hingga komisaris di beberapa BUMN. Mungkin terkesan politis, tapi dalam konteks jika ada putusan penting, karena sudah ada wakil dari “bos” baru bisa diambil dengan cepat. Terlihat dari masalah hutang BUMN Karya yang ada kelanjutan restrukturisasi.

- Keberlanjutan dalam BUMN itu amat penting.

Sebab menjelang pergantian pimpinan, biasanya putusan strategis agak tertunda. Mungkin karena itu juga, entah kenapa saham kontrak karya yang sudah turun bertahun2, tiba-tiba rebound tinggi 13 Agustus ini, bisa jadi kebetulan juga.

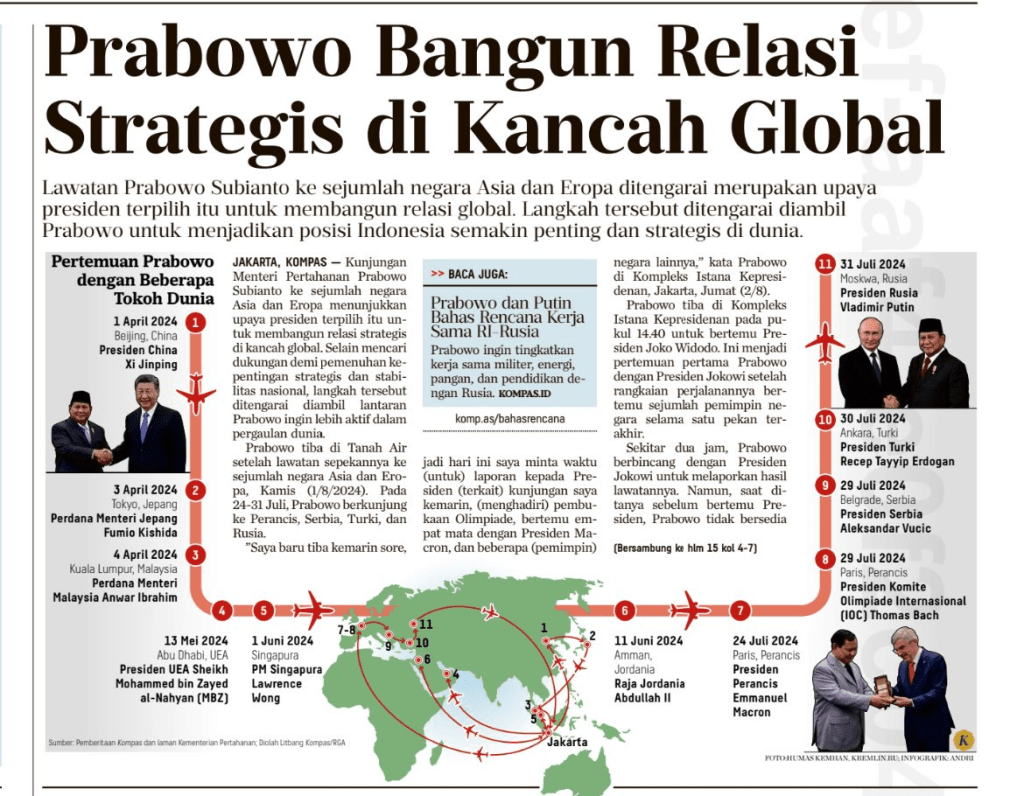

4. Prabowo sudah berkeliling membangun relasi dengan para pemimpin dunia dari Asia dan Eropa. Biasanya hal ini dilakukan setelah dilantik. Jadi tidak buang-buang waktu dan bisa langsung bekerja.

5. Kenaikan harga Pertamax dari Rp 12.950 ke Rp 13.700 dan harga eceran tertinggi Minyakita (pertalite-nya Minyak Goreng) Rp 14.000 ke Rp 15.700. Kenaikan harga ini akan mengurangi subsidi pemerintah sehingga beban APBN berkurang. Kenaikan Pertamax dan Minyakita ini akan menaikkan inflasi, tapi saat ini inflasi sedang rendah-rendahnya sehingga secara timing, sangat tepat. APBN yang lebih “ramping” ini seperti karpet merah bagi Prabowo dan Gibran karena mewarisi APBN yang lebih sehat.

Namanya transisi, apalagi menjelang penetapan menteri dan laga pilkada, sudah pasti akan ada gejolak politik. Tapi secara makro, stabil dan mulusnya transisi pemerintahan ini seharusnya menjadi sentimen positif bagi pasar modal.

Semoga hari anda menyenangkan

Tinggalkan Balasan ke Anonim Batalkan balasan