Lapor SPT 2025 : Alat Tranportasi, Harta Bergerak, dan Harta Tidak Bergerak.

Termasuk disini kendaraan, emas, perhiasan, rumah tempat tinggal, rumah toko, kost-kostan, peternakan, sawah, perkebunan dan sebagainya

Tata cara pelaporan dan penyesuaian coretax sebagai berikut

Kendaraan termasuk dalam harta bergerak, namun dalam konsep SPT, kode harta kendaraan digolongkan sendiri sebagai Alat Tranportasi dengan kode :

041 : Sepeda

042 : Sepeda motor

043 : Mobil

049 : Alat transportasi lain

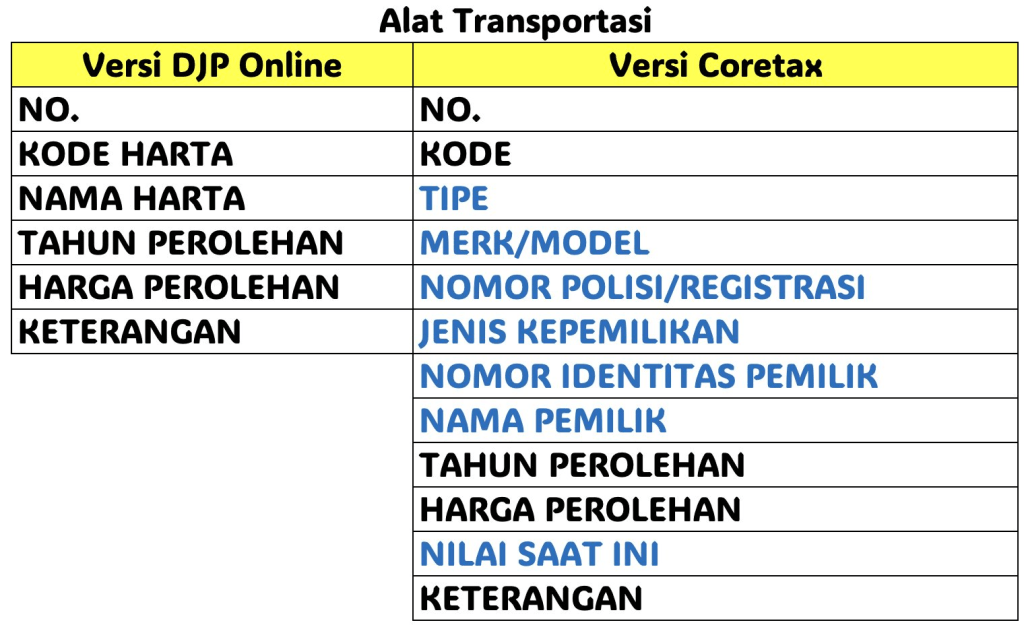

Format DJP Online vs Coretax sebagai berikut :

Tuan A memiliki harta sebagai berikut :

– Sepeda Ontel Antik dibeli Rp 25 juta tahun 2022

– Sepeda Motor NMAX Rp 40 juta dibeli tahun 2023 atas nama Anak

– Mobil Innova Zenix Rp 450 juta dibeli tahun 2024 atas nama istri

Pelaporan Sepeda Motor NMAX yang dipakai dan atas nama anak

Pelaporan Mobil Innova Zenix atas nama istri

Apabila terdapat mobil atau motor kedua, ketiga, dan seterusnya bisa dilaporkan per kendaraan. Nilai saat ini merupakan perolehan. Apabila ada alat transportasi selain 3 di atas, bisa menggunakan 049 : Alat Tranportasi Lain.

Harta Bergerak Lain

051: Logam mulia (emas / platina)

052: Batu mulia (berlian)

053: Barang seni dan antik

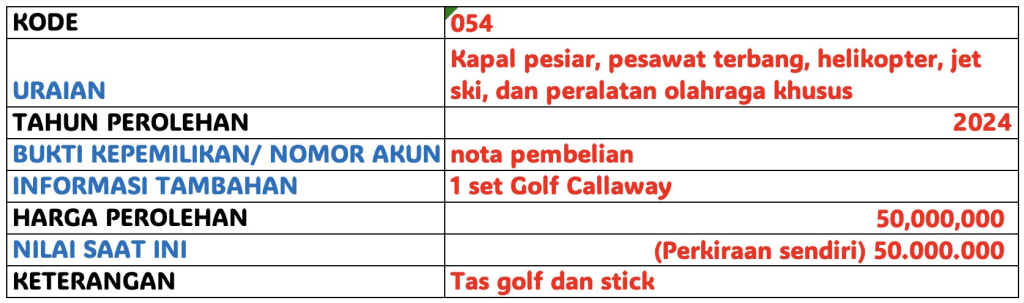

054: Kapal pesiar, pesawat terbang, helikopter, jet ski, dan peralatan olahraga khusus

055: Peralatan elektronik & furnitur

059: Harta bergerak lain

Format DJP vs Coretax

Istri Tuan A memiliki Emas Batangan 300 gram yang dibeli awal 2024 senilai Rp 1.2 juta per gram. Waktu harga emas naik menjadi Rp 1.4 juta, dia menjual 100 gram. Akhir tahun harga emas buyback ANTM di Rp 1.3 juta per gram dan tersisa 200 gram.

Atas penjualan emas

Rp 1.4 juta x 100 gram = Rp 140 juta

Dipotong pph 1,5% waktu jual Rp 2.1 juta

Keuntungan dari selisih harga Rp 200rb x 100 gram = Rp 20 juta.

Nantinya ditambahkan penghasilan lain dan dikenakan pajak progresif.

Atas potongan pph waktu jual, jadi kredit pajak.

Untuk berlian atau permata pelaporannya sama dengan emas, tapi kode harta yang digunakan adalah 052 dan jika ada untung penjualan di Keuntungan Pengalihan Harta. Tapi karena melalui toko perhiasan, tidak ada potongan pajak, sehingga tidak ada yang bisa menjadi kredit pajak.

Untuk koleksi barang seni dan barang antik, menggunakan kode 053 dalam pencatatan harta. Jika dilakukan penjualan dan terdapat keuntungan, maka sama seperti 051 dan 052, keuntungan dimasukkan sebagai Keuntungan Pengalihan Harta yang dikenakan tarif pajak progresif.

Tuan A hobi Golf dan memiliki 1 set peralatan Golf lengkap senilai Rp 50 juta yang dibeli tahun 2024. Nilai saat ini benar-benar bersifat perkiraan, apabila tidak ada niatan untuk dijual menurut saya diinput 0 juga tidak apa-apa.

Untuk perabotan rumah tangga dan peralatan elektronik juga bisa dilaporkan dengan kode 055. Meski demikian, sangat jarang ada yang melaporkan informasi tersebut, tapi jika anda ingin menghitung harta-harta anda termasuk itu, bisa dimasukkan dalam SPT. Perkiraan nilai saat ini bisa 0.

Harta Tidak Bergerak

061 : Tanah maupun bangunan tempat tanggal

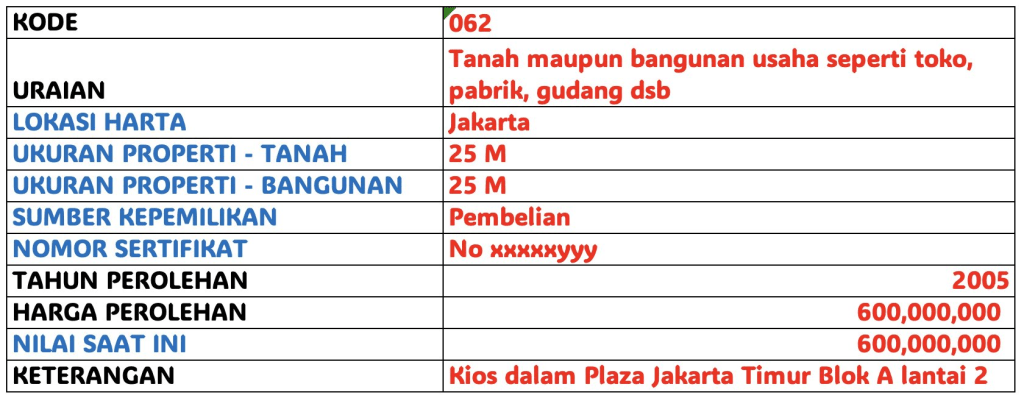

062 : Tanah maupun bangunan usaha seperti toko, pabrik, gudang dsb

063 : Tanah atau lahan utk usaha seperti lahan pertanian, perkebunan, perikanan darat dsb

069 : Harta tidak bergerak lainnya

Format DJP vs Coretax

Tuan A dan keluarga tinggal di rumah di Jakarta Timur yang dibelinya tahun 2005 via KPR dan sudah lunas. Harga pembelian waktu itu Rp 1.5 M, saat ini berdasarkan NJOP di Rp 2.5 M.

Pelaporan sebagai Harta

Istri Tuan A memiliki kios di kawasan perbelanjaan Jakarta Timur yang digunakan untuk berdagang pakaian wanita. Kios dibeli tahun 2024 senilai Rp 600 juta dan sudah beroperasi.

Atas transaksi penjualan di kios menggunakan rekening perorangan.

Dalam hal ada harta kode 062, berarti itu tempat usaha dan ada penghasilan.

Apabila usaha dagang, maka bisa pajak UMKM.

Apabila kantor / gudang maka ada penghasilan sewa.

Apabila pabrik, maka ada produksi.

Atas penghasilan tersebut perlu lapor pajak sesuai kategorinya

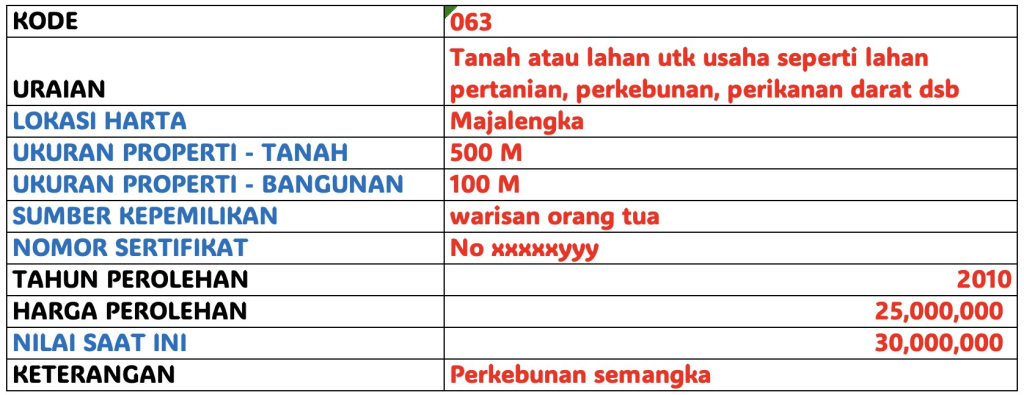

Tuan A juga memiliki tanah perkebunan semangka di kampung halamannya Majalengka yang merupakan warisan dari orang tuanya tahun 2010. Kebun tersebut setiap bulannya menghasilkan buah semangka ratusan kilogram dan dijual ke toko buah sekitar.

Atas hasil penjualan semangka juga merupakan objek pajak penghasilan UMKM dengan metode norma. Atas penghasilan tersebut juga perlu dilaporkan dalam SPT sebagai penghasilan dalam format UMKM.

Dengan ini, seluruh jenis harta dan kewajiban sudah dibahas semuanya.

Semoga bermanfaat

Tinggalkan komentar