Backlog perumahan adalah kesenjangan antara jumlah rumah yang tersedia dengan jumlah rumah yang dibutuhkan masyarakat. Berdasarkan data 2023, backlog perumahan Indonesia mencapai 12.7 juta unit, inilah asal usul program 3 Juta rumah.

Apakah akan menjadi peluang atau malah risiko baru?

Dalam diskusi Danantara beberapa waktu lalu, sempat muncul pernyataan bahwa Bank BUMN juga akan diminta untuk berpartisipasi dalam program 3 juta rumah.

Sebetulnya apa itu program 3 juta rumah?

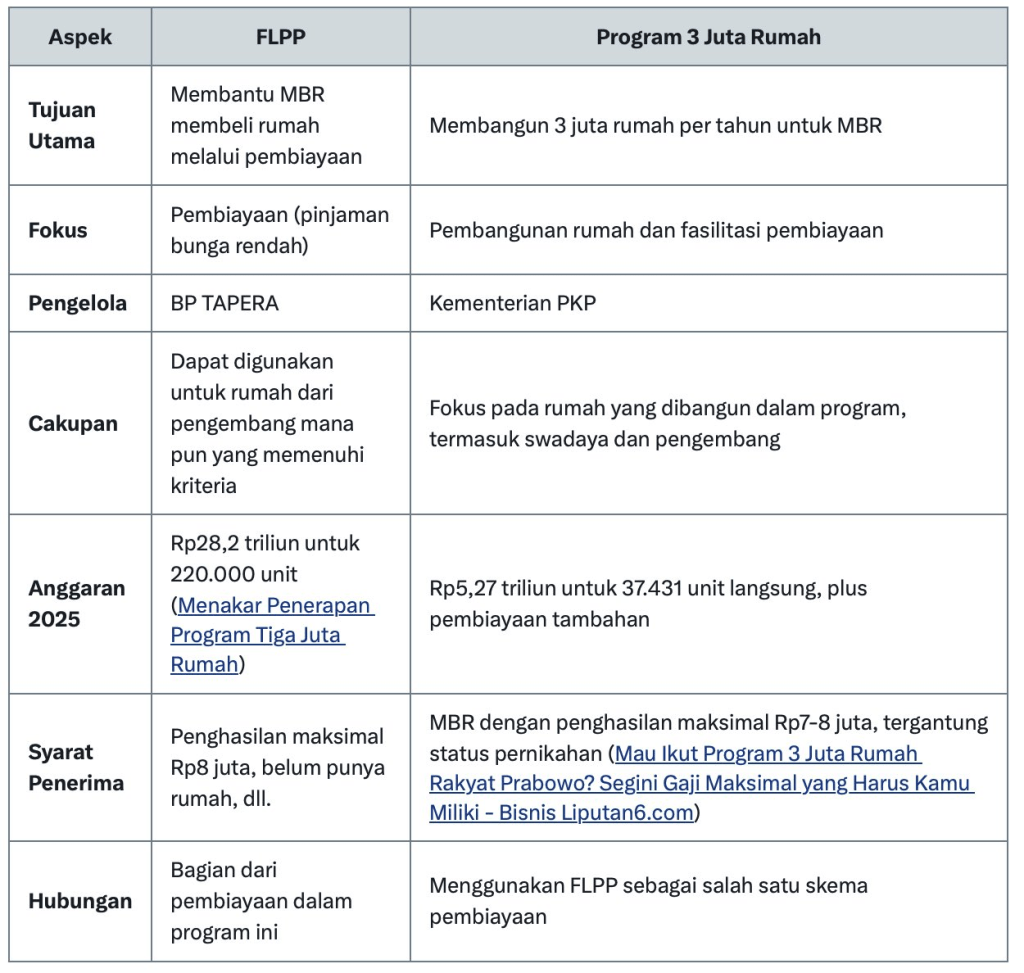

Apa bedanya dengan FLPP (Fasilitas Likuiditas Pembiayaan Perumahan) yang sudah ada?

Dari berbagai sumber, Grok memberikan ringkasan yang komprehensif.

Intinya FLPP lebih ke pembiayaan, dan 3 juta rumah ke pembangunan rumahnya dengan perincian 2 juta rumah di desa dan 1 juta di perkotaan setiap tahun selama 5 tahun.

3 juta rumah ini diperuntukkan bagi masyarakat berpenghasilan rendah (MBR) gaji 7-8 juta per bulan, per rumah Rp 100 juta. Dikalikan 3 juta =Rp 300 Triliun per tahun, suatu jumlah yang tidak kecil. Dibandingkan dengan Belanja pemerintah pada APBN 2025 ini sebesar Rp 3.621 Triliun.

Pemerintah memang melakukan efisiensi disana sini, tapi anggaran untuk program “baru” Rp 40.27 T, itupun sudah termasuk dalam program FLPP dan lainnya. Jelas sumber pendanaannya masih sangat jauh dan untuk 2025 ini belum memungkinkan untuk membangun semua dengan anggaran yang ada.

Untuk itu diperlukan pembiayaan tambahan, baik itu dari perbankan, pasar modal, dan bahkan partisipasi investor asing.

Pertanyaan berikut, katakanlah bank ikut dalam pembiayaan ini,

seperti apa mekanismenya?

Apakah ke pembeli via KPR?

Atau ke Developer dengan kredit modal kerja?

Apabila dengan pemberian KPR, maka perlu ada jaminan dari pemerintah atau lembaga. Jika tidak ada, bank akan menjalankan skema business as usual, dan akan ada seleksi terhadap kreditur. Kelas menengah saja belum tentu dapat approval kredit, apalagi (mohon maaf) kelas MBR.

Apabila dipaksakan harus jalan, berpotensi meningkatkan NPL di Bank.

Alternatif bisa seperti Kredit Usaha Rakyat (KUR) yang risiko gagal bayarnya ditanggung oleh Jamkrindo dan Askrindo sepanjang memenuhi batasan dan syarat tertentu. Jika ada skema serupa, bank akan lebih berani.

Apabila melalui pemberian kredit modal kerja kepada developer properti, ini masih lebih masuk. Katakan 1 developer membangun 25-50 rumah dan jika semua kredit, maka atas 3 juta rumah setara 60.000-120.000 developer. Bisa saja lebih sedikit jika rumah yang dibangun lebih banyak.

Tapi ke pertanyaan berikutnya lagi, atas rumah yang dibangun developer ini, siapa yang akan menjual ke MBR? Apakah pemerintah yang sudah menunjuk atau developer yang harus jualan sendiri tapi kriteria pembeli ditetapkan pemerintah? Jika developer harus jualan sendiri, sulit…

Tidak ada jaminan harganya akan tetap sesuai pagu Rp 100 juta karena developer juga harus bayar bunga bank. Jika pemerintah yang jualan, pertanyaan berikutnya lagi bagaimana cicilannya? Namanya MBR, tentu alokasi gaji itu mayoritas untuk kebutuhan pokok, belum tentu sanggup nyicil.

Sebagai perbandingan, pada program Makan Bergizi Gratis (MBG), UMKM yang menjadi dapur menyediakan makanan bagi anak sekolah, tapi pembayarannya sudah dijamin pemerintah. Modal kerja yg dibutuhkan adalah untuk pembangunan dapur dan operasional selama pembayaran masih dalam proses.

Untuk program 3 juta rumah ini, most likely yang membayar adalah orang yang menempati rumah. Jika mengikuti skema FLPP, cicilannya bisa 20-30 tahun dengan bunga 5%. Developer tentunya mau dibayar kontan kalau sudah serah terima rumah, pembiayaan menjadi tanggungan bank.

Jika bank tidak bersedia, tentu programnya akan sulit untuk berjalan. Pertimbangan bank bukan hanya likuiditas saja tapi juga manajemen risiko, jangan sampai terjadi NPL berlebihan akibat pemberian kredit yang kurang hati-hati. Kemudian akses dan fasilitas perumahan juga penting. Tidak sedikit yang bersedia kost / sewa / kontrak dekat kantor / tempat usaha dengan biaya lebih tinggi daripada jauh dan murah tapi tua di jalan. Dengan rumah seharga Rp 100 juta saya tidak yakin fasilitasnya mumpuni, tempatnya juga mungkin jauh. Apakah akan laku?

Memang untuk program 3 juta rumah ini, tantangannya sangat banyak jika mau jalan 100%. Risiko ke kredit macet sektor perbankan juga akan besar jika tidak dilakukan secara hati-hati. Terlepas dari anggaran, diperlukan juga eksekutor handal dan berpengalaman bangun kawasan hunian.

Jika eksekusinya berjalan dengan baik, proyek 3 juta rumah ini bisa menjadi tambahan penghasilan bagi bank dan membuat perputaran ekonomi meningkat. Tapi jika buruk, tidak hanya mangkak saja, tapi kinerja bank juga mungkin terdampak.

Semoga eksekusinya bisa yang baik.

Good day

Tinggalkan komentar