Di website BCA, kurs Jual USD per 6 Mei sekitar Rp 17.400++ artinya Rp melemah. Ironisnya, GDP tumbuh tinggi 5.61%, inflasi April juga terkendali 2.42%, tidak ada juga kelangkaan BBM seperti di negara lain.

Mengapa Rp terus melemah?

Masalah Internal atau Eksternal?

Saat ini memang terdapat berbagai sentimen negatif, baik dari eksternal dan internal. Dari eksternal, ada perang Iran – USA penyebab terblokirnya selat Hormuz, supply demand terganggu harga komoditas, dan kenaikan inflasi yang berpotensi mengubah arah kebijakan suku bunga.

Dari internal ada kebijakan anggaran pemerintah yang dikhawatirkan membuat defisit tembus 3%, net sell asing dalam jumlah besar di Obligasi Negara dan IHSG, concern dari MSCI dan FTSE akan transparansi data saham, dan lemahnya komunikasi publik pemerintah.

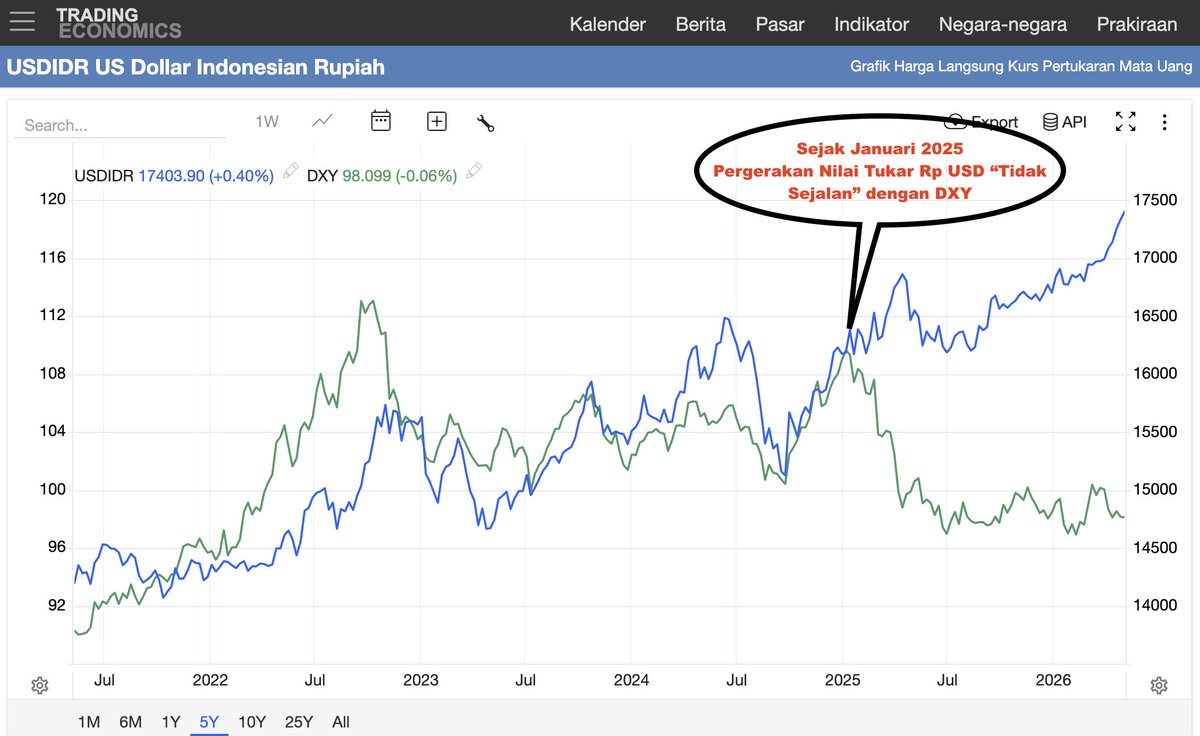

Sentimen internal dan eksternal yang bercampur aduk menyulitkan untuk mencari tahu apa akar permasalahannya. Untuk itu, saya menggunakan pendekatan untuk membandingkan antara nilai tukar Rp USD dengan DXY (US Dollar Index) periode 5 tahun terakhir.

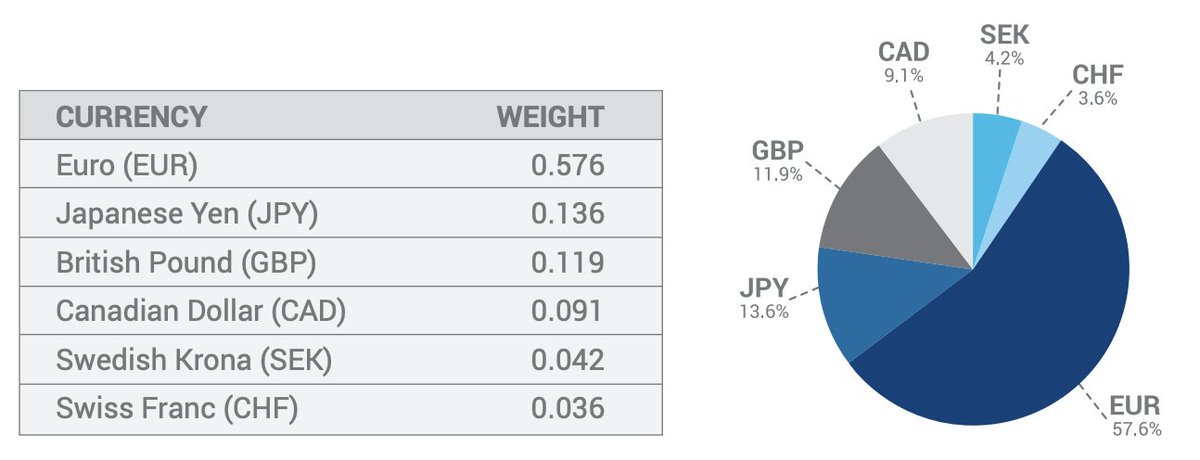

DXY adalah indeks yang mengukur nilai tukar Dolar Amerika Serikat (USD) terhadap sekeranjang mata uang asing utama dunia. Ada Euro 57.6%, Yen 13.6%, GBP 11.9%, Dollar Canada 9.1%, Krona Swedia 4.2%, dan Swiss Franc 3.6%. Apabila DXY naik artinya USD menguat dan sebaliknya.

Perbandingan Nilai tukar Rp USD dan DXY selama 5 tahun terakhir dengan menggunakan data dari TradingEconomic sebagai berikut :

Bisa dilihat periode 2021-2024, pergerakan Kurs Rp/USD “sejalan” dengan DXY. Pada 2021-2022, DXY naik dari 92 ke 112, Kurs Rp/USD dari 14.500 ke 15,500. Pada 2022-2023 DXY turun dari 112 ke 100, kurs Rp/USD dari 15.500 ke 15.000. Mulai “tidak sejalan” sejak Januari 2025, dimana DXY turun dari 108 ke 96, kurs Rp/USD dari 16.000 ke 17.400.

Menurut saya, ketika DXY dan Kurs Rp/USD sejalan, maka perubahan kurs itu lebih karena aspek eksternal. Memang USD menguat, mau diapakan juga kurs Rp/USD akan melemah. Tinggal melemahnya signifikan atau tidak saja. Jika suatu saat DXY melemah, Rp menguat sendiri secara alami.

Menurut saya lagi, sebaliknya ketika DXY dan Kurs Rp/USD sudah tidak sejalan, maka pelemahan dan penguatan kurs itu lebih karena aspek internal. USD lagi melemah, tapi kurs Rp/USD ikut-ikutan melemah juga – ada yang salah dengan Rp-nya. Ini bisa bad news dan good news.

Bad news-nya, memang ada pengelolaan di pemerintahan yang dianggap kurang berkenan di mata investor sehingga Rp melemah sendirian.

Good news-nya, karena masalah di pemerintah sendiri, maka bisa dibereskan sendiri tidak tergantung kondisi eksternal. Tinggal mau atau tidak saja.

Apa pemicunya? Apakah karena Danantara, MBG, Koperasi Merah Putih, program Hilirisasi, proses hukum dan sebagainya.. Menurut saya itu hanya bumbu pemanis saja, masalah utama dan juga dikemukakan berbagai lembaga pemeringkat sama, yaitu kekhawatiran Defisit APBN di atas 3%,

Mengapa defisit ini menjadi perhatian?

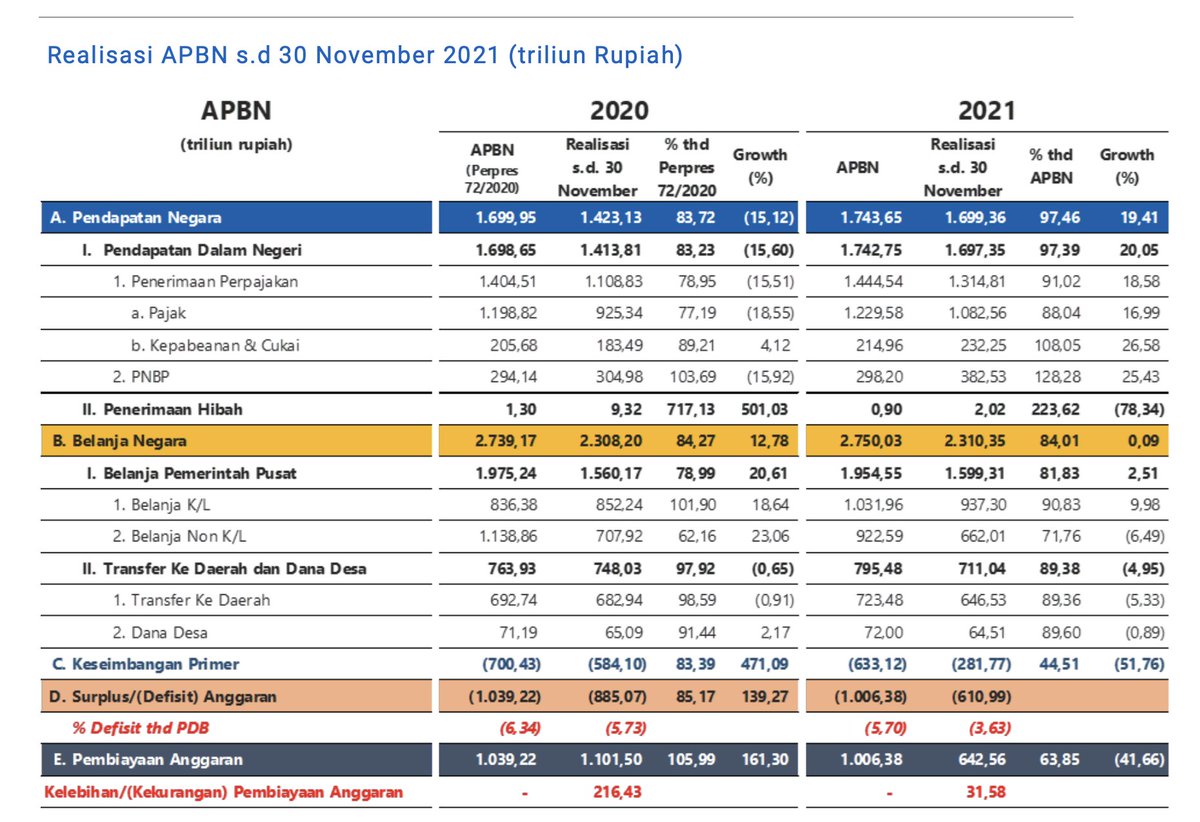

Sebagai referensi saya mengambil data Defisit APBN Rencana vs Realisasi dari 2020 sebagai berikut :

Januari – November 2020

APBN (Perpres) -6.34% vs Realisasi -5.73%.

Full year -6.09%.

Januari – November 2021.

APBN -5.7% vs Realisasi -3.63%.

Full year -4.65%.

Sebagai informasi 2020-2021 adalah pandemi, sehingga diperbolehkan >3% hingga 2022.

Januari – November 2022

APBN (Perpres) -4.50% vs Realisasi -1.21%.

Full year -2.38%%.

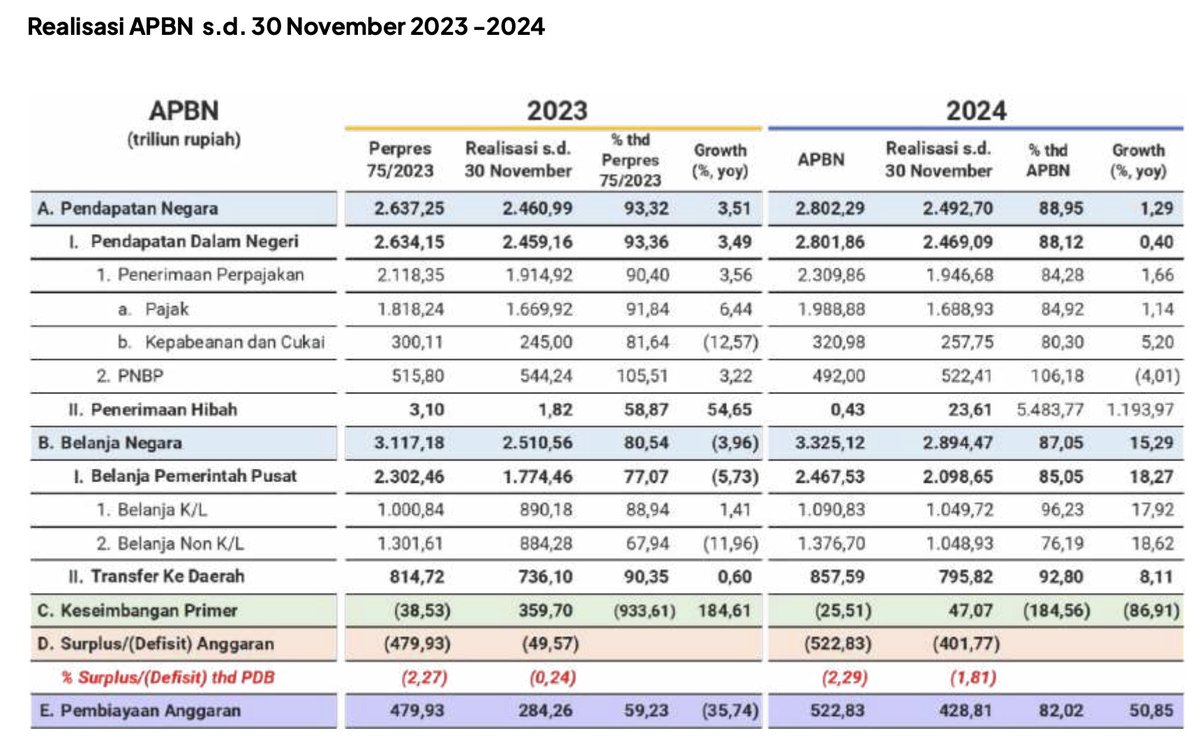

Januari – November 2023

APBN -2.84% vs Realisasi -0.23%.

Full year -1.65%.

Indonesia berhasil melewati pandemi Covid dengan defisit APBN sudah “normal” sebelum 2022 dan dipuji sebagai salah satu negara yang pengelolaan APBN-nya sangat baik.

2024 merupakan tahun terakhir pemerintahan Presiden Jokowi dan sudah dalam transisi ke Presiden Prabowo :

Januari – November 2024

APBN -2.29% vs Realisasi -1.81%.

Full year -2.29%.

Angka 2024 antara target dan realisasi ternyata sama yaitu -2.29%.

2025 memasukan tahun pertama Prabowo

APBN -2.59%

Realisasi -2.92%

Defisitnya lebih besar dari APBN dan mungkin ini yang membuat pasar “kaget” pertama kali. Kalau mau objektif, penyusunan RABPN 2025 dilakukan pada 2024. Meski ada koordinasi, bisa dibilang APBN 2025 ini masih mix antara program Jokowi dan Prabowo, jika ada perubahan prioritas masih wajar, tapi realisasi defisit yang lebih besar ini menjadi concern.

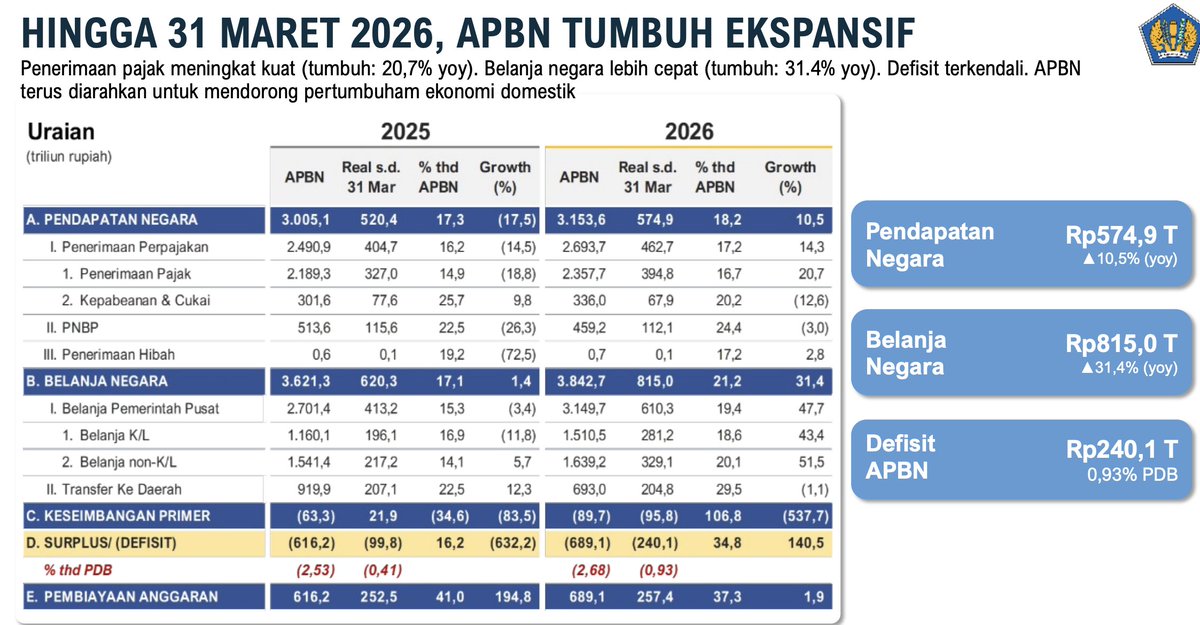

Bagaimana dengan 2026?

APBN -2.68%

Januari – Mar 2026 Realisasi -0.93%

Matematika sederhana saja, kalau 3 bulan -0.93% maka 1 tahun sama dengan -0.93% / 3 x 12 = -3.72%. Jadi di atas kertas akan lebih dari 3%, persis seperti perhatian utama oleh lembaga pemeringkat.

Apa yang sebaiknya dilakukan?

Defisit pada dasarnya diperoleh dari Pendapatan dikurangi Pengeluaran, kemudian angka ini dibagi PDB. Mau Defisit APBN lebih kecil, bisa 3 cara :

- Naikkan pendapatan : pajak naik, cukai naik, pengembalian pajak lebih selektif –> sektor riil akan terdampak.

- Kurangi pengeluaran : belanja, subsidi, bansos, program non prioritas dikurangi –> layanan publik dan grass root akan terdampak.

- Perbesar GDP : naikkan Consumption, Investment, Government spending dan eXport –> Kompleks, sektor riil sedang lesu, dorongan saat ini didominasi G, tapi berdampak pada defisit APBN besar, idealnya driver secara organik dari konsumsi masyarakat dan investasi swasta untuk itu butuh layanan publik dan kepastian hukum yang baik.

Menurut saya akar permasalahannya lebih ke pengelolaan APBN, jika hal ini bisa dibereskan, niscaya nilai tukar Rp/USD bisa menguat dengan signifikan. Kalau mau langsung, paling gampang kurangi pengeluaran. Bisa dilakukan tinggal political will saja

Semoga nilai tukar Rp/USD bisa “sejalan” DXY lagi.

Have a nice day

Tinggalkan komentar