Bagi Wajib Pajak Orang Perorangan (WP OP), tanggal 31 Maret 2021 adalah batas akhir untuk pelaporan SPT Masa Tahun 2020. Dengan bertambahnya jumlah investor secara signifikan pada tahun lalu dan terus berlanjut hingga saat ini, pemilik harta pasar modal seperti Saham, Obligasi dan Reksa Dana juga terus meningkat. Yang menjadi pertanyaan, bagaimana cara lapor pajaknya?

Cara yang paling praktis untuk melaporkan pajak adalah via online melalui situs djponline.pajak.go.id. Meskipun juga tersedia pelaporan secara manual, investor pasar modal sangat disarankan untuk melaporkan SPT melalui situs karena praktis, mudah, dan ada kesinambungan data dari tahun lalu.

Yang dimaksud dengan kesinambungan, informasi Harta dan Kewajiban yang sudah diinput pada tahun lalu dapat dimunculkan pada tahun ini tanpa harus dimasukkan ulang setiap tahun. WP cukup menambahkan atau melakukan revisi apabila terdapat penambahan atau pengurangan.

Selain itu, data pajak juga sudah terhubung dengan beberapa Lembaga keuangan dan pemotong pajak. Nilai pajak yang sudah dibayarkan secara otomatis sudah muncul dan masyarakat bisa mengkonfirmasi apakah data tersebut mau digunakan atau tidak.

Pada dasarnya SPT pajak untuk WP Perorangan terdiri dari 3 bagian, yaitu Penghasilan, Harta, dan Kewajiban. Bagian Penghasilan dibagi lagi menjadi 3 bagian lagi yaitu Penghasilan yang kena tarif pajak progresif, Penghasilan yang kena tarif pajak final, dan Penghasilan yang bukan objek pajak.

Secara sederhana, atas kepemilikan aset pasar modal, berarti dicatat sebagai Harta. Apabila modal untuk berinvestasi tersebut berasal dari pinjaman, berarti dicatat di Kewajiban. Dan jika investor memperoleh keuntungan baik dalam bentuk selisih jual beli dan kupon, dividen, dan bagi hasil, maka dicatatkan dalam Penghasilan sesuai kategorinya.

Kode Harta dan Kewajiban

Secara umum, kode dalam SPT yang berkaitan dengan tulisan ini antara lain

Kas dan Setara Kas

011 = Uang tunai

012 = Tabungan

013 = Giro

014 = Deposito

015 = Setara kas lain

Investasi

031 = Saham yang dibeli untuk dijual kembali

032 = Saham

033 = Obligasi perusahaan

034 = Obligasi pemerintah

035 = Surat utang lain

036 = Reksa dana

037 = Instrumen derivatif

038 = Penyertaan modal perusahaan lain seperti penyertaan modal pada CV, firma dan sebagainya

039 = Investasi lainnya

Pelaporan Harta dalam SPT selalu menggunakan nilai perolehan, artinya jumlah modal yang dikeluarkan untuk memperoleh harta tersebut.

Kewajiban

101 Utang Bank / Lembaga Keuangan Bukan Bank

102 Kartu Kredit

103 Utang Afiliasi

109 Utang Lainnya

Untuk pelaporan kewajiban, apabila terdapat cicilan dan sisa jumlah cicilan bisa menggunakan pengalian daripada angka tersebut. Namun jika berbentuk pinjaman dengan jangka waktu dan bunga tertentu, bisa mencatat nominal pinjaman dan informasi bunga dalam kolom keterangan.

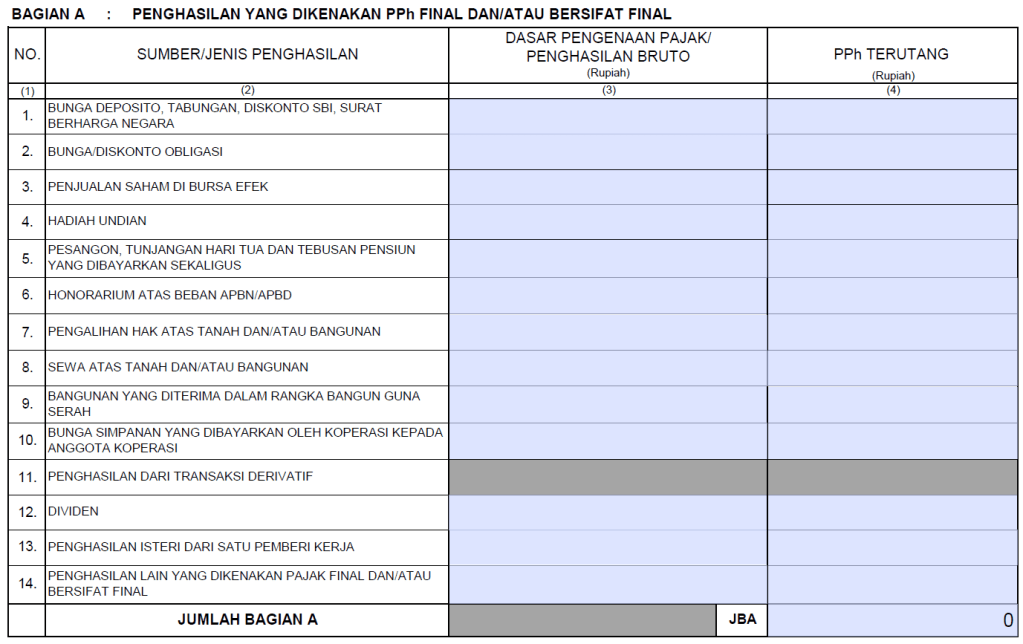

Bentuk Kolom Penghasilan Kena Pajak Final sebagai berikut

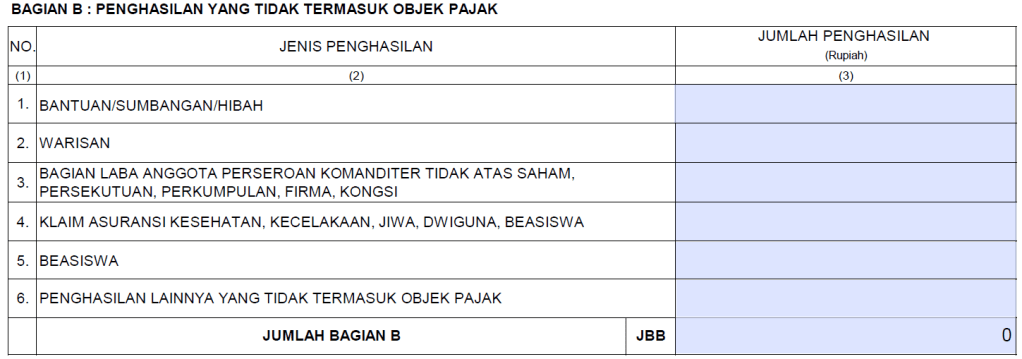

Bentuk Penghasilan Bukan Objek Pajak

Pelaporannya adalah sebagai berikut :

Saham

Investor melakukan transaksi jual beli saham secara aktif selama 2020 sebagai berikut

10 Jan 2020 Beli Rp 100 juta (modal awal)

15 Jan 2020 Jual Rp 120 juta (Profit Taking)

10 Feb 2020 Beli Rp 50 juta

25 Feb 2020 Beli Rp 70 juta

5 April 2020 Jual Rp 80 juta (Cutloss)

16 Juni 2020 Beli Rp 80 juta

18 Agustus 2020 terima dividen Rp 5 juta (sudah dipotong pajak)

31 Desember 2020 nilai pasar saham Rp 150 juta (Unrealized gain Rp 70 juta)

Rekening di RDN saham Rp 5 juta

Saham Sebagai Harta

Atas pembelian terakhir senilai Rp 80 juta pada 16 Juni 2020 dilaporkan sebagai Harta dengan kode 036, Harga Perolehan Rp 80 juta, Tahun Perolehan 2020. Meskipun modal awal anda adalah Rp 100 juta, namun karena sudah pernah dijual semua, maka berdasarkan transaksi terakhir adalah per 16 Juni 2020.

Saldo di rekening RDN saham Rp 5 juta dilaporkan sebagai Harta dengan kode 012, Harga perolehan Rp 5 juta, Tahun Perolehan 2020. Untuk kas dan setara kas, karena perubahan sangat cepat, bisa menggunakan angka per 31 Desember 2020.

Pada kolom keterangan di bagian ujung harta, dapat dimasukkan informasi Nama Sekuritas dan Bank Penyedia RDN beserta nomor rekening. Rincian saham tidak perlu dituliskan karena sudah per Sekuritas.

Penghasilan Saham

Saham termasuk dalam kategori aset yang kena pajak final baik untuk transaksi penjualan dan dividen yang diterimanya.

Pengenaan pajak untuk transaksi saham adalah 0.1% dikalikan nilai transaksi jual dan sudah termasuk dalam biaya penjualan saham. Untuk contoh di atas, maka investor perlu menjumlahkan transaksi jual 120 juta (15 jan) + 80 juta (5 April) = Rp 200 juta x 0.1% = Rp 200.000.

Pelaporan Kolom Pajak Final No 3 à Penjualan Saham di Bursa Efek, Dasar Pengenaan Pajak Rp 200 juta, PPh Terutang Rp 200.000

Atas dividen Rp 5 juta yang diterima dikenakan pajak 10%, dan biasanya sudah dipotong pajak 10% untuk WP OP. Jadi angka gross dividen adalah sekitar Rp 5.5 juta dan pajak atas dividen Rp 500.000.

Pelaporan Kolom Pajak Final No 12 à Dividen, Dasar Pengenaan Pajak Rp 5.500.000, Pph Terutang Rp 500.000

Berita baiknya, sejak UU Cipta Kerja berlaku, dividen saham dikategorikan sebagai bukan Objek Pajak. Untuk dividen yang diterima WP OP sejak UU Cipta Kerja berlaku dan sudah terlanjur dipotong, maka bisa mengajukan mekanisme restitusi melalui ketentuan yang ditetapkan oleh Pajak dan Peraturan Menteri Keuangan.

Obligasi

Investor membeli Obligasi dengan keterangan sebagai berikut

1 Oktober 2020 Beli Obligasi Korporasi Rp 1 M pada harga 102 (Rp 1.020 juta), Kupon 10%.

Hingga akhir tahun menerima kupon Rp 25 juta dipotong pajak Rp 3.750.000

1 Juli 2020 Beli Obligasi Pemerintah Rp 1 M pada harga 98 (Rp 980 juta), Kupon 6%.

Hingga akhir tahun menerima Kupon Rp 30 juta dipotong pajak Rp 4.5 juta

Obligasi Sebagai Harta

Pelaporan sebagai berikut, Kode 033, Obligasi Korporasi, Harga Perolehan Rp 1.020 juta, Tahun Perolehan 2020. Kode 034, Obligasi Pemerintah, Harga Perolehan Rp 980 juta, Tahun Perolehan 2020. Jika kedua obligasi dibeli pada bank yang sama, memang investor harus agak repot untuk memisahkan. Namun tidak perlu per seri, cukup dijumlahkan antara yang korporasi dan pemerintah saja.

Pada bagian keterangan, bisa diisi Nama sekuritas atau Bank tempat anda melakukan pembelian beserta nomor rekeningnya. Seri obligasi tidak perlu dituliskan.

Penghasilan Obligasi

Dapat berasal dari kupon reguler yang dibagikan setiap 3 atau 6 bulan dan juga berasal dari selisih antara harga beli dan jual, atau obligasi yang dibeli pada harga di bawah 100 dan dipegang hingga jatuh tempo. Atas penghasilan tersebut dikenakan pajak final 15%

Khusus untuk obligasi yang dipegang hingga jatuh tempo, pajak baru dikenakan pada saat jatuh tempo nantinya.

Untuk contoh di atas Kupon Obligasi Korporasi dilaporkan pada Penghasilan Kena Pajak Final no 2, Dasar Pengenaan Pajak Rp 25 juta, Pajak Terutang Rp 3.750.000. Untuk Kupon Obligasi Korporasi dilaporkan pada Penghasilan Kena Pajak Final No 1, Dasar Pengenaan Pajak Rp 30 juta, Pajak Terutang Rp 4.5 juta.

Reksa Dana

Investor melakukan investasi reksa dana dengan keterangan sebagai berikut

1 April 2020 membeli Reksa Dana Terproteksi Rp 100 juta, nilai akhir tahun Rp 101 juta. Dan telah menerima bagi hasil Rp 7.5 juta

1 Juli 2020 membeli Reksa Dana Saham senilai Rp 100 juta dan menjualnya senilai Rp 110 juta pada 15 September 2020

1 Agustus 2020 membeli Reksa Dana Campuran senilai Rp 100 juta, nilai akhir tahun adalah Rp 80 juta.

Reksa Dana Sebagai Harta

Jika pembelian reksa dana dilakukan melalui 1 manajer investasi atau agen penjual yang sama, maka cukup dijumlahkan kecuali yang pembelian 1 Juli karena telah dijual semuanya, dengan ketentuan pelaporan sebagai berikut Kode 036, Reksa Dana, Harga Perolehan 200 juta, Tahun Perolehan 2020.

Jika dilakukan melalui manajer investasi atau agen penjual terpisah, maka dipisahkan berdasarkan entitas tempat anda bertransaksi. Informasi mengenai nama entitas dan kode rekening bisa ditambahkan pada bagian Keterangan.

Atas reksa dana yang sudah dijual, apabila sudah habis dikonsumsi / digunakan, maka tidak perlu dilaporkan. Apabila berubah wujud menjadi aset lainnya, maka dilaporkan sesuai wujud aset tersebut pada akhir tahun 2020.

Penghasilan Reksa Dana

Dapat berasal dari selisih transaksi jual beli dan fitur Bagi Hasil yang terdapat pada reksa dana. Fitur bagi hasil ini dulunya hanya ada di reksa dana terproteksi dan sebagian kecil reksa dana pendapatan tetap, namun belakangan bahkan jenis campuran dan saham juga memiliki fitur bagi hasil ini. Atas penghasilan dari reksa dana dikategorikan sebagai Bukan Objek Pajak.

Pelaporan sebagai berikut Bagi Hasil Reksa Dana Rp 7.5 juta (Terproteksi) + Rp 10 juta (Capital Gain RD Saham) = Rp 17.5 juta pada Penghasilan Lainnya Yang Tidak Termasuk Objek Pajak kolom no 6.

Pada bagian kolom ini tidak tersedia kolom keterangan sehingga anda harus membuat pencatatan tersendiri jika sewaktu-waktu diperiksa.

Demikian artikel ini, semoga bermanfaat.

Artikel ini telah dimuat di Kompas dengan https://money.kompas.com/read/2021/03/02/120000326/punya-saham-obligasi-dan-reksa-dana-bagaimana-cara-lapor-pajaknya-

Penyebutan produk investasi (jika ada) tidak bermaksud untuk memberikan penilaian bagus buruk, ataupun rekomendasi jual beli atau tahan untuk instrumen tertentu. Tujuan pemberian contoh adalah untuk menunjukkan fakta yang menguatkan opini penulis. Kinerja Masa Lalu tidak menjadi jaminan akan kembali terulang pada masa yang akan datang. Semua data dan hasil pengolahan data diambil dari sumber yang dianggap terpercaya dan diolah dengan usaha terbaik. Meski demikian, penulis tidak menjamin kebenaran sumber data. Data dan hasil pengolahan data dapat berubah sewaktu-waktu tanpa adanya pemberitahuan. Seluruh tulisan, komentar dan tanggapan atas komentar merupakan opini pribadi.

Instagram : https://www.instagram.com/rudiyanto_zh/

Facebook : https://www.facebook.com/rudiyanto.blog

Twitter : https://twitter.com/Rudiyanto_zh

Belajar Reksa Dana : www.ReksaDanaUntukPemula.com

Tinggalkan komentar