Jangan salah paham, blog ini masih fokus dengan pembahasan seputar dunia keuangan dan investasi. Saat ini saya belum berniat banting setir ke industri obat tradisional 😎 . Judul ini terinspirasi dari kutipan wawancara dengan Bank Indonesia beberapa waktu yang lalu.

Dalam penjelasan terkait pengumuman kenaikan BI Rate dan relaksasi moneter yang lalu, Gubernur Bank Indonesia (BI) Perry Warjiyo mengibaratkan bank sentral memberi jamu pahit dan jamu manis dalam menjaga stabilitas dan meningkatkan pertumbuhan. (Referensi : Perry Warjiyo: ‘Jamu Pahit’ BI Akan Terasa 9 Bulan Lagi)

Kenaikan BI Rate diibaratkan sebagai “Jamu Pahit”. Sebab secara teori ekonomi, kenaikan suku bunga BI Rate akan diikuti dengan penyesuaian suku bunga deposito dan suku bunga kredit di perbankan walaupun tidak serta merta. Kenaikan suku bunga kredit akan menyebabkan biaya pinjaman meningkat sehingga dikhawatirkan memperlambat pertumbuhan.

Namun dari sudut pandang finansial, kenaikan BI Rate akan membuat daya tarik surat utang Indonesia menjadi semakin menarik sehingga investor asing membeli atau minimal berhenti keluar dari Indonesia. Hal ini diharapkan akan membuat nilai tukar Rp bisa menguat terhadap USD.

Sementara relaksasi yang diibaratkan sebagai “Jamu Manis” adalah kebijakan tentang :

- Pemberian kewenangan kepada Bank yang memenuhi syarat untuk menentukan besaran DP untuk rumah pertama dari sebelumnya minimal 10-15%

- Menyesuaikan pengaturan tahapan dan besaran pencairan kredit/ pembiayaan properti inden, dimana sebelumnya rumah / hunian mesti sudah dibangun pondasi dulu baru 40% dari pinjaman dicairkan dari pihak bank ke developer menjadi sudah dicairkan 30% pada saat akad kredit

Dengan DP yang lebih rendah, tentu berpotensi meningkatkan jumlah pembeli rumah. Walaupun dalam pendapat saya pribadi, selama ini kebijakan DP rendah atau bahkan 0 sebenarnya sudah diterapkan oleh berupa cicilan DP ke developer. Yang lebih mengena adalah percepatan pencairan ke pihak developer.

Berdasarkan aturan yang lama, apabila pembeli menggunakan pilihan KPR, maka developer baru mendapat 40% pada saat pondasi selesai. Artinya sebelum pondasi selesai, developer harus memutar otak untuk membiayai pembangunan rumah. Bagi developer yang tidak memiliki modal yang cukup atau nilai penjualannya tidak mencapai target, bisa jadi properti yang dijanjikan gagal terbangun.

Dengan adanya percepatan dimana developer sudah mendapat 30% pada saat akad kredit disetujui, maka kebutuhan akan pembiayaan akan lebih ringan sehingga proyek bisa langsung dijalankan. Tentu, kemampuan developer dalam membangun sesuai rencana, mencapai target penjualan dan mengelola keuangan juga penting.

Sektor properti merupakan sektor yang banyak turunannya. Mulai dari bahan baku seperti semen, baja, cat, dan kaca; penyerapan pekerja dan tukang serta konsumsinya selama pembangunan; mebel dan desain interior; agen properti; kredit perbankan dan sebagainya.

Sektor properti yang tumbuh secara sehat dapat mendorong pertumbuhan ekonomi secara keseluruhan. Yang dimaksud dengan sehat adalah properti berkembang, namun harganya tidak terlalu tinggi sehingga masih terjangkau oleh masyarakat.

Bagaimana efek dari kebijakan ini terhadap investasi saham dan obligasi ? Mengapa setelah kebijakan ini dilakukan nilai tukar Rp masih bergerak “liar” ? Analisis saya adalah sebagai berikut :

Mengapa IHSG masih mengalami penurunan setelah libur Lebaran ?

Grafik IHSG Year to Date 5 Juli 2018

Isu perang dagang antara US dan China yang tadinya on off menjadi semakin berkepanjangan dan melibatkan beberapa negara lainnya yang terealisasi dalam bentuk pengenaan tarif. Dampaknya secara bisnis belum bisa diperkirakan. Namun dari sudut pandang keuangan, isu perang dagang dianggap dapat merugikan China dan negara yang melakukan ekspor bahan baku ke negara tersebut.

Emerging Market atau Negara Berkembang dianggap sebagai negara yang terkena dampak, salah satunya Indonesia. Hal ini menyebabkan dana asing terus melakukan net sell. Faktor masuknya saham China pada Indeks Saham Dunia yang menjadi acuan seperti MSCI dan rencana masuknya bobot Arab Saudi dan Argentina pada masa mendatang juga turut membuat bobot saham Indonesia dalam indeks saham dunia tersebut semakin menyusut.

Sebenarnya net sell asing bukan sesuatu yang baru. Pada tahun 2017 asing melakukan net sell dan IHSG malah naik hampir 20%. Pada tahun 2018, ketika asing terus melakukan net sell, IHSG masih masih bisa rebound yang disebabkan partisipasi dari investor lokal.

Namun setelah Libur Lebaran, partisipasi dari investor lokal sepertinya semakin berkurang sehingga penurunan IHSG seperti tidak tertahan. Apa penyebabnya? Dalam diskusi dengan tim riset Panin AM, hal ini diduga karena investor lokal yang tadinya melakukan pembelian, tiba-tiba wait and see karena nilai tukar mata uang Rp yang menembus Rp 14.000 bahkan sempat mencapai Rp 14.300-14.400.

Volatilitas pasar merupakan hal biasa bagi investor lokal, namun tidak dengan volatilitas nilai tukar. Penguatan nilai tukar USD ini diyakini merupakan faktor yang memberatkan pergerakan IHSG paska lebaran.

Mengapa Nilai Tukar Rp masih turun Setelah BI Rate dinaikkan 50 Bps ?

Pergerakan Nilai Tukar Rp terhadap USD Year to Date 5 Juli 2018

Kenaikan 7 Day Reverse Repo Rate atau dikenal dengan BI Rate terjadi sebanyak 3 kali pada tahun 2018 yaitu:

- Sebesar 25 Bps pada 19 Mei 2018

- Sebesar 25 Bps pada 30 Mei 2018

- Sebesar 50 Bps pada 29 Juni 2018

Terus terang hal ini di luar dugaan banyak pihak yang sebelumnya mengira bahwa Gubernur BI yang baru akan lebih dovish karena mengutamakan pertumbuhan. Namun tidak sampai 2 bulan, suku bunga sudah naik 3 kali dengan kenaikan 100 Bps dan membuat BI Rate dari 4.25% menjadi 5.25%

Walaupun disebut bahwa hal ini untuk mengantisipasi rencana kenaikan suku bunga The Fed yang diperkirakan akan 2 kali lagi tahun ini dan mungkin 2-3 kali pada tahun depan, pada kenyataannya di tahun 2017, suku bunga The Fed juga naik 3 kali namun nilai tukar Rp baik-baik saja.

Setelah dipelajari lebih mendalam, menguatnya nilai tukar USD terhadap Rp, ada kaitannya dengan kondisi Current Account Deficit di Indonesia yang diperkirakan akan melebar di kuartal II 2018.

Mengutip berita di CNBC tanggal 3 Juli 2018 “BI: Defisit Transaksi Berjalan Kuartal 2 di atas 2.5%” “Kuartal dua memang ada akselerasi impor sehingga memang kami melihat transkasi berjalan di kuartal kedua bisa di atas 2,5% dan di bawah 3%,” kata Deputi Gubernur Senior BI Mirza Adityaswara di hadapan wartawan hari Selasa

Apa itu Defisit Transaksi Berjalan (Current Account Deficit – CAD) dan Dampaknya Terhadap Nilai Tukar Rp?

Informasi yang terdapat dalam Current Account mencakup aliran uang yang masuk dan keluar dari Indonesia mencakup kegiatan ekspor impor barang dan jasa, pembayaran bunga dan dividen, transfer devisa dari TKI, investasi langsung dan investasi di portofolio.

Apabila total uang yang keluar lebih banyak daripada yang masuk maka disebut Current Account Deficit, kondisi sebaliknya disebut Current Account Surplus. Kondisi defisit dan surplus juga dapat mencerminkan kondisi Demand dan Supply USD di Indonesia.

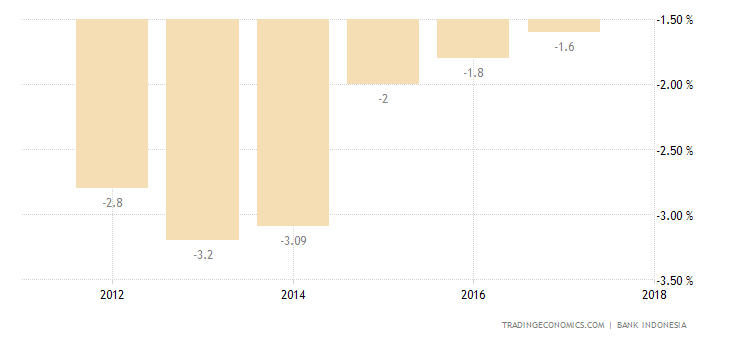

Sejak tahun 2012, Indonesia selalu mencatatkan kondisi Current Account Deficit. Hanya saja sejak tahun 2015, besaran CAD terjaga di bawah level 2% sehingga dianggap sebagai kondisi normal.

Pada Kuartal I 2018, besaran CAD adalah 2.15% dan berdasarkan kutipan dari BI diperkirakan bisa antara 2.5% hingga 3% pada kuartal II 2018. Dari terbiasa di bawah 2% menjadi bisa ke 3% bukan merupakan sentimen yang bagus bagi nilai tukar.

Mengapa besaran Current Account Defisit menjadi semakin besar di kuartal II 2018? Hal ini merupakan kombinasi dari beberapa faktor yaitu

- Indonesia merupakan negara net importir minyak dan eksportir batu bara. Harga minyak yang terus naik sementara harga batu bara tetap menyebabkan kebutuhan USD untuk impor minyak semakin tinggi

- Kuartal II 2018 merupakan kuartal bagi perusahaan di Bursa Efek Indonesia kebanyakan untuk mengumumkan pembagian dividen. Jika pemegang sahamnya adalah investor asing dimana saat ini sekitar 45%, maka 45% dividen akan mengalir ke luar negeri. Demikian juga dengan kupon dari surat hutang negara yang hampir 40%nya dimiliki investor asing.

- Impor barang modal (seperti mesin atau alat berat untuk pertambangan) meningkat seiring dengan harga komoditas terutama batu bara yang tinggi

- Liburan panjang, membuat perjalanan wisata ke luar negeri meningkat sehingga meningkatkan kebutuhan akan mata uang asing

Besaran Current Account Deficit yang diperkirakan semakin lebar inilah yang diperkirakan menjadi penyebab nilai tukar masih mengalami pelemahan walaupun kenaikan BI Rate sudah mencapai 100 Bps.

Pengumuman besaran CAD biasanya dilakukan pada awal Agustus. Apabila hasilnya mendekati 2.5% maka nilai tukar Rp diperkirakan bisa membaik. Namun jika mendekati 3% atau bahkan lebih dari 3%, maka diperkirakan nilai tukar Rp bisa kembali melemah.

Untuk kuartal III 2018 seharusnya akan lebih baik mengingat faktor dividen sudah tidak terjadi. Hal ini dengan catatan, harga minyak bisa di bawah 70 USD, lebih baik lagi kalau di bawah 60 USD.

Efek Nilai Tukar Terhadap Obligasi?

Terhadap saham, Nilai Tukar yang di kisaran 14.300-14.400 menyebabkan investor wait and see. Bagaimana dengan obligasi ?

Tabel Yield Curve IBPA 5 Juli 2018

Pada tanggal 5 juli, besaranya Yield untuk 10 tahun berdasarkan tabel di atas adalah 8.04%.

Pada tanggal 5 juli, besaranya Yield untuk 10 tahun berdasarkan tabel di atas adalah 8.04%.

Dengan asumsi BI Rate setelah naik 100 Bps menjadi 5.25%, seharusnya besaran Yield yang wajar untuk obligasi 10 tahun adalah di 7 – 7.25%. Dengan kata lain obligasi di Indonesia sudah bisa dikatakan murah.

Tingkat inflasi tahunan Indonesia pada bulan Juni 2018 sebesar 3.12% – relatif terkendali dibandingkan target 3.5% plus minus 1%. Walaupun harga BBM naik, namun seharusnya inflasi pada tahun 2018 tidak lebih dari 4%. Dengan kata lain, kemungkinan BI untuk menaikkan suku bunga kembali karena inflasi yang di luar ekspektasi sangat kecil.

Dengan valuasi yang sudah murah dan inflasi terkendali mengapa harga obligasi masih belum naik? Hal ini disebabkan karena nilai tukar mata uang yang belum stabil, sehingga ada kekhawatiran BI akan kembali menaikkan tingkat suku bunga.

Kesimpulan

Berdasarkan analisa di atas, untuk semester II 2018 diperkirakan nilai tukar menjadi faktor yang sangat menentukan terhadap kinerja saham dan obligasi. Tidak perlu menguat sampai ke Rp 13.000, katakan bisa stabil di kisaran Rp 13.800 – 14.200 seharusnya bisa meningkatkan kepercayaan investor domestik dan menarik investor asing untuk berinvestasi.

Hanya saja sampai dengan Awal Agustus 2018 (pengumuman CAD kuartal II 2018), seharusnya nilai tukar masih akan fluktuatif.

Secara fundamental, inflasi Indonesia terkendali dan kinerja perusahaan juga masih baik-baik saja. Perang dagang dalam pandangan saya sifatnya sentimen, belum jelas efeknya apa tapi hebohnya sudah kemana-mana. Namun datangnya cepat, perginya juga cepat.

Fokus pada fundamental merupakan pilihan baik untuk investasi jangka panjang. Lakukan investasi berkala dan bagi pada beberapa jenis aset berbeda untuk diversifikasi risiko. Kondisi pasar yang turun juga merupakan kesempatan untuk mendapatkan investasi pada harga yang rendah, hanya saja setelah beli jangan terlalu sering dilihat karena mungkin tidak akan langsung naik dalam waktu dekat dan supaya tidak stress pula 🙂

Mari kita berharap semoga Jamu dari Bank Indonesia ini manjur..

Demikian artikel ini, semoga bermanfaat

Penyebutan produk investasi (jika ada) tidak bermaksud untuk memberikan penilaian bagus buruk, ataupun rekomendasi jual beli atau tahan untuk instrumen tertentu. Tujuan pemberian contoh adalah untuk menunjukkan fakta yang menguatkan opini penulis. Kinerja Masa Lalu tidak menjadi jaminan akan kembali terulang pada masa yang akan datang. Semua data dan hasil pengolahan data diambil dari sumber yang dianggap terpercaya dan diolah dengan usaha terbaik. Meski demikian, penulis tidak menjamin kebenaran sumber data. Data dan hasil pengolahan data dapat berubah sewaktu-waktu tanpa adanya pemberitahuan. Seluruh tulisan, komentar dan tanggapan atas komentar merupakan opini pribadi.

Facebook : https://www.facebook.com/rudiyanto.blog

Twitter : https://twitter.com/Rudiyanto_zh

Belajar Reksa Dana : www.ReksaDanaUntukPemula.com

Sumber Gambar dan Data : Istockphoto, Yahoo Finance, IBPA, dan TradingEconomic

Referensi Berita :

- https://www.cnbcindonesia.com/market/20180703162724-17-21703/perry-warjiyo-jamu-pahit-bi-akan-terasa-9-bulan-lagi

- https://www.cnbcindonesia.com/market/20180629150910-17-21100/ini-pokok-pokok-aturan-pelonggaran-uang-muka-kpr-bi

- https://www.cnbcindonesia.com/market/20180703191032-17-21762/berlaku-16-juli-gwm-averaging-jadi-stimulus-untuk-perbankan

- https://www.cnbcindonesia.com/market/20180703140154-17-21637/bi-defisit-transaksi-berjalan-kuartal-ii-2018-di-atas-25

Tinggalkan komentar