Prediksi untuk return reksa dana berbasis saham biasanya lebih mudah ditemui karena menggunakan IHSG sebagai acuan. Bagaimana dengan reksa dana pendapatan tetap yang aset dasarnya obligasi?

Jika anda seorang analis, dosen, atau peneliti di universitas, tidak sulit untuk menemukan literatur atau buku yang membahas tentang prediksi harga / return saham. Ada yang menggunakan rata-rata statistik, fundamental berdasarkan rasio keuangan, dan atau data-data makro ekonomi seperti nilai tukar, GDP dan sebagainya.

Namun untuk mencari literatur yang membahas tentang prediksi return obligasi amat jarang. Mengapa? Sebab secara prinsip obligasi memiliki besaran kupon yang tetap dan tanggal jatuh tempo yang sudah pasti. Return obligasi sederhananya sudah tidak perlu diprediksikan lagi, cukup menjadikan kupon sebagai tingkat return dan sudah pasti (kecuali perusahaan gagal bayar).

Dalam kasus jika obligasi dibeli pada harga pasar yang bisa di atas atau di bawah nilai nominal (par value) ada metode Yield to Maturity (YTM) yang menghitung besaran tingkat keuntungan obligasi dari kupon dan selisih harga jika dipegang sampai jatuh tempo.

Secara matematis, jika obligasi dibeli pada nilai nominal, maka besaran YTM akan sama dengan kupon. Jika di atas nilai nominal (at premium) maka YTM lebih kecil dari kupon dan sebaliknya jika di bawah nilai nominal (at discount) maka YTM lebih besar dari kupon.

Jadi yang namanya return obligasi itu sebetulnya tidak perlu lagi diprediksikan karena sudah bisa dipastikan. Risiko paling besar adalah jika perusahaan ternyata gagal bayar meskipun secara persentase, jumlahnya jauh lebih kecil dibandingkan perusahaan yang melunasi kewajibannya.

Yang menjadi permasalahan adalah ketika instrumen obligasi tersebut dijadikan aset dasar reksa dana terutama jenisnya reksa dana pendapatan tetap.

Karakter dari reksa dana dan saham pada dasarnya sama yaitu tidak ada jatuh tempo. Investor bebas melakukan pembelian dan penjualan reksa dana.

Jika terjadi pembelian reksa dana, maka manajer investasi harus membeli obligasi baru untuk dijadikan aset dasar, sebaliknya ketika ada penjualan reksa dana, manajer investasi harus menjual isi obligasinya. Alhasil isi obligasi dalam reksa dana pendapatan tetap bisa berubah dari waktu ke waktu.

Kupon dan Yield to Maturity bisa dijadikan sebagai tingkat return, jika dan hanya jika investor memegang obligasi hingga jatuh tempo. Namun mengingat karakteristik reksa dana yang tidak memungkinkan untuk hal tersebut, maka kedua metode ini tidak dapat digunakan untuk memprediksikan kinerja reksa dana pendapatan tetap.

Secara historis, dengan kupon yang tetap sekalipun, reksa dana pendapatan tetap juga bisa membukukan kinerja return negatif. Sebagaimana pada tabel di bawah ini, kinerja negatif terjadi pada tahun 2005, 2013 dan 2018.

| Tahun | Rata-rata Reksa Dana Pendapatan Tetap |

| 2005 | -1.67% |

| 2006 | 17.73% |

| 2007 | 7.98% |

| 2008 | 4.12% |

| 2009 | 12.51% |

| 2010 | 13.00% |

| 2011 | 12.32% |

| 2012 | 7.72% |

| 2013 | -4.53% |

| 2014 | 7.85% |

| 2015 | 3.00% |

| 2016 | 8.02% |

| 2017 | 10.72% |

| 2018 | -2.20% |

Sumber: Infovesta.com, diolah

Dari data tabel di atas, juga menunjukkan tahun-tahun dimana return reksa dana pendapatan tetap sempat mencapai dua digit atau belasan persen. Memang pada waktu itu, kupon obligasi juga sempat dua digit, namun tidak sampai sebesar itu.

Dari data return yang positif dan negatif, hal ini menunjukkan bahwa pengaruh perubahan harga obligasi terhadap return reksa dana pendapatan tetap juga cukup dominan. Bahkan terkadang, penurunan harga bisa menghilangkan efek dari kupon obligasi.

Untuk itu, dalam memprediksi return reksa dana pendapatan tetap, sangat penting untuk bisa mencari tahu terlebih dahulu faktor yang dapat mempengaruhi perubahan harga obligasi.

Secara teori, jika suku bunga naik, maka harga obligasi akan turun, sebaliknya jika suku bunga turun, maka harga obligasi akan naik.

Pernyataan di atas adalah teori dasar yang diajarkan dalam berbagai buku literatur tentang obligasi. Hanya saja dalam praktek, hal tersebut perlu disesuaikan karena 2 hal.

Pertama, suku bunga tidak berubah setiap hari, sementara harga obligasi bisa dikatakan berubah setiap hari. Kedua, suku bunga atau risk free yang dijadikan acuan juga berubah dari waktu ke waktu, untuk konteks Indonesia, dulu dikenal dengan istilah BI Rate kemudian sekarang menjadi 7 Days Reverse Repo Rate.

Apakah ada indikator suku bunga (Risk Free) yang konsisten dan dapat diperoleh data secara harian? Menurut saya, indikator yang dapat digunakan Suku Bunga adalah Yield Obligasi Benchmark 10 tahun Pemerintah. Ada 3 alasan yang mendasarinya.

Pertama, sebagai obligasi yang diterbitkan pemerintah RI, otomatis bisa dikategorikan sebagai instrumen yang risk free setara BI Rate. Kedua, data Yield 10 tahun juga tersedia setiap hari dan dapat diakses melalui website IDX, Bloomberg, IBPA, atau sumber data finansial lainnya. Ketiga, indikator Yield 10 tahun juga telah umum dijadikan oleh investor sebagai dasar untuk perbandingan tingkat imbal hasil antar negara.

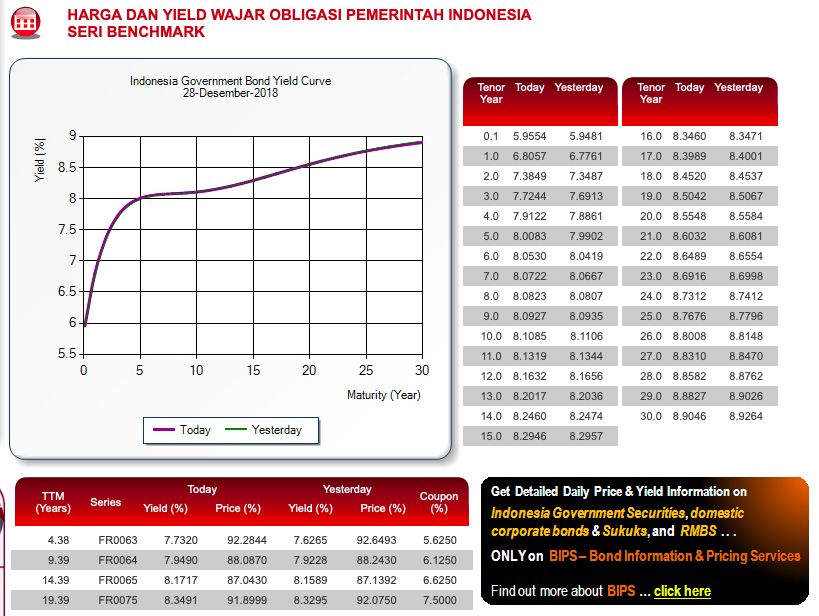

Untuk anda yang masih awam, tampilan Yield 10 tahun Indonesia dari data IBPA adalah seperti ini

Biasanya terdapat 4 seri obligasi yang dijadikan acuan dengan jatuh tempo 5, 10, 15 dan 20 tahun. Pada kolom di Kiri Bawah, bisa dilihat seri-nya FR0063, FR0054, FR0065 dan FR0075. Seiring dengan berjalannya waktu, periode jatuh temponya juga menurun sebagaimana yang terlihat pada Time to Maturity (TTM). Biasanya setiap tahun, seri ini akan diganti dengan seri baru yang jatuh temponya sesuai acuan Benchmark.

Per tanggal 28 Desember 2018, angka Yield 10 tahun adalah 7.9490% (dilihat di TTM 9.39 – FR0064 – Yield Today)

Prediksi Return Reksa Dana Pendapatan Tetap

Untuk melakukan prediksi return terhadap reksa dana pendapatan tetap menggunakan Yield 10 tahun sebagai indikator, cara yang digunakan sebagai berikut :

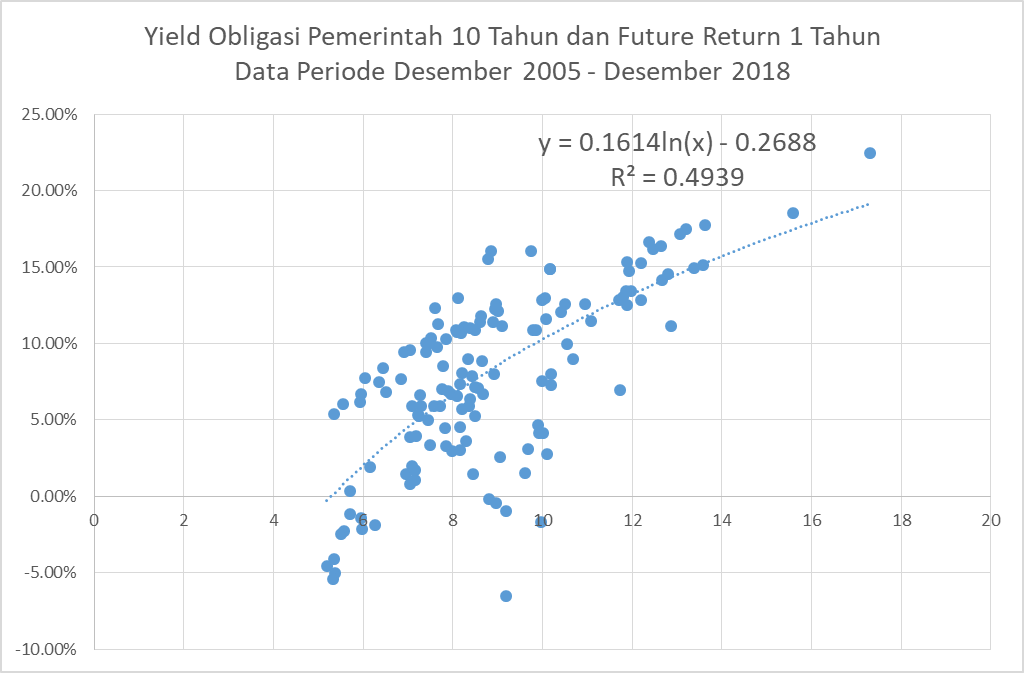

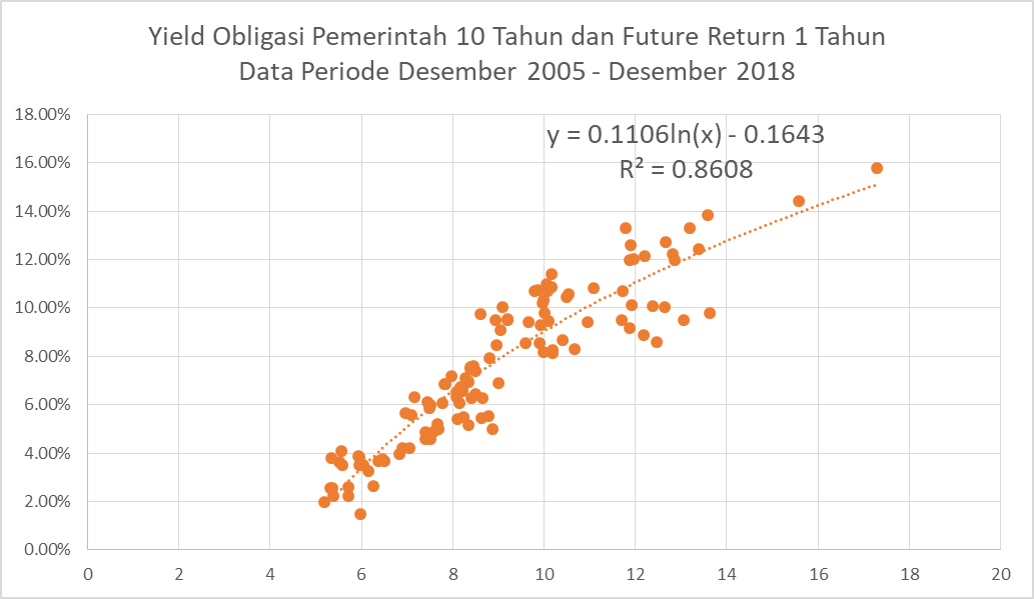

- Mengumpulkan data bulanan historis dari Desember 2005 – Desember 2018 untuk Indeks Reksa Dana Pendapatan Tetap dan Yield 10 Tahun Indonesia

- Menentukan Yield 10 tahun sebagai sumbu X dan Future Return 1 dan 3 tahun dari Indeks Reksa Dana Pendapatan Tetap sebagai sumbu Y. Contoh : Yield 10 tahun Desember 2010 sebagai X dan Future Return Desember 2010 – Desember 2011 sebagai Y

- Penentuan 1 dan 3 tahun karena investasi pada reksa dana pendapatan tetap direkomendasikan untuk periode 1-3 tahun. Untuk periode Future Return 3 tahun, menggunakan Annualized Return 3 tahun.

- Membuat persamaan Logarimatik dan analisa R- Square berdasarkan data.

Hasil dari penelitian di atas adalah sebagai berikut :

Untuk periode Future Return 1 Tahun diperoleh:

Y = 0.1614 Ln (x) – 0.2688

R-Square = 0.4939

Untuk periode Future Return 3 Tahun diperoleh:

Y = 0.1106 Ln (x) – 0.1643

R-Square = 0.8608

Dalam membaca persamaan, biasanya yang menjadi perhatian saya adalah R-square dulu. Angka 0.4939 atau 49.39% bisa diterjemahkan sebagai 49.39% dari Future Return 1 tahun Indeks Reksa Dana Pendapatan Tetap ditentukan oleh Yield 10 Tahun Obligasi Pemerintah, sisanya 50.61% ditentukan oleh faktor lainnya.

Untuk yang 3 tahun diperoleh angka 0.8608, sesuai dengan cara baca di atas, maka 86.08% dari Future Return 3 tahun Indeks Reksa Dana Pendapatan Tetap ditentukan oleh Yield 10 Tahun Obligasi Pemerintah, sisanya 13.92% ditentukan oleh faktor lainnya.

Semakin besar, angka R-Square, maka semakin dipercaya pula persamaan tersebut. Tidak ada ketentuan yang pasti sebenarnya berapa besar R-Square yang menunjukkan suatu persamaan itu valid atau tidak. Secara personal, jika angkanya di atas 80%, maka menurut saya sudah cukup valid.

Untuk yang di bawah 50%, bukan berarti tidak valid, hanya saja tidak bisa dijadikan sebagai satu-satunya acuan karena masih ada faktor lainnya yang perlu dicari tahu dalam membuat prediksi.

Berdasarkan persamaan 3 tahun dan angka Yield 7.9490, jika anda melakukan investasi reksa dana pendapatan tetap pada tanggal 28 Desember 2018 maka prediksi return yang anda peroleh adalah :

Y = 0.1106 Ln (x) – 0.1643

Y = 0.1106 Ln (7.9490) – 0.1643

Y = 0.06497 atau setara 6.49%

Angka 6.49% dapat diterjemahkan sebagai proyeksi tingkat return untuk 3 tahun yang akan datang adalah 6.49% per tahun. Jika mau dicari tahu total returnnya maka (1 + 6.49%)^3 – 1 = 0.2079 = 20.79%.

Persamaan ini juga dapat digunakan sebagai proyeksi return reksa dana pendapatan tetap berdasarkan nilai Yield Obligasi 10 tahun sebagai X pada saat investasi dilakukan. Dengan demikian, angka ini proyeksi tiap investor bisa berbeda satu sama lain tergantung titik mulainya.

Berdasarkan grafik di atas, semakin tinggi angka Yield 10 tahun ketika investasi dilakukan, semakin tinggi pula future returnnya baik untuk yang menggunakan acuan 1 tahun ataupun 3 tahun.

Dengan kata lain Yield 10 tahun Obligasi bisa dijadikan sebagai acuan Mahal – Murah. Hanya saja cara bacanya terbalik, Semakin Tinggi Yield 10 tahun maka Semakin Murah Obligasi, sebaliknya Semakin Rendah Yield 10 Tahun, maka Semakin Mahal Obligasi.

Perlu dipahami juga bahwa Indeks Reksa Dana Pendapatan Tetap merupakan rata-rata dari semua reksa dana pendapatan tetap yang ada di Indonesia yang datanya dikompilasikan oleh Infovesta. Karena rata-rata, ada kemungkinan produk reksa dana pendapatan tetap yang anda miliki membukukan kinerja sama, lebih rendah atau lebih tinggi dibandingkan nilai rata-rata tersebut.

Demikian artikel ini, semoga bermanfaat.

Penyebutan produk investasi (jika ada) tidak bermaksud untuk memberikan penilaian bagus buruk, ataupun rekomendasi jual beli atau tahan untuk instrumen tertentu. Tujuan pemberian contoh adalah untuk menunjukkan fakta yang menguatkan opini penulis. Kinerja Masa Lalu tidak menjadi jaminan akan kembali terulang pada masa yang akan datang. Semua data dan hasil pengolahan data diambil dari sumber yang dianggap terpercaya dan diolah dengan usaha terbaik. Meski demikian, penulis tidak menjamin kebenaran sumber data. Data dan hasil pengolahan data dapat berubah sewaktu-waktu tanpa adanya pemberitahuan. Seluruh tulisan, komentar dan tanggapan atas komentar merupakan opini pribadi.

Facebook : https://www.facebook.com/rudiyanto.blog

Twitter : https://twitter.com/Rudiyanto_zh

Belajar Reksa Dana : www.ReksaDanaUntukPemula.com

Sumber Gambar : Istockphoto

Sumber Data : Infovesta.com dan IBPA

Tinggalkan komentar