Kalau boleh terus terang, walaupun sudah bekerja di pasar modal sejak tahun 2005, pemahaman saya tentang Reksa Dana Berbentuk Kontrak Investasi Kolektif Yang Unit Penyertaannya Diperdagangkan Di Bursa (wheeww panjang sekali), atau populer dikenal dengan Exchange Traded Fund – ETF ini tidak lebih baik dari bapak ibu sekalian.

Baru setelah Panin Asset Management memutuskan untuk menerbitkan ETF yang pertama, tepatnya yang terbit pada 27 Mei 2019 lalu, saya berkesempatan untuk mempelajari lebih dalam mengenai cara kerja produk ini.

Sebagai contoh, dahulu saya selalu beranggapan bahwa ETF adalah reksa dana indeks yang diperdagangkan di bursa. Padahal ETF tidak selalu reksa dana indeks yang pengelolaan bersifat pasif karena meniru indeks tertentu, akan tetapi bisa juga pengelolaan yang sifatnya aktif.

Contoh lain, saya selalu bingung dengan ETF karena pasar sekundernya selalu tidak ada transaksi. Tapi ternyata transaksi di pasar primernya sangat aktif sekali.

ETF yang diterbitkan oleh Panin Asset Management memiliki informasi sebagai berikut :

Manajer Investasi : Panin Asset Management

Bank Kustodian : BCA

Dealer Partisipan : Sinarmas Sekuritas (dan akan bertambah Philip Sekuritas dan Panin Sekuritas)

Indeks Acuan : Indeks IDX-30

Nama Reksa Dana : Panin ETF IDX30 Dinamis

Kode : XPTD

X – Kode Untuk ETF

P – Panin Asset Management

T – Tiga puluh (IDX-30 menjadi acuan)

D – Dinamis (penyesuaian bobot setiap bulan)

Untuk industri ETF, per tanggal 27 Mei 2019, terdapat 28 ETF yang sudah terbit di Indonesia

Seluk beluk ETF mulai dari pembentukan, cara kerja, dan tata caranya adalah sebagai berikut.

Dasar Hukum

Pembentukan ETF mengacu pada Peraturan OJK Nomor 49/POJK.04/2015 tentang Reksa Dana Berbentuk Kontrak Investasi Kolektif Yang Unit Penyertaannya Diperdagangkan Di Bursa Efek. Link peraturan bisa dibaca di situs OJK.

Kemudian karena diperdagangkan di bursa, selain tunduk pada aturan reksa dana yang diterbitkan OJK, ETF juga tunduk pada aturan transaksi saham yang diterbitkan oleh Bursa Efek Indonesia dan Self Regulatory Organization seperti KSEI.

Dasar hukum untuk ETF secara komprehensif dari situs Bursa Efek Indonesia sebagai berikut :

Pihak Yang Terlibat

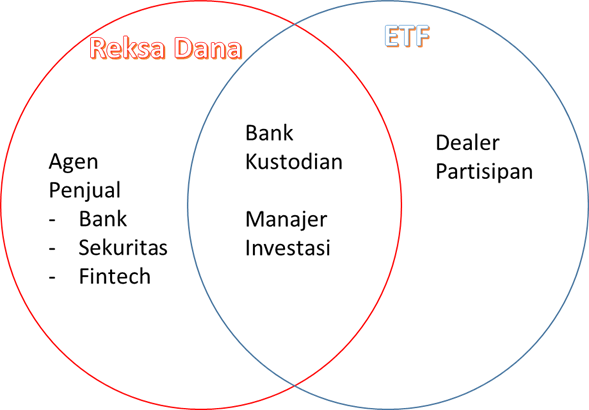

Biasanya dalam reksa dana, 2 pihak yang utama adalah Manajer Investasi dan Bank Kustodian. Kedua pihak ini bersama-sama menandatangani Kontrak Investasi Kolektif yang selanjutnya dijadikan sebagai dasar pembentukan reksa dana.

Terkait pemasaran, bisa dilakukan langsung oleh Manajer Investasi atau melalui perusahaan yang mendapat izin OJK sebagai Agen Penjual Reksa Dana (APERD). Bentuk perusahaan APERD bisa berupa Bank, Sekuritas, dan Perusahaan Fintech. Sebenarnya perusahaan lembaga jasa keuangan lain juga bisa, tapi sementara yang ada baru itu.

Untuk ETF ada tambahan lagi yaitu :

Dealer Partisipan menurut peraturan OJK adalah Anggota Bursa Efek yang menandatangani perjanjian dengan Manajer Investasi pengelola Reksa Dana berbentuk Kontrak Investasi Kolektif yang Unit Penyertaannya diperdagangkan di Bursa Efek untuk melakukan penjualan atau pembelian Unit Penyertaan Reksa Dana dimaksud baik untuk kepentingan diri sendiri maupun untuk kepentingan pemegang Unit Penyertaan Reksa Dana dimaksud

Dalam bahasa awam, Dealer Partisipan adalah perusahaan sekuritas yang akan menyediakan likuiditas (order beli dan jual) baik di pasar primer dan pasar sekunder untuk ETF. Keberadaan Dealer Partisipan harus berbentuk perusahaan sekuritas.

Sponsor menurut peraturan OJK adalah Pihak yang menandatangani perjanjian dengan Manajer Investasi pengelola Reksa Dana berbentuk Kontrak Investasi Kolektif yang Unit Penyertaannya diperdagangkan di Bursa Efek untuk melakukan penyertaan dalam bentuk uang dan/atau Efek dalam rangka penciptaan Unit Penyertaan Reksa Dana berbentuk Kontrak Investasi Kolektif yang Unit Penyertaannya diperdagangkan di Bursa Efek.

Dalam bahasa awam, Sponsor itu seperti investor pada waktu penciptaan ETF pertama kali. Sesuai dengan ketentuan OJK, minimum dana kelolaan adalah Rp 10 Miliar. Di tahap awal, ada kemungkinan reksa dana membutuhkan waktu untuk mencapai dana kelolaan tersebut.

Adanya sponsor akan membantu untuk memastikan manajer investasi mampu memenuhi syarat minimum dana kelolaan. Tidak tertutup kemungkinan pula bahwa ada kontrak antara manajer investasi dengan sponsor mengenai minimum periode investasi.

Dalam prakteknya, sponsor tidak bersifat wajib. Apabila manajer investasi mampu memenuhi syarat minimum dana kelolaan tanpa harus melalui sponsor, maka keberadaan sponsor tidak diwajibkan.

Yang paling berbeda antara ETF dengan reksa dana pada umumnya adalah Agen Penjual. Khusus untuk ETF, berdasarkan peraturan yang ada saat ini, pemasaran hanya dapat dilakukan melalui perusahaan sekuritas menggunakan tata cara jual beli saham. Manajer Investasi sendiri bahkan tidak dapat memasarkan ETF secara langsung.

Biasanya Perusahaan Sekuritas yang menjadi Dealer Partisipan itulah yang menjadi agen penjual yang utama.

Cara Pengelolaan ETF

Mengelola ETF itu sama seperti mengelola reksa dana. Jika kebijakan reksa dana adalah pengelolaan aktif dengan tujuan memberikan tingkat return di atas benchmark / pasar, maka pengelolaannya ETF yang berbasis pengelolaan aktif juga demikian.

Sebaliknya jika kebijakan reksa dana adalah pengelolaan pasif dengan tujuan memberikan tingkat return setara dengan benchmark / pasar sebagaimana reksa dana indeks, maka ETF yang berbasis pengelolaan pasif juga akan melakukan hal yang sama.

Untuk XPTD yang diterbitkan oleh Panin Asset Management menggunakan IDX-30 sebagai acuan sehingga bisa dikategorikan ke dalam ETF dengan pengelolaan yang pasif.

Sesuai dengan peraturan OJK tentang reksa dana indeks yang mengatur tentang tata cara pengelolaan. Secara singkat ketentuan investasi yang harus dipenuhi yaitu :

- Paling sedikit 80% (delapan puluh persen) dari Nilai Aktiva Bersih Reksa Dana tersebut wajib diinvestasikan pada Efek yang merupakan bagian dari kumpulan Efek yang ada dalam indeks tersebut;

- Investasi pada Efek yang ada dalam indeks sebagaimana dimaksud pada angka 1 wajib berjumlah paling sedikit 80% (delapan puluh persen) dari keseluruhan Efek yang ada dalam indeks tersebut;

- Pembobotan atas masing-masing Efek dalam Reksa Dana Indeks tersebut paling sedikit 80% (delapan puluh persen) dan paling banyak 120% (seratus dua puluh persen) dari pembobotan atas masing-masing Efek dalam indeks yang menjadi acuan; dan

- Tingkat penyimpangan (tracking error) dari kinerja Reksa Dana Indeks terhadap kinerja indeks yang menjadi acuan

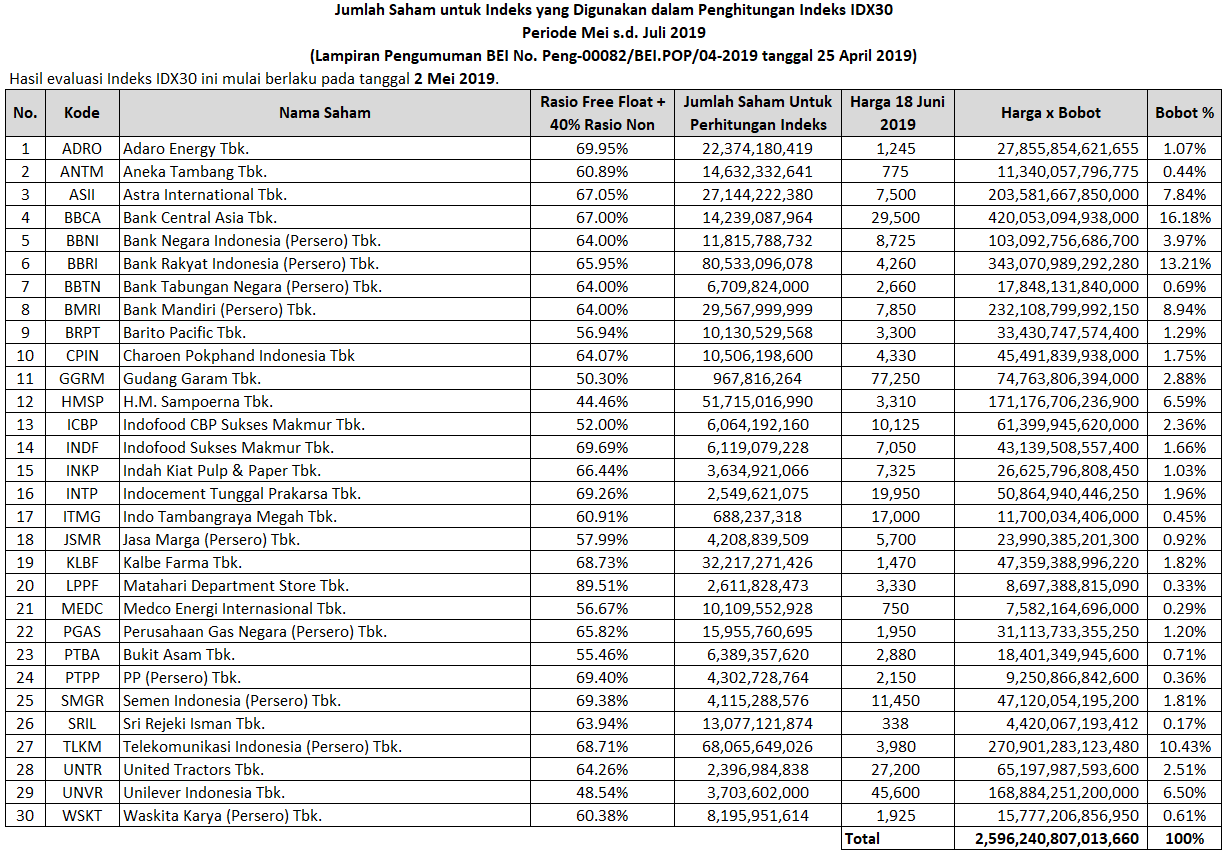

Berdasarkan publikasi dari Bursa Efek Indonesia, saham dan bobot saham dari Indeks IDX-30 berdasarkan harga per tanggal 18 Juni 2019 adalah seperti pada tabel di bawah ini. Setiap 6 bulan, Bursa Efek Indonesia akan melakukan evaluasi terhadap saham-saham dalam komponen berdasarkan kriteria yang ditentukan. Dalam evaluasi tersebut, biasanya selalu ada saham baru yang masuk dan saham lama yang keluar.

Yang dimaksud dengan Rasio Free Float adalah komponen bobot saham yang ditentukan oleh Bursa Efek Indonesia berdasarkan jumlah saham beredar yang dimiliki publik. Sebelumnya bobot semata-mata ditentukan hanya dari kapitalisasi pasar (perkalian antara harga pasar dengan seluruh saham beredar).

Dengan memasukkan unsur rasio free float, maka suatu saham walaupun kapitalisasinya besar, tapi saham dimiliki publik kecil, maka bobotnya akan disesuaikan. Penerapan unsur free float dilakukan secara bertahap. Sebelumnya rasio non free float (hanya kapitalisasi) adalah 70% pada Februari, kemudian menjadi 40% pada Mei dan bisa menjadi 0% nantinya.

Dengan mengacu pada peraturan OJK dan tabel di atas, jika suatu reksa dana memiliki dana kelolaan Rp 100 M, maka :

- Minimal Rp 80 M akan diinvestasi pada saham-saham di IDX-30. Sisanya maksimal 20% diinvestasikan pada instrumen pasar uang

- Dengan 30 anggota saham, maka minimal reksa dana indeks / ETF harus membeli 24 saham (80% dari 30) setiap waktunya

- Misalkan dalam contoh di atas, bobot saham TLKM adalah 10.43%, maka reksa dana indeks / ETF diperbolehkan untuk membeli saham tersebut dengan bobot antara 8.344% hingga 12.516% (diperoleh dari 80% x 10.43% dan 120% x 10.43%)

- Selisih antara kinerja reksa dana indeks / ETF dengan IDX-30 harus dalam batas yang ditetapkan. Satuan selisih ini diukur dengan Tracking Error.

Dalam konteksi ETF XPTD, kata Dinamis menyiratkan bahwa Panin AM akan melakukan evaluasi terhadap bobot saham setiap bulan agar kinerja daripada ETF dapat lebih baik dibandingkan dengan Indeks Acuan.

Tata Cara Transaksi – Pasar Sekunder

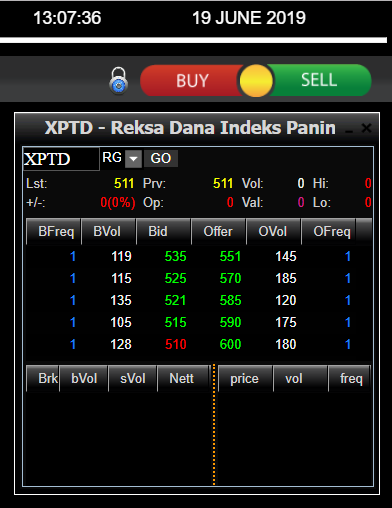

Karena terdaftar di bursa, maka cara jual belinya juga sama seperti tata cara jual beli saham. Dengan menggunakan aplikasi POST Panin Sekuritas dengan memasukkan kode XPTD, maka akan muncul bid offer sebagai berikut.

Tentu, tidak hanya di Panin Sekuritas saja, tapi dimanapun bisa dengan memasukkan kode saham tersebut. Minimal pembelian adalah 1 Lot (100 lembar). Berdasarkan harga di atas, maka jika kita beli 1 Lot pada harga Offer yaitu 551, jumlah uang yang harus dikeluarkan adalah 551 x 100 = Rp 55.100 ditambah biaya pembelian saham yang biasanya 0.20%.

Pada hari yang sama, jika harga naik, maka investor dapat menjualnya langsung. Untuk tahu harga ETF naik atau tidak, bisa melihat harga Bid (pasar mau beli) dan Offer (pasar mau jual) yang diupdate secara real time.

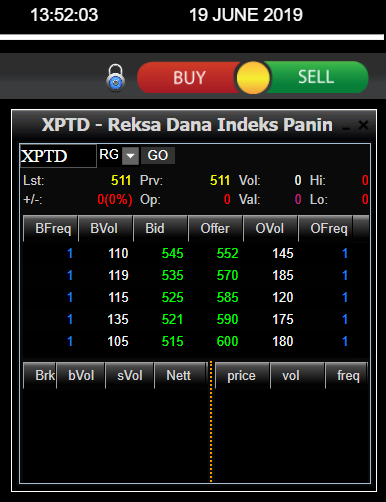

Sebagai contoh, pada jam 13.52 harga Bid dan Offer telah naik menyesuaikan dengan kenaikan harga saham.

Harga dan volume bid offer ini dimasukkan oleh Investor dan Dealer Partisipan. Jika tidak ada investor yang memasukkan harganya sama sekali, maka pihak Dealer Partisipanlah yang akan memasukkannya. Untuk itu, Dealer Partisipan juga dikenal sebagai penyedia likuiditas.

Hal ini yang membedakan antara ETF dengan reksa dana karena transaksi di reksa dana untuk jual dan beli tidak dapat dilakukan pada hari yang sama. Kemudian harga transaksi reksa dana baru diketahui pada keesokan harinya. Untuk ETF, harga transaksi ditentukan oleh investor berdasarkan kondisi pasar.

Tata Cara Transaksi – Pasar Primer

Pembelian dan Penjualan untuk ETF selain dapat dilakukan pada pasar sekunder, juga dapat dilakukan pada pasar primer. Khusus untuk pasar primer, hanya dapat dilakukan oleh sekuritas yang menjadi dealer partisipan saja. Untuk sekuritas non dealer partisipan masih tidak dimungkinkan.

Untuk XPTD, saat ini Dealer Partisipannya adalah Sinarmas Sekuritas. Untuk Panin Sekuritas dan Philip Sekuritas masih dalam proses pengajuannya sehingga pada saat tulisan ini dibuat, belum bisa dicontohkan.

Jika anda menjadi nasabah Sinarmas Sekuritas, karena menjadi dealer partisipan, ada menu tambahan yaitu ETF Primary. Terdiri dari 2 tabel Basket dan Quote.

Tampilan Quote

Ketika Quote di klik, akan muncul tampilan di atas. Jika terlalu kecil silakan diklik untuk diperbesar.

Isi daripada Quote adalah portofolio aktual daripada ETF XPTD yang berisi nama saham yang dibeli hingga bobotnya. Pada bagian atas juga terlihat porsi cashnya. Hal ini menjadi keunggulan daripada ETF dibandingkan reksa dana dalam hal transparansi.

Jika dalam reksa dana biasanya hanya ditampilkan 10 besar dan itupun data akhir bulan, maka untuk ETF bisa anda lihat secara real time.

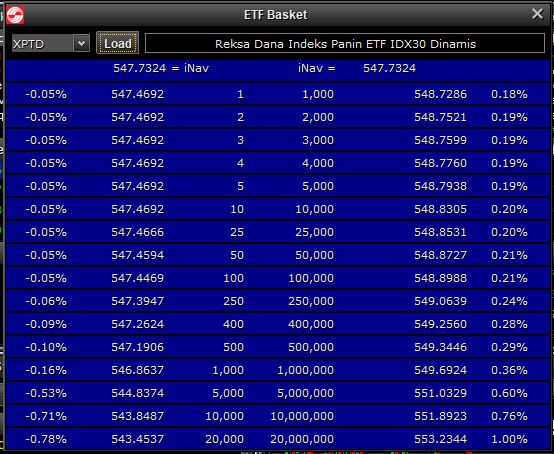

Tampilan Basket

Tampilan basket menunjukkan sejenis bid dan offer untuk ETF di pasar primer. Perbedaan dengan pasar sekunder adalah :

- Minimum transaksi adalah 1 unit kreasi setara 1000 lot. Dengan contoh 547.4692. maka 1 Unit Kreasi setara dengan 547.4692 x 1 (unit kreasi) x 1000 (lot) x 100 (lembar) = Rp 54.746.920

- Harga Bid dan Offer hingga 4 angka di belakang koma menyerupai IDX-30 dibandingkan pada pasar sekunder yang pembulatan

- Volume bid dan offer pada pasar sekunder relatif kecil hanya ratusan lot, sementara di pasar primer bisa hingga 20 juta lot (2o.000 Unit Kreasi).

- Antara Bid dan Offer selisih harganya jauh lebih tipis, berbeda dengan pasar sekunder yang lebar.

Walaupun namanya pasar primer dan dianggap seperti IPO saham, sebetulnya berbeda. Pasar primer pada ETF itu dapat dilakukan jual beli dan setiap hari. Nominal transaksi juga dapat berkisar hingga puluhan sampai ratusan milliar karena mengacu pada tabel di atas, unit kreasi bisa hingga 20.000 unit (setara 20 juta lot).

Namun karena minimum investasi yang relatif besar dan relatif tidak begitu dikenal, biasanya investor di pasar primer ETF kebanyakan atau hampir semuanya investor institusi.

Demikian artikel kali ini, semoga dapat membantu anda dalam memahami ETF.

Semoga bermanfaat

Penyebutan produk investasi (jika ada) tidak bermaksud untuk memberikan penilaian bagus buruk, ataupun rekomendasi jual beli atau tahan untuk instrumen tertentu. Tujuan pemberian contoh adalah untuk menunjukkan fakta yang menguatkan opini penulis. Kinerja Masa Lalu tidak menjadi jaminan akan kembali terulang pada masa yang akan datang. Semua data dan hasil pengolahan data diambil dari sumber yang dianggap terpercaya dan diolah dengan usaha terbaik. Meski demikian, penulis tidak menjamin kebenaran sumber data. Data dan hasil pengolahan data dapat berubah sewaktu-waktu tanpa adanya pemberitahuan. Seluruh tulisan, komentar dan tanggapan atas komentar merupakan opini pribadi.

Facebook : https://www.facebook.com/rudiyanto.blog

Twitter : https://twitter.com/Rudiyanto_zh

Belajar Reksa Dana : www.ReksaDanaUntukPemula.com

Tinggalkan komentar