Stock Selection dan Market Timing adalah salah satu metode pengukuran terhadap kinerja portofolio. Ada 2 model yang dikenal secara umum yaitu Henriksson Merton dan Treynor Mazuy.

Berdasarkan model Henriksson Merton:

(Return Portofolio – Risk Free) = Alpha + Beta (Return Market – Risk Free) + Gamma (D)

Dimana

Alpha : Stock Selection

Gamma : Market Timing

D : Jika Return Market > Risk Free = 1, Jika Return Market < Risk Free = 0)

Angka alpha, beta dan gamma dapat dihitung dengan menggunakan rumus regresi berganda (multiple regression).

Perhitungan terhadap Regresi Berganda dapat dilakukan dengan 2 pendekatan yaitu

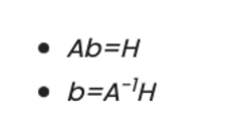

1. Pendekatan Matriks dimana B0 = Alpha, B1 = Beta dan B2 = Gamma

2. Menggunakan Fungsi Data Analysis di MS Excel

Langkah-langkah perhitungan dan file MS Excel untuk data dapat dilihat pada link Youtube di atas.

Tinggalkan komentar