Stock Selection dan Market Timing adalah salah satu metode pengukuran terhadap kinerja portofolio. Ada 2 model yang dikenal secara umum yaitu Henriksson Merton dan Treynor Mazuy.

Berdasarkan model Treynor Mazuy:

(Return Portofolio – Risk Free) = Alpha + Beta (Return Market – Risk Free) + Gamma (Return Market – Risk Free)^2

Dimana

Alpha : Stock Selection

Gamma : Market Timing

Perbedaan antara Treynor Mazuy dengan Henriksson Merton adalah pada komponen Gamma.

Angka alpha, beta dan gamma dapat dihitung dengan menggunakan rumus regresi berganda (multiple regression).

Perhitungan terhadap Regresi Berganda dapat dilakukan dengan 2 pendekatan yaitu

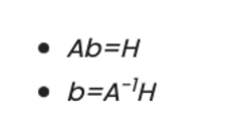

1. Pendekatan Matriks dimana B0 = Alpha, B1 = Beta dan B2 = Gamma

2. Menggunakan Fungsi Data Analysis di MS Excel

Langkah-langkah perhitungan dan file MS Excel untuk data dapat dilihat pada link Youtube di atas.

Tinggalkan komentar